图片来源:恒大集团官网

编者按: 对于许家印来说,“造车”这件事与当年的贾跃亭相比,也许最大的不同,便是两者“家底”的悬殊差距。

据近日发布的《疫情两个月后全球企业家财富变化特别报告》显示,恒大集团董事局主席许家印近两个月财富减少比例达到了21%,被恒瑞医药和翰森制药的孙飘扬、钟慧娟夫妇挤出了中国十强企业家的前三名。

许家印逾两成的财富蒸发,究其原因,与恒大健康产业集团的新能源汽车业务“拖累”不无关系。同时,恒大新能源汽车“骨感”现实下的亏损业绩,也与恒大财大气粗的“丰满”理想形成鲜明对比

为造车重砸300亿,亏损业绩下整车量产仍成谜

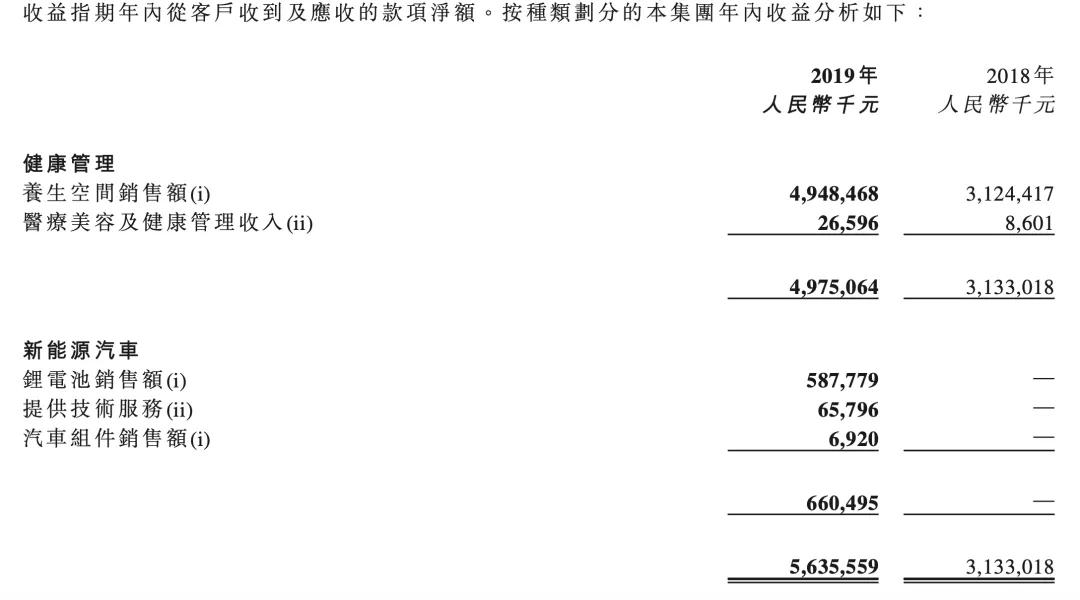

3月30日,恒大健康产业集团(00708.HK)发布2019年业绩报告,去年新能源汽车业务净亏损33.1亿元人民币,亏损幅度同比增加了近一倍。加上2018年数据,恒大新能源汽车累计亏损已经超过50亿元,然而在整车制造方面,却仍然处在“颗粒无收”的境遇之下。

恒大的造车路,可以说是由“金砖”铺成的。50亿的亏损,在许家印眼中只是恒大“换道超车”的前期投入,他曾公开表示:恒大在新能源汽车领域2019-2021年投资预算分别为200亿、150亿、100亿。

仅2019年,恒大健康在企业并购层面就耗资超100亿元人民币,若加上以往的投资,总规模已超过300亿。其中不乏卡耐新能源、荷兰e-Traction、英国Protean等名企,恒大的布局已经涵盖电池、电机、动力总成等各领域关键环节。而去年1月,恒大健康以9.3亿美元收购电动汽车公司NEVS(国能)51%股权,获得生产资质;8月,印有“恒驰”字样球衣的出现,让人们感觉恒大汽车离上路越来越近。

在财大气粗的“买买买”之下,一幅“产业链投资并购+深度技术产业合作”的蓝图似乎已经形成。然而事实却是恒大健康在整车制造领域仍然处在“颗粒无收”的尴尬局面。

财报显示,恒大健康2019年新能源汽车收益为6.6亿元人民币,没有整车销售收入,主要由锂离子电池销售在支撑。值得一提的是,去年1月恒大收购国能后,同年6月底,便宣布高调“量产下线” 的首款纯电动车恒大“国能93” (NEVS 93),却意外消失在了恒大的产品规划序列中。

图片来源:恒大集团官网

对此,有业内人士指出,国能93来自于萨博凤凰平台,相当于萨博93更换了动力总成的油改电车型,而这一平台是一个相对老旧且开发不完整的汽车技术平台。还未上市便已“落伍”的国能93,恰巧又赶上6月底国内新能源汽车补贴政策的退坡落地,新能源汽车市场由政策驱动转变为市场驱动也为国能93的C端市场前景蒙上了阴影。而在租赁市场和与出行公司合作方面,国能93在产品力有限、可靠性仍需时间验证的尴尬处境下,B端前景也并不明朗。

可以看到,对于恒大来说,国能93恐怕只是用来证明恒大具有造车的能力,而距真正的量产车型上市,可能还要等到2021年正式生产 下限 的电动SUV车型——“恒驰1”。不过面对官方宣称的“14款车型同步开发”,如何保证在有限的开发资源下保证“恒驰1”的如期量产,仍需恒大公布答案,但若重蹈“国能93”覆辙,靠收购现有平台改造推出新车型,恐难以在产品力方面有所突破。

缺乏技术壁垒,“买买买”模式亟待升级

造车是长期工程,似乎前期亏损是“正常现象”,对于恒大汽车来说,许家印有着贾跃亭相似的口气,认为亏损只是“阶段性的、暂时性的”,而许家印的底气,来源于背靠恒大集团2.1万亿的雄厚资产。但是“造车”这件事,纵然有“金砖”铺路,却也未必一路坦途。

近年来,新能源汽车市场迎来了前所未有的高速发展,产销占比的年年攀升,毫无疑问是未来几年内汽车市场增长的重要风口。同时,汽车行业又是长周期、重资产的行业,具有一定准入门槛,这让以房地产为核心业务、资产雄厚的恒大看到了机会。

然而,恒大可能只看到了新能源车的发展机遇,却忽略了自身的能力边界。

房地产行业更接近金融业规则,房子只要位置合理,想要卖出去不成问题,保持利润率也轻而易举。只要有庞大资金做支撑,做好现金流与债务关系,就可以迅速做大,这恰恰是“不差钱”的恒大的优势领域。

但是汽车行业,除了资本推动外,还需要技术研发的不断投入、以及供应链条的长期经营。隔行如隔山的技术门槛,成为了阻挡在恒大布局新能源汽车面前的大山,而恒大所能扮演的角色,更多只是提供资金的“钱包”。

或许是因为重金打造的恒大足球队的成功,让许家印看到了“砸钱”带来的效果。然而“买买买”模式,却带来了“国能93”的尴尬产品。虽然证明了恒大在短短6个月内便具备整车生产能力,但同时也暴露了恒大在收购之后,并没有充足的技术实力对收购技术进行二次研发、增值。

而在恒大的新能源汽车战略中,我们注意到其提到了“产业链投资并购+深度技术产业合作”,这其中有依靠“并购”买来的、也有通过产业“合作”换来的,偏偏没有通过自主研发的技术。这就导致恒大花钱买来的,更多只是现成的技术,并不能在技术领域主导行业、形成自己技术壁垒,只得步领军品牌的后尘。

而技术上的落后,也体现在产品力本身,以国能93为例,官方宣称续航里程为355km,在同款车型中表现并不算出色。而随着新能源补贴退潮,促使新能源车企通过技术升级提升车辆品质与技术实力,对于研发能力相对滞后的恒大来说,并不算好的趋势。

不为车子为房子,为主营业务衰落遮羞

造车这件事,短期高投入、无回报,且拖累财报,那么为什么恒大还是要做呢?观察可见,依托造车而发展地产业务,是恒大看中造车的重要原因之一。这一点,许家印与贾跃亭又有着几分相似。

2018年6月,恒大健康发布公告称变相成为FF(Faraday Future,贾跃亭在美国创办的电动车品牌)的大股东,许家印出现在FF美国的办公室,贾跃亭亲自陪同。虽然2个月后双方合作因“争权”破裂,但当初许家印选择成为“钱紧”的FF金主时,不少人曾质疑许家印“不为车子为房子”。

这类质疑也体现在恒大房地产核心业务的低迷表现上。数据显示,2017年,恒大房地产业务销售额首度被碧桂园超越7个百分点,痛失第一宝座;2018年仅为第一名碧桂园的75%;2019年上半年恒大销售额2818亿元,同比下滑7.35%,净利润降幅高达49%。同期,恒大“全员营销”、“带头降价”等传闻也是不绝于耳 。

图片来源:东方财富网

在利空消息影响下,恒大股价也遭遇困境。2019年8月9日,中国恒大发布盈利预警公告,预计2019年上半年净利润同比下滑49%,至270亿元。同日,恒大健康也发布盈利预警公告,上半年录得约20亿元亏损。当日,恒大股价下跌2.46%,此后两个交易日股价继续下行,并在13日盘中创下自2018年8月以来的新低。所以,对于恒大来说,投资风口行业,通过从收购到下线仅6个月的“国能93”的快速量产,为自家股价带来利好。

而通过“造车”政策福利,使得恒大以新能源汽车名义底价成交大片土地。去年8月,恒大集团总裁夏海钧曾公开表示,恒大在各地借造车项目拿地,是为了覆盖建厂投资带来的亏损。未来,恒大将推出“买楼送车”,以带动地产销售。此外,从工业区到产业生态园,恒大还有可能从工业用地转为商业用地的过程中获利。

可以说,虽然汽车离量产落地还尚需时日,但是恒大对于土地的规划却已然开启,为恒大提供现金流、收入和利润。至于汽车本身,恒大似乎“醉翁之意不在酒”,已经准备好了内部消化的途径,即使滞销,恒大依然可以动员“全员营销”,或通过“买房送车”拉动销量。

短期来看,恒大新能源汽车能否做大做强尚需观察,但能够通过恒大楼盘优势实现自产自销,是其天然优势,但在真正技术门槛面前,所有的投机都无所遁形。对于恒大来说,想要“造好车”,当务之急是转变“买买买”模式,将资源更多的投入到研发以及技术的迭代之上,这样才能真正跟上行业发展的脚步,避免重演“国能93”的尴尬。

文 | 乔志斌(sootooinstitute)