我一直建议,如果预算允许,可以把常规百万医疗险升级到中端医疗险。

区别其实挺大的,如果把百万医疗险理解成绿皮火车,那中端医疗险就算是高铁,而高端医疗险就像飞机。

中端医疗险看上去很多,但真正能称得上“中端”这两个字的产品其实很少。

个人觉得,中端医疗险至少该同时具备5个特征:

①就医医院可扩展特需部、国际部、甚至私立医院

②保障责任更广、免责更少,比如可以报销义乳、义肢这类耐用医疗设备

③可以报销外购药、外购医疗器械,而且不限制用于治疗哪种病

④医保报销部分可抵扣免赔额

⑤增值服务全面,特别是住院直付、二次诊疗

这时候你再回头看市面上的中端医疗险,不管是平安北极星、安盛卓越馨选还是尊享e生中端医疗险,都无法同时满足上述特征。

而真正能做到这5点的中端医疗险,代表产品有安盛智选住院计划、中间带臻合意、MSH欣享人生。

本篇就单独说说MSH-大地欣享人生2023版,先解释一下这名字。

MSH: 万欣和,它不是保险公司,属于全球顶尖的健康医疗服务商,通过国内的两家保司大地财险、永安保险提供服务。

大地财险: 国内老牌保险公司,网点遍布全国,2003年成立于上海。

所以,欣享人生2023版就是大地财险承保,由万欣和(MSH)提供健康医疗服务的一款中端医疗险。

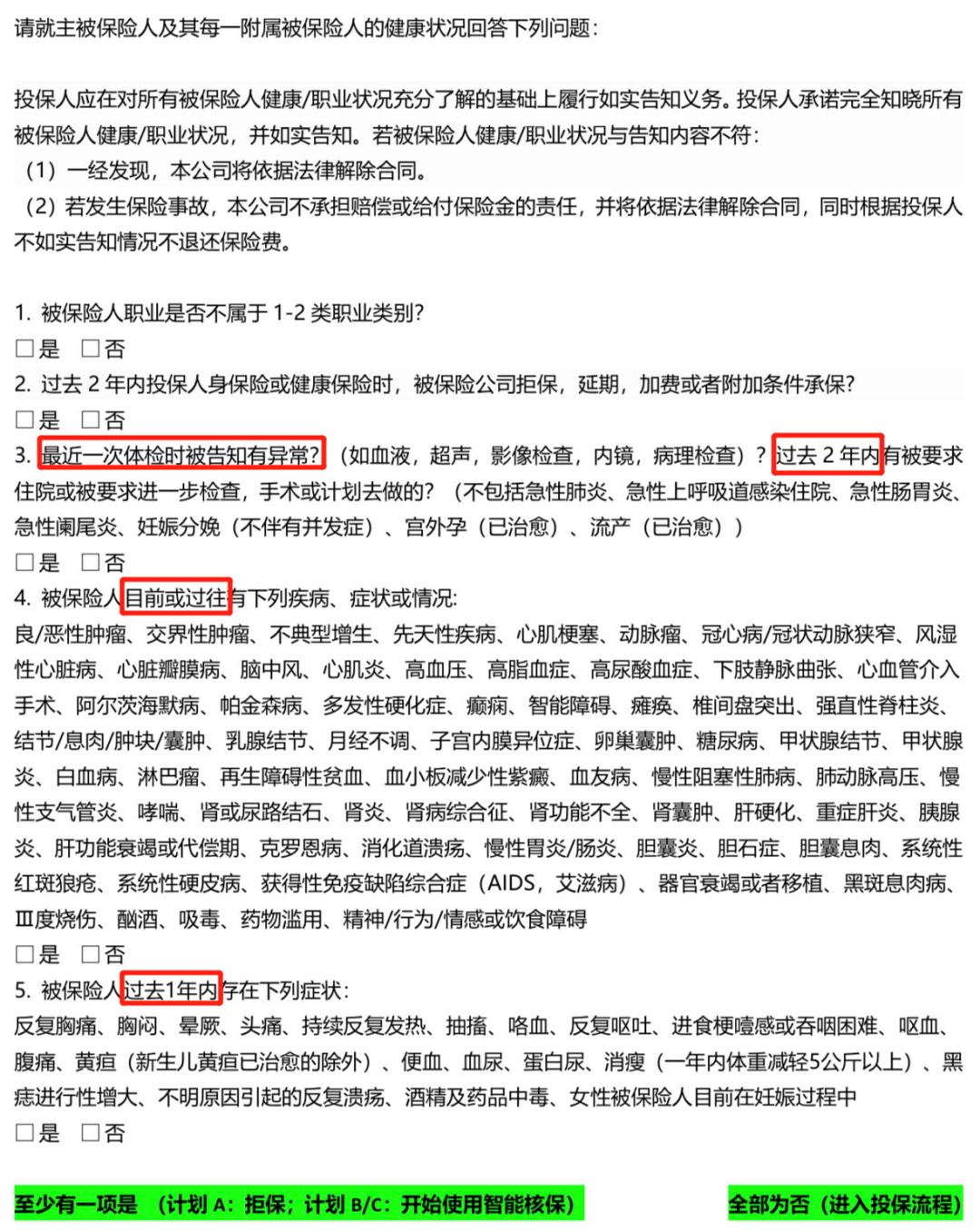

1.健康告知

同样的,能不能买还是得看健康告知能不能过。

投保时要仔细核对,比如乳腺纤维瘤、子宫肌瘤这都属于良性肿瘤,只要既往有过,就得如实告知,然后走智能核保。

一定一定要重视这个环节,尤其是中高端医疗险,要不你去私立医院或者特需部就医花了更多钱,结果因为没如实告知被拒赔,这就太扯了。

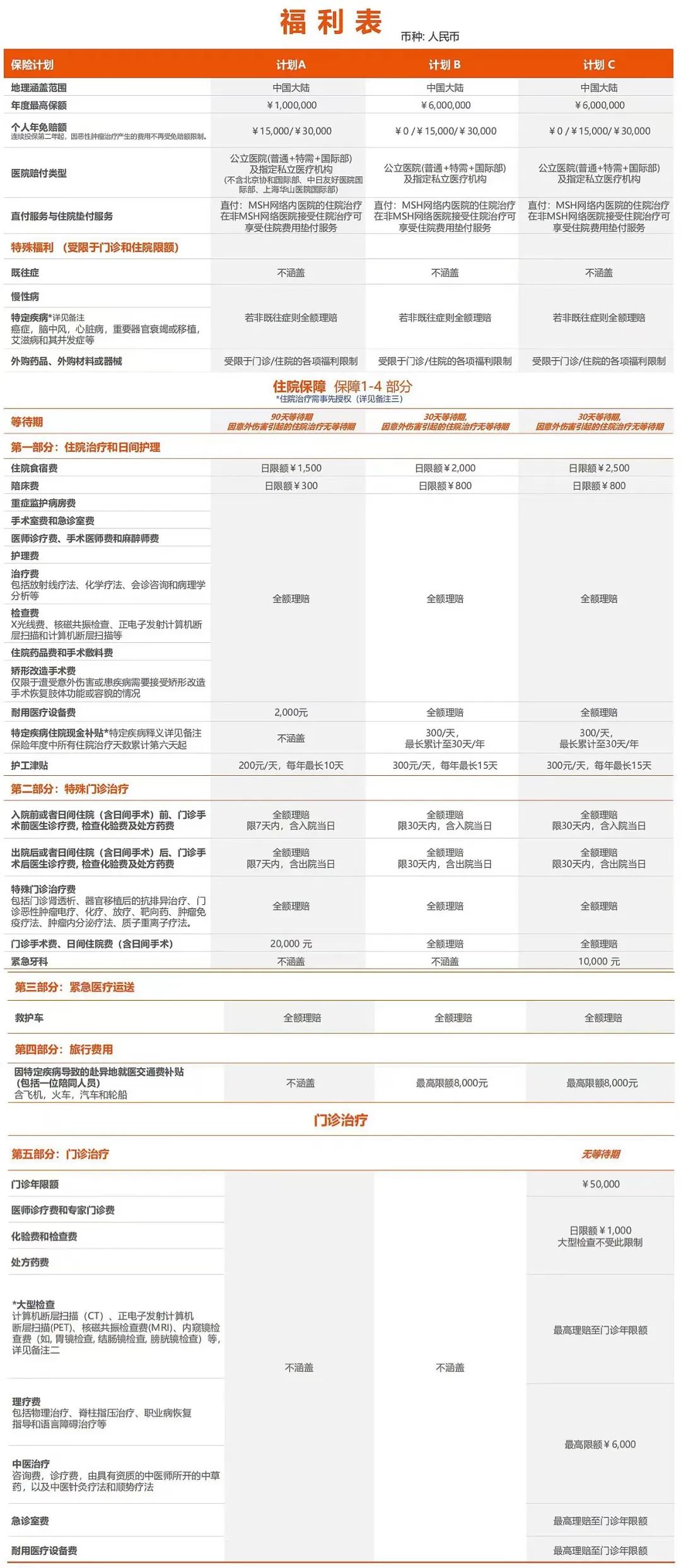

2.保障责任

如果健康告知或者核保能通过,才有看保障责任的必要,要不它再好 ,你买不了也没意义。

欣享人生2023有3个计划可选,主要区别在年可报销限额、医院要求、等待期、单项限额、普通门诊这5大方面。

至于选哪个,这个就看个人喜好和预算了,免赔额越低,保费越贵。

个人建议,可以优先考虑计划B,保额足够、价格适中。

单项限额这个很好理解,百万医疗险只报销公立医院的普通部,再好的医院床位费一天也就百来块钱,不用设置限额给自己添堵,但中端医疗就不一样了,特需部床位费能到2000元一天。

但相比常规百万医疗险,欣享人生2023明确下列费用可报销:

①可报销物理治疗、职业疗法、语音治疗。

②可报销外购药、外购器械,并且明确写入合同, 不限制病种,有医生开具的处方或外购单、合理且必需、符合CFDA批准的药品,都可以报销。

条款第七条

因保险人认可的医疗机构没有被保险人治疗所必需的相关药品、材料或器械,凭保险人认可的医疗机构的主治医师开具的处方或外购单到院外保险人认可的药店或医疗器械机构购买而发生的费用,视同被保险人在保险人认可的医疗机构发生的费用。

③可报销耐用医疗设备费, 遵医嘱、合理且必需的即可。

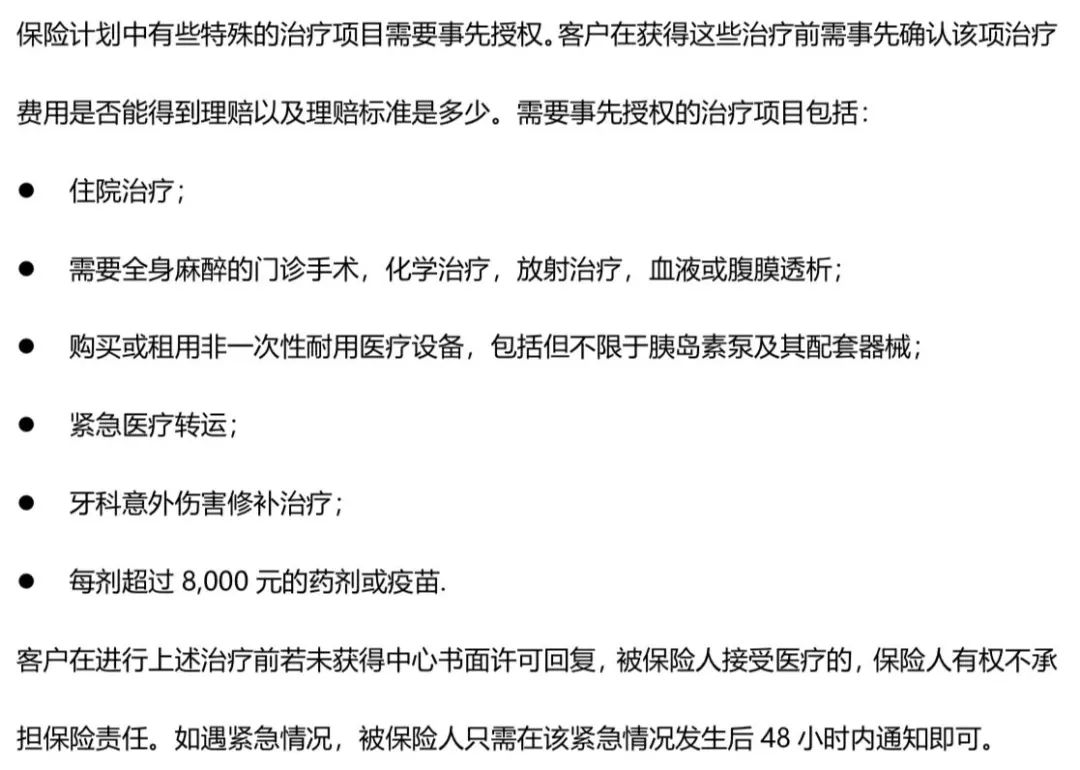

但需注意,如果是下列治疗项目,需要先申请预授权,通过以后才可以直付。

所谓的预授权,也叫医疗担保函,它不是简单的为了直付,而是可以通过大数据和专业人士来帮你判断是否还有更好的医疗方案和医院可供选择。

曾经有个河南的客户不幸得了低分化胃癌,恶性程度很高,郑州医院的治疗方案是做外科手术切除部分胃体。

客户就申请了住院预授权,过了几天还没批复,客户急了,了解之后得到了答复:

预授权肯定会批,但是他们不建议这么做,因为根据过往理赔案例中积累的大量医疗数据证明,这种情况在北京东肿或协和医院做内镜黏膜下剥离术,不用切除胃体,五年生存率可以高达98%。

这才是预授权的核心意义,你可以得到一个更优的解决方案。

欣享人生2023这种真正的中端医疗险相对更复杂点,如果有任何不清楚,最好提前问清楚~

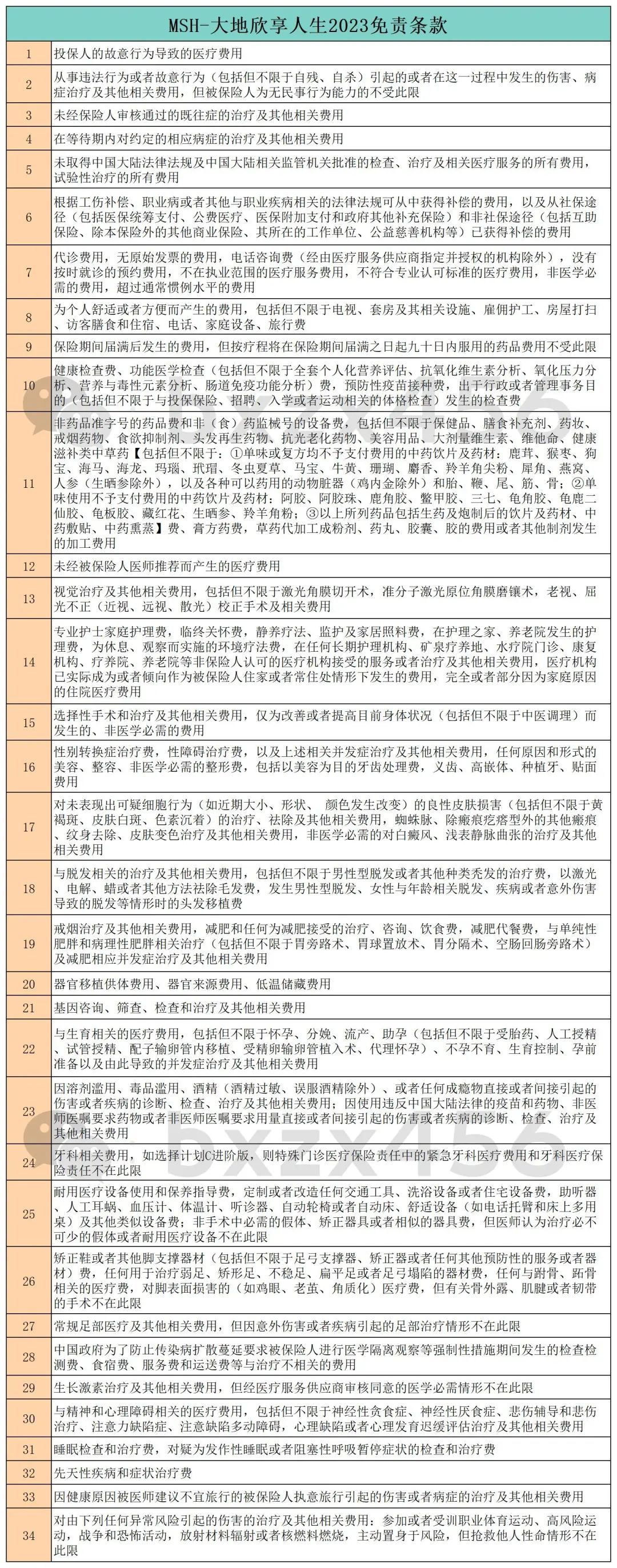

3.免责条款

保障责任是能保什么,免责条款是告诉咱们哪些费用不能报销。

需特别注意如下几条:

第3条的既往症免责,但不包括如实告知且正常承保的。

第32条的先天性疾病免责,这个也是实际理赔过程中经常会碰到的问题。

自己的健康状况到底能不能买,以及会不会涉及既往症免责,提前问清楚~

4.费率

医院范围更广、保障责任更优质、外购药械可报销,欣享人生2023肯定要比常规百万医疗险贵一点。

30岁的年龄选择3万免赔额+计划A的欣享人生2023,这个价格真的不贵,首年只需要509元。

如果需要更好的就医体验,这个钱其实值得。

5.增值服务

欣享人生2023的服务肯定没话说,毕竟背后就是MSH这种知名健康医疗服务商。

在直付网络内支持住院费用直付,非直付网络内可垫付医疗费。

再提醒一下,不管是直付还是垫付,都要先申请预授权,审核后会出示担保函给。

想说说二次诊疗这个事,一方面能解决误诊的问题,一方面能找到更好的治疗方案。

之前有个客户确诊了确诊了乳腺癌,国内医生给出的方案是做切乳手术,后来通过MSH申请了二次诊疗,国外给出了保乳方案。

如果只是靠自己,那你只能自己一家家跑医院,尝试得出最优方案。

综合来说,中端医疗险很多,但真正算得上中端的却很少,欣享人生2023就是标准中端医疗险的典型代表。

看似也是解决医疗费的问题,但实际上中高端医疗险的核心是最大程度帮助患者提升就医效率和提高生命质量。

不过,买保险这个事情千万别跟风,适合别人的不一定适合你。

比如惠民保、百万医疗险、中端医疗险、高端医疗险,不可能互相取代,因为它们适用的人群不同。

比如惠民保,适合因为健康状况买不了其它医疗险的人群。

比如百万医疗险,适合预算不多的人群。

比如中端医疗险,就更适合预算多、对就医环境和就医品质有要求的人群。

比如高端医疗险,适合不差钱、有私立医院需求,想要更好的服务,甚至海外就医的人群。

丰俭由人、冷暖自知,有多少钱就办多大事。