所有的哀声求救,都是想活却穷!

“我爸是残疾,我妈是疯子,我不能死,医生,求求你救救我...”

这是一位16岁女孩的哀求声,小凤(化名)来自云南偏远山村,因患有全身多发性软骨瘤病症,没有及时得到治疗,如今已经严重危及生命。

父亲自幼双手手指无法伸直而且脑子也不好使,生活不便,母亲精神失常,疯疯癫癫,成了村里人口中的“疯子”。一家人的生活捉襟见肘,除了靠当地相关部门的帮助生活外,舅舅舅妈也时常接济。

从小靠着吃百家饭长大,眼睛里总是能流露出的对爱的渴望,让人看一眼就感觉像针刺一样心疼。即便生活再不幸,她依旧对世界充满期待“真的很羡慕别人家的孩子,但我不抱怨什么,至少我还有一个完整的家庭,爸爸妈妈都在我的身边!”

小凤在小时候走路就经常一瘸一拐的,爸爸妈妈不会去关心,舅舅舅妈以为是调皮扭伤的,也没有放在心上。随着年龄再大一些,身体并发症不断出现,但考虑到自家情况,瞒住了所有人,即便脚疼到受不了把腿往墙上撞,也要强忍不愿增添家中负担。

直到今年8月份,软骨瘤遍及全身,已无法自立行走,舅舅向亲戚朋友凑足2万块钱带了小凤进城,入院时,医生被她的病情震惊了,并狠狠地斥责了舅舅“你们当家长怎么照顾孩子的,孩子天生就患有病,随时发生癌变危及生命,为什么不早点给她治疗呢?”

这是小凤第一次从大山里出来,“16年来,我以为送我走出大山的会是录取通知书,却没想到是一张病危通知书!”治疗说得简单,16年以来的强忍,都是因为看病太贵,治疗更不敢想,医生说小凤需要做多次手术,请家里尽快准备好充足的手术费用,不算后期康复大约需45万!

45万对于小凤一家人来说无异于天文数字,“我不怕死,但不敢死,我还有爸爸妈妈要照顾,我走了他们怎么办?”

现在小凤已切除了腿部的肿瘤,但肿瘤仍存在,还需面临三次大手术,即便手术之后,也不能防止有癌变的危险,癌细胞扩散将会危及生命。45万再加上康复治疗,这笔费用小凤家里想都不敢想...,在重大疾病面前,在巨额医药费面前,有多少家庭能从容面对?

16岁,花一样的年纪,当别的女孩正享受青春时,小凤已是家里的顶梁柱,还强忍与病魔抗争多年,她的身上背负的是一家之主的担当与责任。

保险太贵?命值多少?

总有人想:“保险太贵了,还是等等再考虑吧”!到医院后:“求求你了,医生,只要能治好,我们倾家荡产都行”!疾病是悬在家庭头上的一把刀,刀砸下来,便是一场金钱与命运的较量,那时轮得到你再考虑吗?

家庭的顶梁柱是“天”,天塌了家就没了。随着疾病年轻化、多样化,购买保险时很多人有意识的知道,先以家庭顶梁柱优先、选择重大疾病保险为主、要求保障更全面等。

所以,保险一定要买!趁着自己正值壮年能奋斗,手里还有积蓄,别再把钱瞎霍霍了,一个普通家庭与贫困的差距,也就隔着一场病。病魔从不给你商量,医院从不给你讨价还价,算好这笔账生命仅此一次。

2019年香港重疾险市场持续火热,各大港险公司顺应市场先后推出主打重疾险产品!今天,阜阜想给大家安利一款香港FWD富卫推出的全新重疾险产品—「危疾晋御保」。

如果你选得眼花缭乱,不知从何入手,那还不如听阜阜跟你详细介绍—「危疾晋御保」1000%的保障,160种疾病,从早期预防到中期保障再到后期护理仅需这款重疾险全全搞定!

「危疾晋御保」

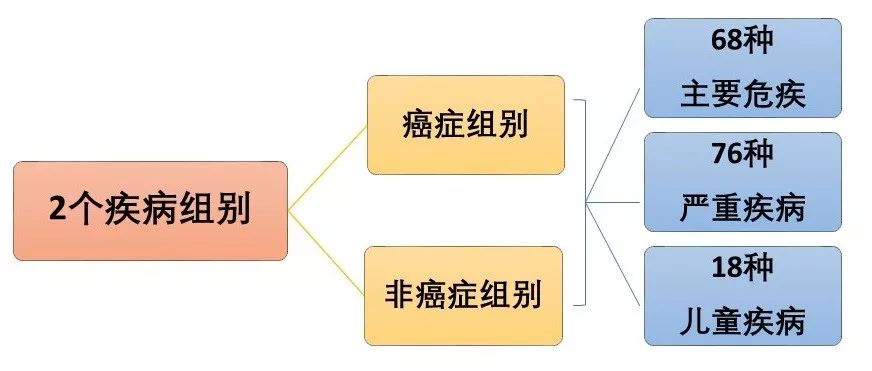

1简化组别,1000%多重危疾保障至100岁!

简化疾病组别对于客户来说,好处不止一点点~「危疾晋御保」把疾病简单分为癌症和非癌症2个组别,且两个组别的保障各自高达原有投保额的500%,保障至100岁。

市场上同类产品,以最高保障金额相近的市场计划比较,「危疾晋御保」可支付的原有投保额最高百分比比「友邦」和「保诚」计划高。「友邦」及「保诚」的计划将疾病划分成6个组别,相对较为繁复,而「危疾晋御保」简化成两个组别,一目了然。

这就意味着,如客户投保的保单投保额为港币$100万,您在癌症组别和非癌症组别总共最高可获得港币$1000万(癌症和非癌症各$500万)的保障!就算客户在重疾康复后不幸确诊其他受保重疾,也能获得足够的保障!

2覆盖162种疾病,保障范围广!

「危疾晋御保」保障162种严重疾病及儿童疾病,包括68种主要危疾和76种严重疾(包括市场首创的牛皮癣关节炎、带状疱疹后遗神经痛‘即生蛇神经痛’),及18种儿童疾病(包括常见的专注力失调及过度活跃症(ADHD)及市场首创的意外受伤所造成的疤痕也可保!)

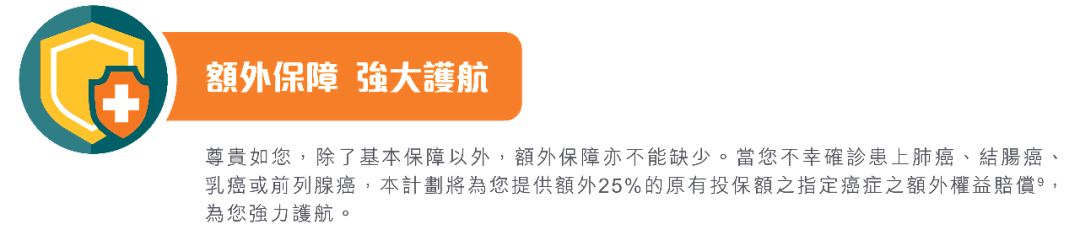

3指定癌症及良性肿瘤额外保障!

除了基本保障以外,某些重疾也具有一定的复发性和高发性,富卫特地为肺癌、结肠癌、乳癌和前列腺癌这四种癌症提供额外赔偿。如客户不幸患上以上4种疾病,可获得额外原有投保额25%的权益赔偿!

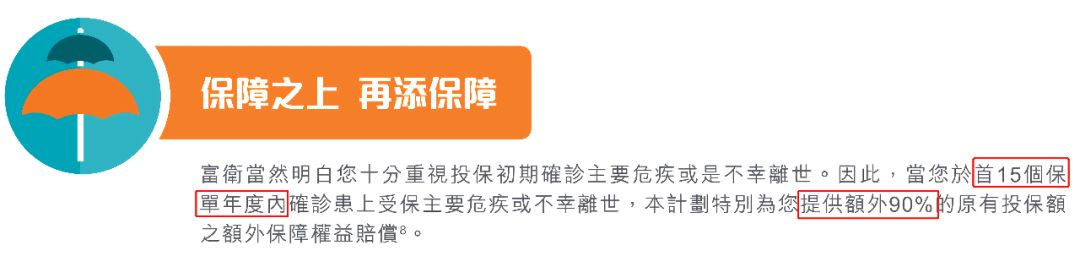

4首15年度提供额外高达原有投保额90%!

阜阜提醒,此权益保障只适用于当被保人于1~65岁年龄期患上受保主要危疾或身故,于35岁以上的被保人可获额外60%,35岁或以下的被保人可获额外90%。

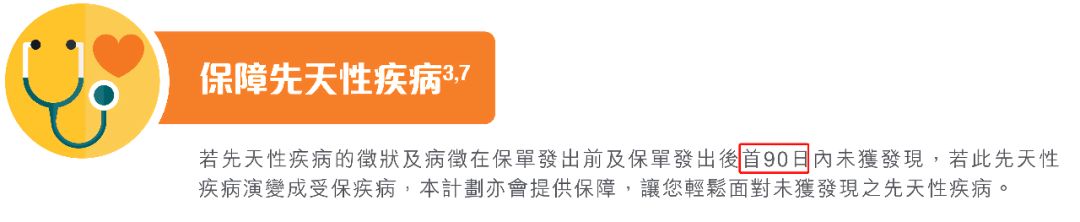

5良性肿瘤可赔付!先天性疾病可保障!

「危疾晋御保」人性化的额外保障。对于良性肿瘤的客户也能拥有额外保障,一旦患有肿瘤,而医生怀疑有恶性潜在可能,并只可透过手术完全切除化验才能确定的话,如果最后确定该肿瘤诊断为良性疾病,「危疾晋御保」依然会提供高达原有投保额30%的额外赔偿,以减轻经济负担。且「危疾晋御保」保障先天性疾病,让客户轻松面对未获发现的先天性疾病!

6延伸保障—父母/配偶身故保费豁免!

「危疾晋御保」除了保障客户本人的健康,还延伸保障予家人,如被保儿童的父母(为保单权益人或父母后续权益人) 或被保成人的配偶(为配偶权益人或配偶受益人) 于75岁(下次生日年龄)前身故,将或豁免保单将来的保费,以减少客户的负担。

7早预防、中治疗、后护理一站式支援!

在这点上,阜阜强力安利FWD富卫的「危疾晋御保」这款重疾险,从客户角度设计全套计划,配合各阶段需要,让客户体验享受到一体化的保障服务,预防-治疗-护理,让客户感受到保单不仅只是冷冰冰的白纸黑字,更是暖心的服务陪伴!

1、预防:「危疾晋御保」提供每两个保单年度一次的健康检查权益,不限验身中心及项目,定期的检查让客户及早发现潜在疾病,把握尽早治疗的良机。

2、治疗:确诊重疾后,「危疾晋御保」则为客户提供优越医护管理服务。只需拨打24小时热线,臻一尊贵优才就会为客户提供顶尖的专科医疗网络团队,联系泛亚区多间顶级网络医院,让客户选择最合适的医生及医院,接受最适时的治疗。如需住院也能为客户安排。即便客户对疾病治疗一无所知,也有保单全权为客户量身打造,所有繁复程序都能代客户处理。

3、护理:除了治疗,病后的保健调理也十分重要。富卫更为首次癌症、急性心肌梗塞或中风的患者提供“乐活复康服务”。还可为客户提供一系列精心挑选的转介服务,包括家居清洁、养生汤水、托儿及宠物护理等,让客户心无旁骛的治疗静养。

「危疾晋御保」这款重疾险特点突出,属于重疾险中高端定位,比较适合追求更全保障,更多服务的客户。了解完产品的特点及保障范围,为了让您更清晰明了,阜阜给您举个栗子!

「危疾晋御保」案例说明

Tina已婚并有一个6岁的儿子,原本和和美美的家庭,却没想到Tina的爸爸患上癌症并去世。经过癌症的伤痛,Tina开始重视全家人的健康,只有这样才能与家人走更远的路,所以她选择投保「危疾晋御保」计划。

被保人:Tina Chen 小姐

下次生日年龄:32

职业:会计事务所的合伙人

本计划的原有投保额:1,200,000港元

本计划的供款年期:20年

图很复杂?阜阜帮您用话术整理,让您更简单理解~

2019 年10月

Tina Chen 小姐本计划原有投保额为120w港元,癌症和非癌症各为500%,也就是各60w港元。

2023 年 10月

假设Tina Chen 小姐不幸确诊患上乳房原位癌,她可获赔偿金额(保证)为原有投保额的25%,共30w港元,多重危疾权益剩余可赔偿金额(保证)为原有投保额的475%,剩余570w港元。

2024 年 1月

又过了三个月后,乳房原位癌演变成乳癌,Tina Chen 小姐可获赔偿主要危疾之危疾权益(100%)+额外保障权益(90%)+指定原位癌之额外权益(25%),总计为原有投保额的215%,共达258w港元。

2029 年10月

到2029年10月,Tina Chen 小姐很不幸在乳癌康复后又确诊患上肾衰竭,主要危疾之危疾权益可作第二次索偿,是次赔偿金额(保证)为原有投保额的100%,共120w港元。

在这个繁忙的社会,不管是在高耸的写字楼还是在灰头土脸的建筑工地;不管是在人群嘈杂的夜市,还是环境优雅的咖啡厅;都有一个家庭支柱在默默的付出。

最近常听这样一句话,“家庭支柱活着是一台印钞机,倒下也要是一堆人民币”!有了保险,家庭支柱就能更放心地为家人付出!