进入到2018年以来,整个汽车市场正在发生新的变化,中国汽车流通领域的实践模式也在不断进化,多年成熟运作的4S店单一渠道正在被打破。

据了解,汽车销售渠道的发展经历过三次浪潮,第一次是以汽车之家、易车为首的导购团购网站发起做电商的浪潮;第二次是以二手车电商转型为主要特征,且以B2B撮合平台兴起为特征的帮卖市场的形成;第三次是以汽车新零售为关键词带来的汽车销售渠道发生变化的浪潮。在这几次行业蜕变过程中,汽车流通市场由单一的4S店销售体系变为以创新手段促进产业发展的多形式、多模式的市场,汽车销售模式正在得以重塑。

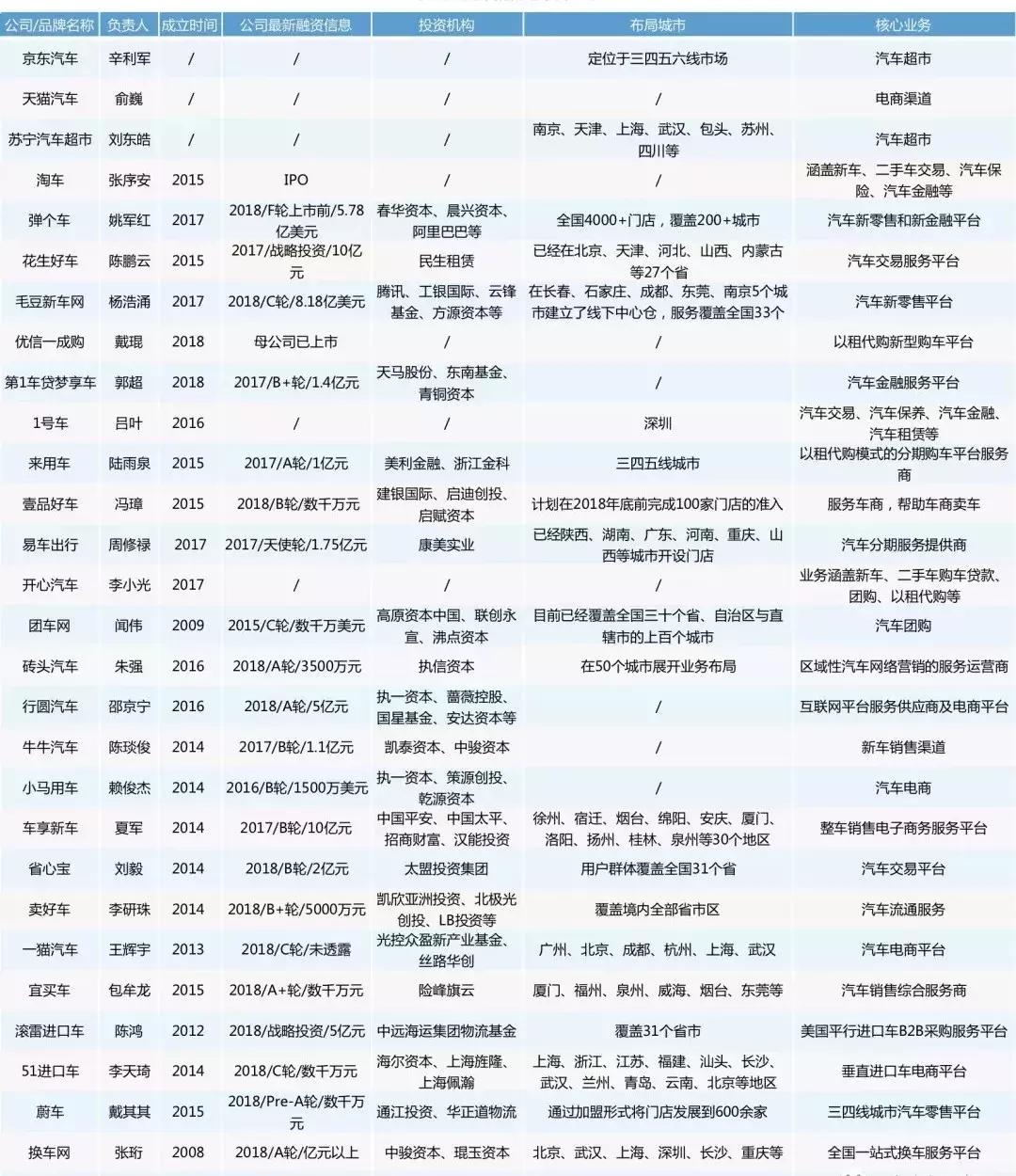

近期,对独立于4S店体系的新流通模式进行了盘点:

4S店单一销售体系被打破,多种形式销售形式正在形成

通过盘点发现,这些创新主体的来源主要分为几大类:1.以巨头为标志,从电商平台跨界进入的玩家,如阿里巴巴、京东、苏宁等;2.以二手车电商平台为主营业务切入的玩家,包括大搜车、瓜子二手车等;3.以汽车电商平台切入的玩家,包括卖好车、省心宝等企业;4.以金融手段切入做以租代购的企业,如易鑫、花生好车、来用车;5.以用户线索切入利用大数据切入的企业,包括行圆汽车、团车网等企业。

从进入市场的时间点来看,分布比较均匀,从2014年开始整个市场获得了初步发展,在接下来的一段时间内,陆续有企业以不同的形式切入市场。

有意思的是,通过企业类型与进入时间对比发现,2014年互联网最热的行业是电商行业,而电商细分领域最热的是汽车电商市场。这一年,可以被看作整个汽车电商市场的起步阶段。通过查阅资料了解到,当时行业研究的重点是对于未来市场的展望,其中在发展过程中也会有重重困难,比如车辆的交付问题,直到2016年,汽车电商领域曾经估值10亿的“独角兽公司”车风网宣布倒闭,引起行业一片唏嘘,由此汽车电商市场不断被唱衰。

到了2015年,就一直有以租代购模式的巨额融资消息,易鑫获得了腾讯、京东、易车25亿元的投资,先锋太盟获得了PAG1亿美金的融资。车企也开始扎堆转型进军以 租代购,4S店也在挤破头抢占市场。一时间,行业内涌入了大量的竞争者。

进入2016年,汽车电商逐渐回归理性,进入成熟阶段,不少平台此前主打的“一口价整车特卖”不再成为主要卖点,“包销”“买新”等模式也逐渐淡出大众视野,汽车电商定价权的声音也逐渐减弱。在2016年云栖大会上,马云曾表示:“纯电商时代将很快结束,传统的电子商务咋未来将被淘汰。”取而代之的,是基于大数据、电子商务、物流下的新零售模式。而这种依托互联网基因,融合线上优势和线下资源,上下联动的新零售正逐渐成为一种趋势。所以,大批汽车企业开始瞄准汽车零售这样一个概念,以二手车平台为主的电商平台逐渐开始进入新车市场。

发展至今,以新零售为风向的汽车销售正在引领新的风潮,新零售也不在拘泥于单纯的线上和线下,而是根植于用户体验、技术和数据支持、供应链把控、跨界经营的价值链重构,整个市场包括汽车厂商、银行、保险、分销商、客户以及金融公司不断加强紧密合作,走向共赢局面。

新玩家不断入场,渠道下沉成为各企业布局重点

从融资金额来看,在2017年到2018年大多数企业完成的是A轮或者B轮融资,这说明整个市场已经度过了项目初始阶段,正在走向业务探索阶段,各家企业都在试水业务模式,探索新的发展路径。另外,获得C轮、D轮融资的企业较少,这说明整个市场发展较不成熟。

大环境下,随着新科技手段出现,汽车市场的玩家正在探索围绕以新营销、新金融、新零售为关键词的新的发展阶段。尤其是在2018年,汽车市场在尝鲜新零售的形式之后,逐渐向更深层次的逻辑探索。