关注我账号的人应该都知道,作为湖南人,我比较关注湖南的企业,而我又是泛家居行业的研究人员,所以,梦洁这家企业,我一直都比较关注。

去年我就写过一篇有关梦洁的文章,当时它的数据就很难看,出的招我也觉得是昏招,果不其然,今年财报出来之后,比我想象中的还要惨的多。

去年巨亏1.5亿的时候,我还以为梦洁在清理旧账了,今年应该不会再亏那么多了,没想到远超了我的想象,亏损进一步扩大,甚至达到了去年的三倍,由此,梦洁不止中断了连续16年的盈利状况,还在短短两年的时间,亏掉了过去18年净利总和的近一半。

来源年报数据:梦洁股份过去十八年间净利润分布柱状图

唉,这样的结果不止梦洁不愿意看到,我也是不愿意看到的,虽然跟我没什么关系。

梦洁一直还是一家我比较尊重的企业,曾经也算是我们湖南的一个骄傲,所以我并不希望它不好,反而一直是希望它能够做大做强,而且我一直认为家纺行业是一个大有可为的行业,毕竟这个行业具备了高品牌、高溢价、高毛利,但同时又处于一个低行业集中度的阶段,任何一个行业都会慢慢走向高行业集中度,迟早会有一家头部企业脱颖而出,我希望是梦洁,可照此情形下去,梦洁的机会貌似越来越渺茫!

所以,我还是希望通过有限的公开资料和我对行业的认知,试着替梦洁这糟糕的业绩找到一些理由。

先看看它自己的解释吧!

第一个理由,公司处于战略转型期,品牌市场投入巨大,所以导致了净利润的亏损。

梦洁高端门店形象

我之前的文章也提到过,梦洁去年搞了个高端战略,大投广告,大建终端,大肆烧钱。很显然,这是它陷入巨额亏损的主要原因。从我个人理解的角度,梦洁走高端,是没有错的,但是不是要走如此烧钱的战略路径,是值得商榷的。当然,战略都是人家几百万年薪的高管定的,他们肯定比我有水平,或许他们是对的,或许他们眼光更长远。我只能代表我个人观点。

第二,……,好吧,他们再没有给出第二个亏损的理由,其实在它的年报中,对于如此大的亏损,他们也很少提及,更没有过多的解释,好像亏损也没什么大不了的。

那我来帮他找一个理由吧,放诸四海皆准的万金油——受疫情影响,大环境不好,整个行业都在下滑。

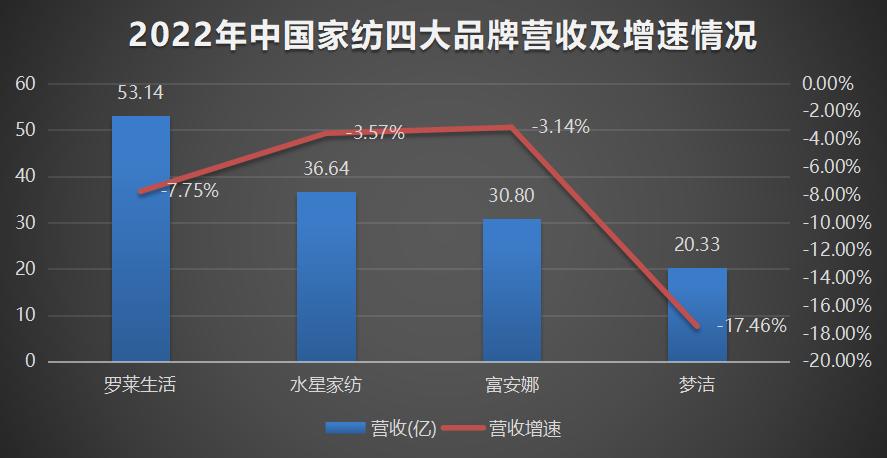

图1:家纺四大品牌2022年营收及增速情况

图1:家纺四大品牌2022年净利及增速情况

也是哈,看什么的两张图,同行都在下滑啊,不管是营收还是净利,四大家族都在下滑呢,只不过咱梦洁下滑的稍微多了一点而已嘛,至少可以说明行业不景气啊!

不管它自己提不提,巨亏是事实,我们就来看看都亏到哪去了?

亏损无非来源于两个方面嘛,花的多了,赚的少了。

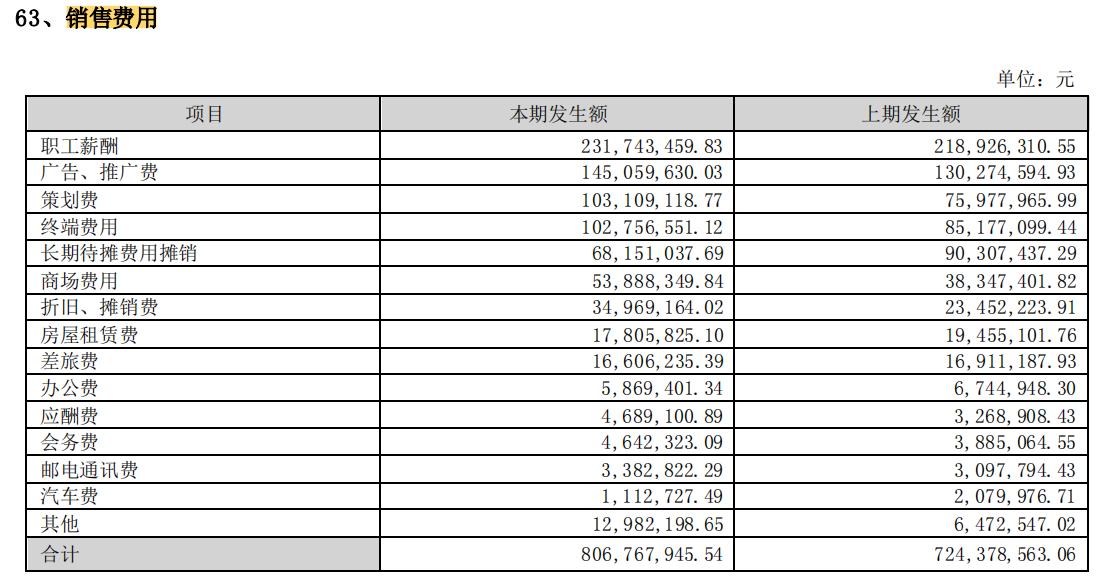

先看花的,毫无意外,三大费用无一例外的暴涨。

销售费用,从7.24亿增加到8.07亿,增加了8000多万,其中广告费多花了1500万,策划费多花了2500多万(不知道这是什么策划,这么贵),终端建设多花了1500万,商场费用多花了1000多万,还有个不知道是什么的其他费用,花了1.2个亿,多了6000多万。其实从管理的角度,大项费用必须要列出明细,直接把1.2亿的费用列入“其他”,这是很不应该的。

梦洁2022年年报中“销售费用明细”

管理费用,从8.6亿增加到12.8亿,直接增长了50%,备注中显示增加了工资、咨询费和库存盘亏,这个咨询费很扎眼,之前传言梦洁花了几千万请了某国内知名定位咨询公司,搞出了这个高端定位,看来就是在这里了。

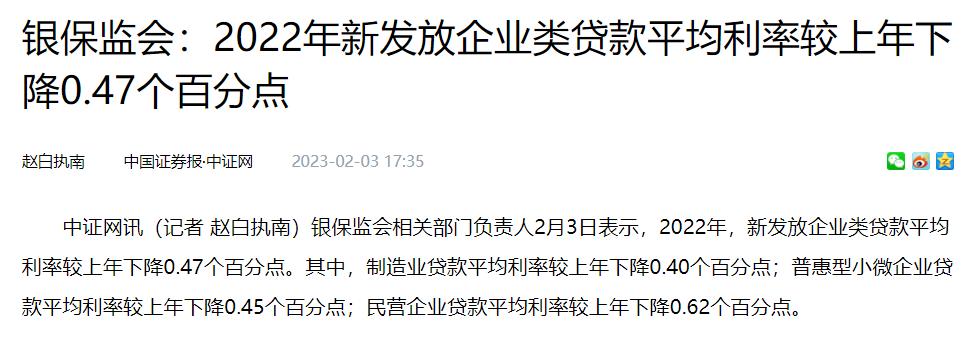

财务费用,也从2700万增加到了3600万,增长了33%,给出的解释是“*款贷**利率上浮”,请恕我直言,这个理由可能不能服众,因为大家都知道去年*款贷**利率整体是下滑的,银保监会自己都说了,去年民营企业*款贷**平均利率较上年下降了0.62个百分点,为什么你梦洁*款贷**利率却上涨了,背后肯定还有其他原因。

好了,多花的钱基本上清楚了。

这显然还不够啊,再看看是不是少赚了?

是不是比以前少赚,看毛利啊,毛利代表空间。果然,梦洁的毛利从2021年的37.75%下滑到去年的33%,下滑了3.7个点,实际上2021年对比2020年也是下滑的,2020年有40个点,而它最高点是2016年的49个点。针对毛利率下滑,梦洁年报也没有作出解释,那就只能自己分析了。

这一分析我就有点懵了,毛利下滑,要么是原材料涨价,要么是销售价格下滑。原材料上涨不会只涨一家,要涨就会大家一起涨,所以有没有涨价,看看同行就知道了。我看了一下富安娜和罗莱,最近几年毛利率都非常稳定,富安娜甚至还在上升,这该怎么解释呢?那就只剩下一条了,售价下降了,果不其然,2022年梦洁的平均销售价格(总销售收入/总销售量)居然比2021年还下降了26%,从单件182元降到了136元。

这我就更加懵逼了,不是在搞高端战略吗?合着花了这么大的代价,请了这么牛逼的咨询公司,打了这么多的广告,装修了这么高档的门店,最后卖的价格却越来越低了?管理者不应该好好分析分析背后的原因吗?或者是不是应该反思一下这个战略的方向是不是对的呢?

此外,在年报中,我还注意到一个数据,零售业很重要的一个指标——店效,按理说,在高端战略和高投入的加持下,店效应该提升吧?可这个数据梦洁也没有守住,2022 年,直营店的平均单店收入额为 142.44 万元/店,较 2021 年的平均单店收入额下降 29.65%。

我始终认为,梦洁的这个高端战略是失败的,也是没有必要的。

不管你自己怎么给自己找理由,什么取得了一定的成效,新开了多少门店,广告曝光了多少,流量增加了多少,在最终结果面前,这些都显得非常的苍白无力。

你说你要搞高端,收入下滑我就算了,利润下滑我也忍了,可你的单价也在下滑,甚至连店效也下滑了,你跟我说你的高端战略是成功的?这是颠覆了我对商业的认知!

为什么又说没必要呢?因为梦洁一直走的就是高端路线,它有自己的高端品牌——寐,也长期霸榜高端家纺销售榜,连续14年高端家纺销量第一,所以,本来就是高端,何来的高端转型?所以我才会说,我认同梦洁的高端战略,但路径可能走错了,说白了,那几千万的咨询费未必要花,那些巨额的广告费未必要投,那些顶流的代言未必要签,时至今日,我不认为这么做就能作出一个高端品牌。

不信你问问消费者,评论区的网友们,你们觉得梦洁是个高端品牌吗?

严正声明:

以上观点仅代表个人观点,不构成任何商业建议和投资建议!