最近,无锡市税务局发布通告,一公司因用个人银行卡收款未申报纳税,构成*税偷**,被追缴税款500万及罚款300万!

1

个人账户收款未报税构成*税偷**补税500多万,罚款近300万!

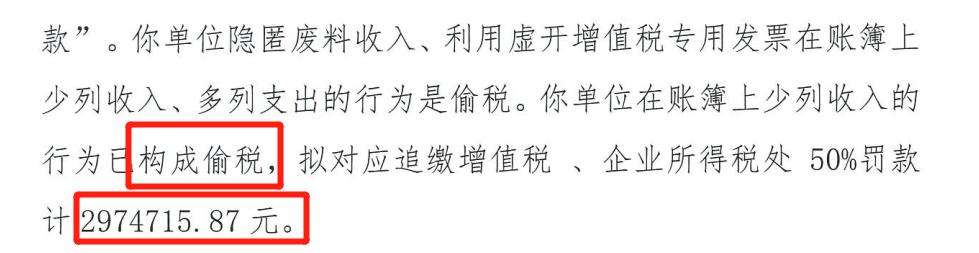

事情大致经过: 该公司2017年-2018年账外取得电动车及配件的销售货款,未申报纳税。2017年通过个人账户收取销售货款12193078.7元,其中11495378.7元未入账、未申报纳税。 2018年通过个人账户收取销售货款27883309.65元,其中27018459.65元未入账、未申报纳税。 经轧留抵后,追缴增值税税款2017年1670268.7元,2018年3839500.25元。追缴企业所得税2017年、2018年合计439662.71元。因该公司隐匿废料收入、利用虚开增值税专用发票在账簿上少列收入、多列支出的行为构成*税偷**,拟对应追缴增值税、企业所得税处50%罚款,计2974715.87元。 可以算出,该公司因个人卡收款未申报纳税,被追缴税款及罚款800多万!这是一个深刻的教训,告诫老板们,一定引以为鉴!

2

个人账户进账多少会被查 目前银行对大额支付和可疑交易都会进行监控,并履行大额交易和可疑交易报告义务,向中国反洗钱监测分析中心报送大额交易和可疑交易报告。 什么是大额支付? 根据2017年7月1日起施行的《金融机构大额交易和可疑交易报告管理办法》大额交易为:1、当日单笔或者累计交易人民币5万元以上(含5万元)、外币等值1万美元以上(含1万美元)的现金缴存、现金支取、现金结售汇、现钞兑换、现金汇款、现金票据解付及其他形式的现金收支。2、非自然人客户银行账户与其他的银行账户发生当日单笔或者累计交易人民币200万元以上(含200万元)、外币等值20万美元以上(含20万美元)的款项划转。3、自然人客户银行账户与其他的银行账户发生当日单笔或者累计交易人民币50万元以上(含50万元)、外币等值10万美元以上(含10万美元)的境内款项划转。4、自然人客户银行账户与其他的银行账户发生当日单笔或者累计交易人民币20万元以上(含20万元)、外币等值1万美元以上(含1万美元)的跨境款项划转。累计交易金额以客户为单位,按资金收入或者支出单边累计计算并报告。 简单来说:这3种情况,会被重点监管! 1、法人、其他组织和个体工商户(以下统称单位)之间金额100万元以上的单笔转账支付;2、金额20万元以上的单笔现金收付,包括现金缴存、现金支取和现金汇款、现金汇票、现金本票解付;3、个人银行结算账户之间以及个人银行结算账户与单位银行结算账户之间金额20万元以上的款项划转。另外,银行发现或者有合理理由怀疑客户、客户的资金或者其他资产、客户的交易或者试图进行的交易与洗钱、恐怖融资等犯罪活动相关的,不论所涉资金金额或者资产价值大小,应当提交可疑交易报告。

3

7月份开始大额现金管理来了转账+现金*管双**理 此前,中国人民银行发布《关于<中国人民银行关于在河北省、浙江省、深圳市试点开展大额现金管理的通知(公开征求意见稿)>公开征求意见的通知》。

(图片来源:中国人民银行官网)

而新浪财经等媒体曝出最新消息,《关于开展大额现金管理试点的通知》(银发【2020】105号)正式文件已经发布,试点为期2年,先在河北省开展,再推广至浙江省、深圳市。2020年7月起,河北省开展试点。

4

2020年严查开始! 2020年私户避税真的走不通了,除了上面的案例,还有多家企业被查被罚的前车之鉴!云南国税稽查局对云南某一药企进行税务检查,在其送达的税务检查通知书中,明确列明需要该公司提交的资料就包括:公司法定代表人等主要负责人及财务人员个人的所有银行账户及明细。北京某电子股份有限公司法人用个人账户收取客户购货款,最终,对公司少缴增值税377,286.46元、企业所得税101,515.75元分别处以0.5倍的罚款,金额合计239,401.11元。 所有的案例都在表明以下几个道理: 1银行税务共享信息银行、税务信息已经共享,如今税务如果有需要,想要掌握私人账户的资金变动,不再那么困难。2020年起,各地金融机构与税务、反洗钱机构合作势必加大,老板私人账户与公司对公户之间频繁的资金交易都将面临监控。税务监管没有法外之地,*税偷***税漏**必然遭到严查!2大数据比对分析金三税务系统的强大,自然不必赘言多说。企业的经营是否有异常,发票、申报数据是否真实,系统都会自动对比并分析。动态监测之下,一旦有异常,比如税务率低,系统就会自动预警。不用别人举报,税务局在办公室就知道哪家企业可能涉嫌*税偷**3虚开发票这条路被彻底堵死税务已经打造了最新税收分类编码和纳税人识别号的大数据监控机制,今年可能将有更多企业因为历史欠账虚开发票被识别出来,请大家遵守税务法规。同时,高工资、多渠道、多类型收入的将面临严查!4告诫所有企业老板们:不要再用个人银行账户隐藏公司收入少缴税款啦!否则一旦被查,补缴税款是小事,还要缴大量的滞纳金和税务行政罚款,如果构成犯罪的,那可是要承担刑事责任的,且行且珍重吧!

4

如何实现道路货运业务的税务合规 我们从货运业务实质出发,将道路货运业务分为自有运输工具承运业务与无运输工具承运业务两大类。自有运输工具承运业务该模式简称自营业务模式,所涉及的税务进项以及成本费用在前文已有介绍,这里需要重点提醒下此类模式下所面临的最重要的问题就是社保。把运费支出做成工资,同时又不按要求缴纳社保,这是目前行业中的普遍现象,当主管部门开始严格征收社保的时候,这样操作的企业将面临最为严峻的挑战。无运输工具承运业务,如运输业务外包给运力企业,则从运力企业获取对应进项。这里的运力企业就是上面的自有运输工具承运业务企业,所以,最终面对的仍然是社保的严峻挑战。如运输业务外包给个体司机,这类情况占到75%左右,此时企业与司机之间为运输业务外包关系,参照税总发〔2017〕30号《关于跨境应税行为免税备案等增值税问题的公告》(简称〔2017〕30号公告):纳税人以承运人身份与托运人签订运输服务合同,收取运费并承担承运人责任,然后委托实际承运人完成全部或部分运输服务时,自行采购并交给实际承运人使用的成品油和支付的道路、桥、闸通行费,同时符合下列条件的,其进项税额准予从销项税额中抵扣:1、成品油和道路、桥、闸通行费,应用于纳税人委托实际承运人完成的运输服务;2、取得的增值税扣税凭证符合现行规定。〔2017〕30号公告明确了运输业务外包给个体司机是执行该文件的前提条件,对应的实际操作就是支付司机运费,司机对企业开具运输发票。然后,对应该业务所产生的成品油与道路桥、闸通行费可以依据符合规定的增值税扣税凭证进行抵扣。

1油费、路桥费抵扣

国务院于2016年8月8日发布的国发〔2016〕48号《国务院关于印发降低实体经济企业成本工作方案的通知》(以下简称“48号文”),即指出“推动无车承运人业务加快发展……较大幅度降低企业物流成本”。业内亦广泛认为,网络货运主要解决实际承运人运输成本无法进项抵扣的问题。

在国税局和交通部随后发布的国税总局2017年第30号(以下简称“30号文”)、税总函〔2017〕579号文(以下简称“579号文”)中,解决了无车承运人增值税进项抵扣不足的关键问题,实现了货运小规模纳税人异地*开代**增值税专用发票的目的。根据579号文,试点企业可以为货物运输业。

小规模纳税人,也就是平台会员可以通过平台承揽的货运业务*开代**3%的专用发票,作为增值税扣税凭证抵扣进项。国税局和交通部2017年第66号公告又继续推进高速公路通行费增值税电子发票,解决路桥费进项抵扣问题等。

2劳务抵扣

劳务运输进项抵扣目前还没有全国统一的解决方式。因目前网络货运平台以承运方的身份承运业务,需要开具相对应的运输发票给托运人,但以无车承运方式进行业务运输的个体司机无法给平台开具相应的进项抵扣发票。在试点中,各地税务机关尝试了不同方式,以解决网络货运所涉及的劳务费用抵扣问题。

3代办模式

无车承运人试点企业*票开**时,由中介机构见证,由中介把数据过滤梳理后传送到税务局前台,并提供代办服务,最后由税务局开出增值税发票。

4*开代**模式

*开代**模式是税务局和无车承运试点企业之间互联,中间无需中介。对于已经取得试点的无车承运人平台,在验证个体运输户的身份信息、运输资质、运力信息、交易信息的真实性后,由平台代个体运输户到平台所在地税务局缴纳税款,并开具3%的增值税专用发票,最终借此获得进项税抵扣。*开代**试点企业的数据直接连接税务局的数据库,数据上传后,税务局把*票开**指令反馈给企业,后由试点企业*开代**发票业务。

总的来说,合规是一个大概念,对于平台而言,合规是企业的立足之本。具备发展眼光的平台企业都会按照政策要求作出调整,将合规纳入企业发展必要因素。因此,对平台企业来说,在打造完整的业务流程及优秀市场团队同时,牢记合规安全底线,才能真正占据优势,这也是平台发展的长久发展之计。