前天突然收到小伙伴的微信,问我他买的保险有没有税优识别码,能不能退税?

跟他一样有类似以获得伙伴不再少数,毕竟最近搞得轰轰烈烈的个税退钱上面可是特别标注了年金、商业保险和税优养老保险都是可以抵税的,秉承着能多退一分是一分的原则,我们一定要搞清楚这保险的钱到底能不能抵扣,为此小学问君特地搜集材料写了这篇文章来跟大家唠唠,我可真是个贴心的小可爱,看官们喜欢一定要关注加点赞呃(●'◡'●)

首先,我们来看看这三种抵扣的保险到底是个什么东东?

01

年金

此处的年金不是指我们买的商业年金保险,而是指企业年金,很多人可能对企业年金比较陌生,说白了企业年金就是一种补充性养老金制度,是对国家基本养老保险的重要补充,目前我国的养老主要是政府养老金、个人储蓄养老、企业年金养老。

但是这个对企业来说是一大负担,而且也不是强制性质的,现在很多企业连社保都不想给员工交还指望企业给员工交企业年金,有点难,就我知道目前也就一些大公司在搞这个。

所以这个年金能不能抵税,跟我们个人关系不大,如果有的话个税APP会自动显示抵扣金额的,无需个人操作;如果没有的话,在个税申报时候,这个项目下的数字就是“0”。,反正不需要我们操心。

02

商业健康险

商业健康险,特指个人税优型商业健康险,本质上就是指商业医疗保险,是对医保的补充。简单理解就是住院花费了10万元,医保报销了3万,还剩下7万,这个7万就可以通过商业健康险报销。

那么个人税优型商业健康险跟普通的商业健康险有什么区别呢?

最大的两点区别,一是允许带病投保、且没有等待期,二是保证续保。

也就是一些目前身体健康有异常的人可以去购买,不用担心被拒保,而且基本上买了以后立马出险就可以立马理赔。

再时买了这类保险后不用担心哪天理赔后无法再续保购买了。

看上去这类产品真心不错呀,那是不是我们都可以去买呢?

答案是 NO。

这类产品也有缺点:

第一,产品大多以团体险的形式在销售,需要公司统一购买,才能成功投保,一般个人是比较难买到的。

第二,这类产品报销的范围范围也有限,只是比社保报销范围广,但是一些尽快器材,或者不在药品费用清单内的费用也是无法报销的。

第三,投保的金额不高,一般年度只能买到一个20-30万的医疗保额,但是现在市面上的医疗险保额可以买到300万。

第四,保费比较高,因为可以带病投保且无等待期,终身续保,所以比市面上同类型的商业医疗险保费要贵些。

任何产品有好有坏,金无足赤 人无完人,我们还是选择适合自己的保险产品最合适,当然那些本身有既往病史但很难买到保险的人,不妨拨打平安、人保这些保险公司电话去咨询下。

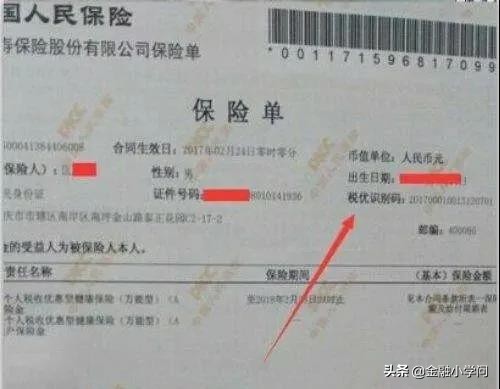

税优型商业健康险怎么抵税呢?

如果你买的健康险是税优型的,那么你的保单会出现一个税优识别码,把这个识别码按照要求填入个税APP就行了。

每人每年2400元,平均到每月200元的抵扣福利。

也就是说没有购买税优健康险的个人税收起征点为5000元/月,购买了的起征税为5200元/月。大概一年下来也就省个几十到一百多元吧。

03

税延养老保险

税延养老保险是指个人购买符合规定的商业养老保险的支出。允许申报抵税,但领取商业养老金时还会再征收个人所得税。

说白了不是不交税,而是延期交税。

现在的税国家先不收,先借给你买养老保险,等到未来领取时,再交税。

这个政策是2018年开始,目前处于试点推广中,现在有上海市、福建省(含厦门市)和苏州工业园区几个试点地,全国其他地方都还不行。

所以大部分人对于这项政策能否抵税,只能说还是洗洗睡吧。

不过如果刚好是上面说的的几个城市的伙伴,那么还是可以研究下的。

税延养老保险怎么抵税?

这个其实跟税优健康险大差不离,也是有“税延养老账户编号”的保单就可以操作,在个税APP中输入相应的税延养老账户编号即可进行抵扣。

抵扣额度是每月的工资薪金、连续性劳务报酬总和的6%,每月最高1000元、如果每月工资较高算出来的抵扣金额超过了1000元,最终也是以1000元来计算,总计下来每年最高1.2万元抵扣额度,具体抵扣方法可参考上文税优健康险。

好了,搞清楚了这三款保险是怎么抵扣税的,我们再回到一开始的问题,那就是我们平时个人购买的商业保险能不能抵扣税呢?

答案就显而易见了,如不是以上三种类型保险产品,我们购买的其他重大疾病险、百万医疗险、养老年金险、子女教育险都是不能够抵税的

伙伴们,现在你懂了吗?