文︱姚洁凝

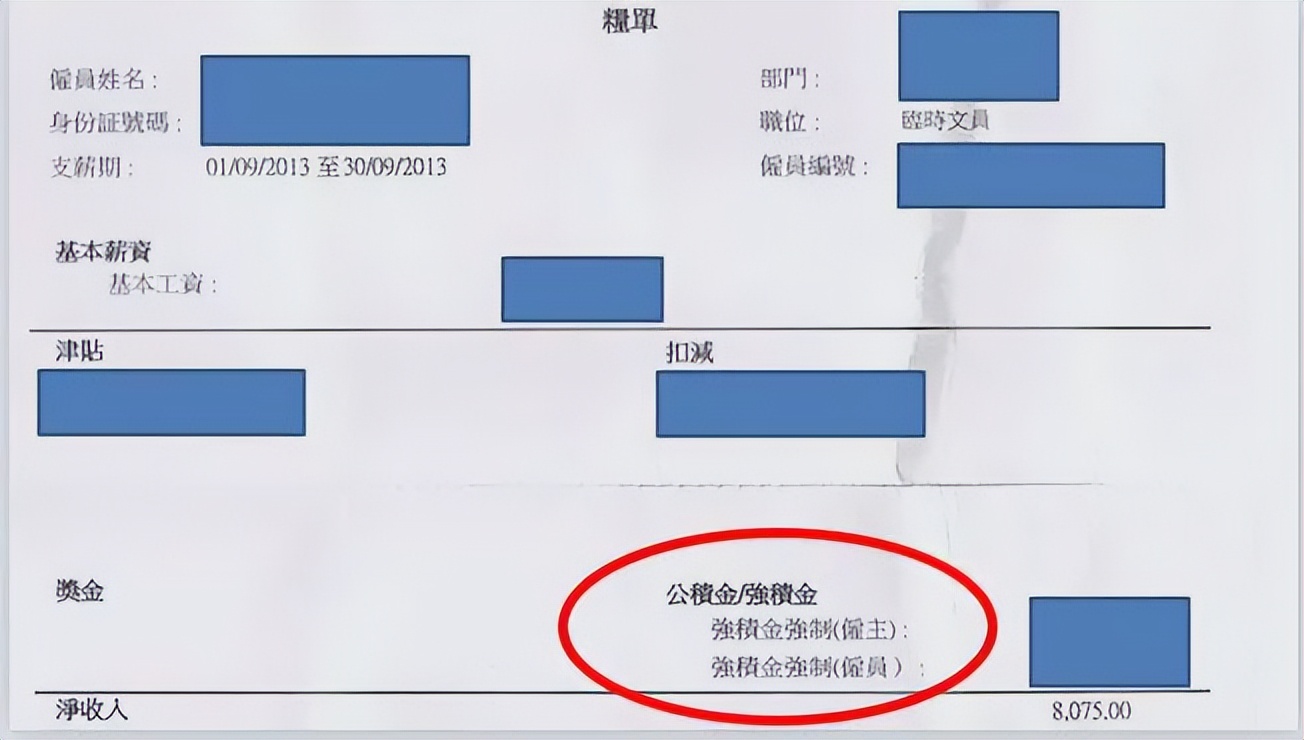

“强制性公积金计划”(简称“强积金”),是香港的一项退休保障计划。回归前,在彭定康英治下的香港立法局于1995年7月27日通过《强制性公积金计划条例》,并在2000年12月1日正式施行。笔者是在1999年大学本科毕业,是第一批年轻人供强积金。笔者由回归至今,以雇员和自雇身份已供款23年,强积金的投资策略以保守为主,回看自己的强积金户口,发现供款23年后只有100多万港元。笔者离退休年龄还有19年,估算即使持续供款至65岁,亦只得约300万-400万港元的退休金,这个金额今天已肯定不足以退休,为何所谓的退休保障计划,是不能保障香港人退休呢?主因是强积金的设计,是英美金融专家故意在回归前,从香港这只会生金蛋的鹅身上,埋下作为他们的提款机。

为什么强积金计划没有在英国统治时代的香港提出,而在回归前才提出来呢?因为类似的计划在欧洲北美已经实施良久,英美金融专才非常了解,强积金表面上被收买了的政客,包装为一项完美的退休保障计划,但暗地里却是利用基金管理费和通胀,系统式从全世界所有劳动力血汗钱中,吸取无限的养分,基金经理和金融机构便可以不用劳动就助享渔人之利。强积金这个制度就是一个渔网,用来蚕食香港人的血汗钱,又能成为金融机构除房产外最稳健的抵押工具。英美金融专才非常熟悉如何不断印钞,利用美元霸权这个全球通用性货币,就不会影响到自身物价的伎俩。即使过去20多年不断印钞后,英美两国只要不断加息,制造通胀,便能把资本永远在借贷的循环中滚动下去,强积金成为金融机构借贷是最佳的抵押品。

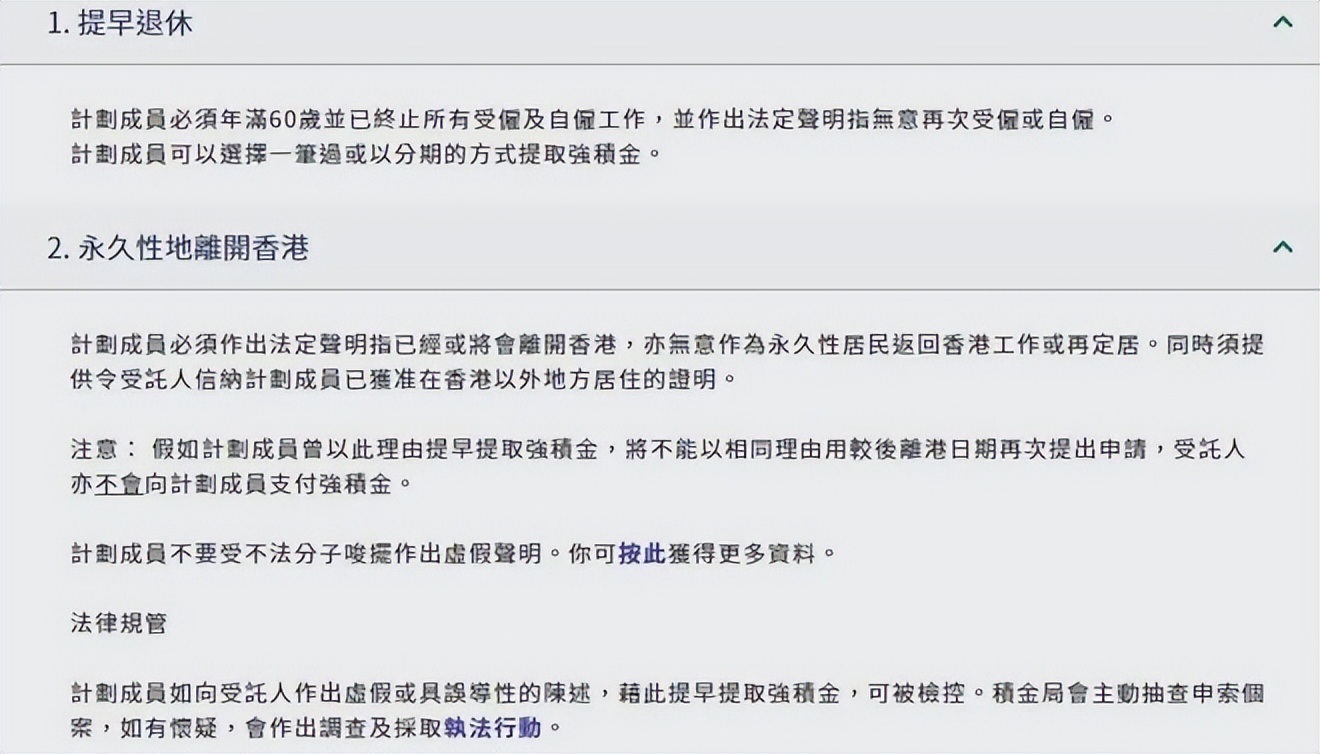

另外,现在声称移民英美加拿大澳洲的香港人,他们很多都以“永久离港”为由提早提取强积金,这亦是英国政府在回归前故意埋下的地雷。“强制性公积金计划管理局”(简称“积金局”)网页指出,强积金涵盖的对象除了香港雇员之外,亦包括持工作签证来港工作的外籍人士和本身拥有外国护照的雇员。积金局明言,以“永久离港”为由提早提取强积金的申索人,其实不一定是因为移民,当中还包括结束在港工作而返回原居地的雇员。西方国家来港工作的外籍人士,利用此条款能提取所有在港赚取的薪酬,是强积金一开始便保障外籍人士的设计。同时,此条款亦隐含着,一旦西方国家放松移民政策,“永久离港”便成为掏空香港人积蓄和人才,补贴西方国家在资金和年轻劳动力缺口的手段。

截至去年12月底,强积金总资产值超过1.05万亿港元,去年以永久离港为理由提取强积金的申索总数3.17万宗,涉及金额80.21亿港元,2021年全年因永久离港共3.38万宗,提取90.14亿元,2020年度3.02万宗,提取65.67亿,2019年度则为51.59亿元,累计四年已被提取287.61亿元,占总资产值约2.9%。英美等西方国家这四年利用政治事件,从香港获利近290亿元,这金额还未计及香港移民为西方国家所提供的优质劳动力。自制度从2000年实施以来,强积金年率化净回报率只有2.8%,较通胀率1.8%只高1%,这个数字的意义是,普通市民只在银行每月储蓄23年所获得的利息利润,已多于强积金所能给予市民的回报。强积金沦为养活西方和本港金融机构的工具,却未能实质改善香港人的退休保障。政府有必要从促改革强积金制度。

强积金原本是在市场经济下,资本在生产、交换、分配和消费四个环节中,由市场按照效率原则进行第一次分配时,雇主和员工共同合作生产,雇主投入资本,员工投入劳力和知识,双方交换而获得所需后,双方把当中的剩余价值,通过第二次分配而达到资本自行增值的效果。可是,西方金融机构通过基金管理费和通胀两手段,蚕食了当中资本自行增值的利润。香港政府可参考新加坡公积金制度,由政府集中监理与运用的模式,先把这笔香港人的血汗钱,从西方金融机构手中重夺话事权,放在由香港政府和金管局管理的中央户口中。笔者建议把强积金改为强制储蓄户口,以人民币结算,取消美元结算,这样便可免除所有的基金管理费和美元的掣肘,政府亦可靠香港人的血汗钱来抵押发债,而无须把抵押权让给其他金融机构变成他人的融资工具。

版权声明:本文系作者原创文章,图片资料来源于网络,本文文字内容未经授权严禁非法转载,如需转载或引用必须征得作者同意并注明来源。