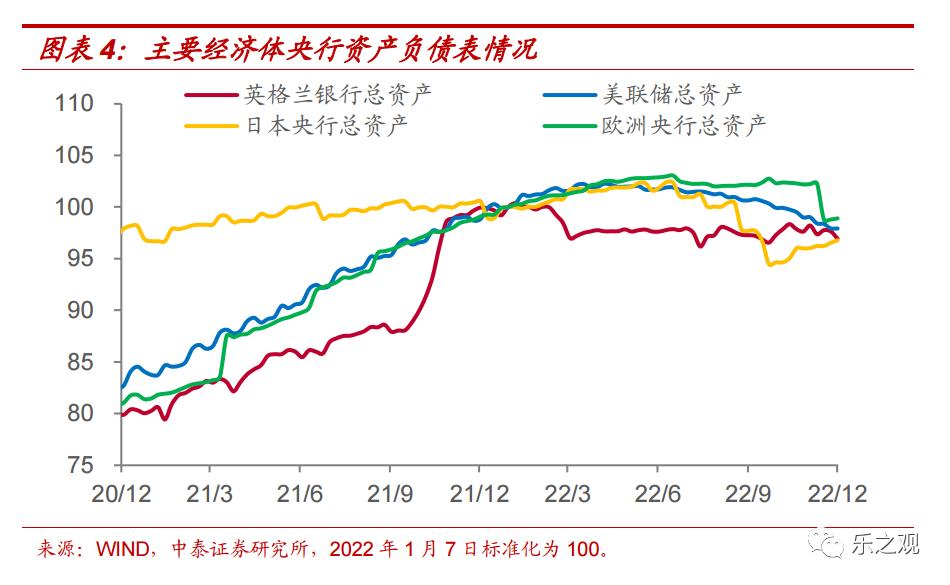

日本加息

日本央行 12 月 20 日对收益率曲线控制(YCC)做出超预期的调整,10 年国债的目标收 益率区间从正负 0.25%扩大至正负 0.5%,日央行将按 0.5%的新利率无限购 买 10 年国债。

首先,对于此番调整的原因 ,中国银河证券分析认为,日 本贸易的压力 和过低的日本国债流动性是调整的主要压力来源;东吴证券认为,背后很有可能受到 通胀加速 的影响。

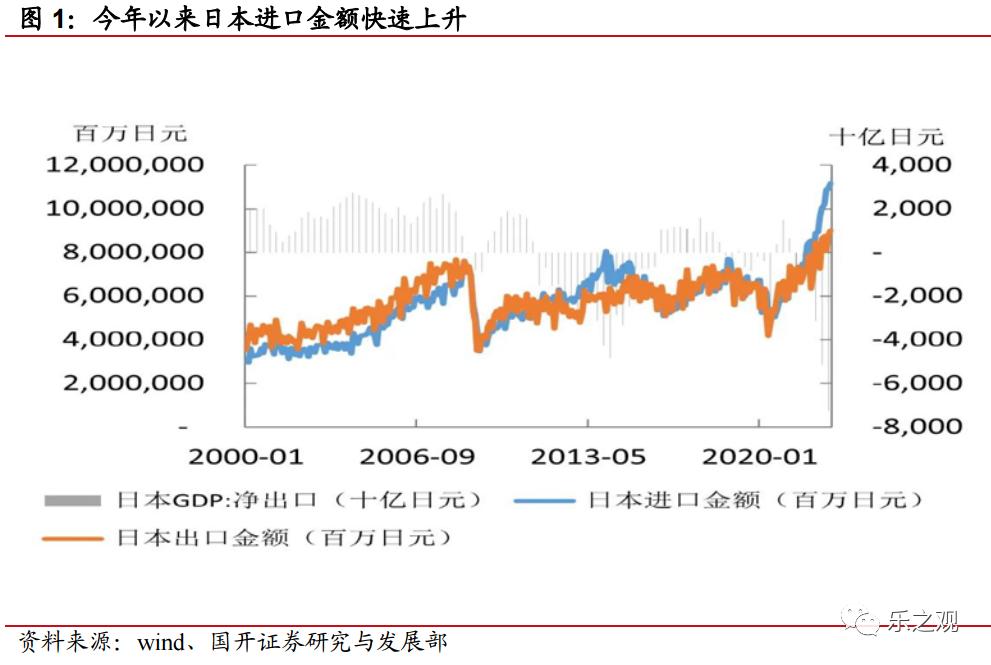

国开证券则指出,除了贸易压力之外, 通胀上涨会危及日本货币政策和国债市场的稳定: 日本央行坚定维持其货币政策不变主要原因是其“ 本币负债、外币资产 ”的经济特征,海外净投资收入弥补了贸易赤字,使经常账户能够维持平衡,当日元贬值时, 海外资产估值折日元金额增加,净资产增加。今年日元贬值情况与历史上日元贬值有所不同 的原因在于,一是日元本轮 贬值过快 ,叠加能源价格上 涨,使得日本 贸易赤字快速扩大 ,进口压力剧增;二是 日元快速贬值与输入性通胀形成螺旋上升的恶行循环。

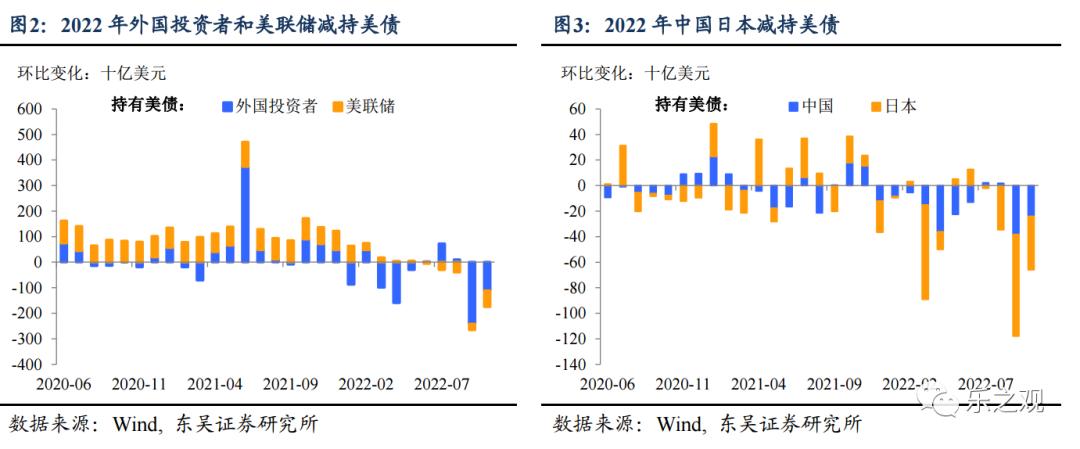

其次, 对于此番调整的影响 ,东吴证券认为这次日本央行意外“加息”确认了海外货币政策迎来了紧缩放缓的拐点, 影响最大的市场可能就是美债 。因为之前很长一段时间利用低息的日元购买美债赚取利差是全球最流行的 carry trade 之一。日本央行扩大 YCC 区间往往会导 致日本对外债券投资减少甚至萎缩。

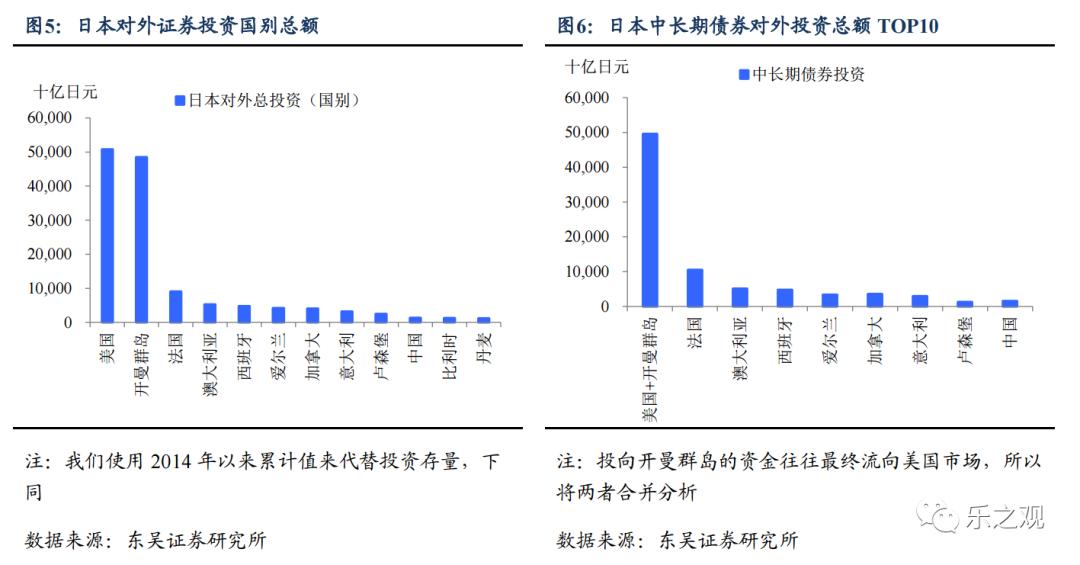

权益市场方面 ,从日本对外投资的分布情况来看,债券投资多于权益投资,其中权益资产主要集中在美国, 债券投资则更加分散,除了美国还有欧洲主要国家;因此,从外资流动的角度来说,日本 YCC 政策 对于中国市场的直接影响比较有限。 短期看,年末球流动性将面临大考,对流动性敏感的资产将面临阶段性冲击,对中国来说 港股可能首当其冲。

国内汇率方面 ,中国银河证券认为鉴于中国和日本的经济状况并不相同,货币政策“以我为主”,日本货币政策的调整预期对人民币汇率的整体影响不大。

展望未来 ,国开证券认为, 一旦美国通胀见顶,日元汇率贬值的困局将不攻自破 ;但从长期来看,老龄化对日本经济的影响会更加深远。日本将由储蓄出口国变为储蓄进口国,相应的日本贸易将由盈余转为赤字,尽管有海外收益 作为贴补,但经常项目恶化的趋势很难改变 ,日元长期贬值压力仍存 。东吴证券则指出,从政策变化背后因素来看,明年国内可能要警惕 疫情优化后的通胀超预期冲击 。

欧央行

12 月议息会议欧央行加息 50BP,将三大政策利率主要再融资利率、隔夜存款利 率、隔夜*款贷**利率分别加息 50BP 至 2.5%、2%和 2.75%。至此隔夜存款利率触及 2%,欧央行正式实现政策利率的中性化。并指引明年 2 月 3 月将继续各加息 50 基点,加息速度、 幅度均为欧央行有史以来最高。

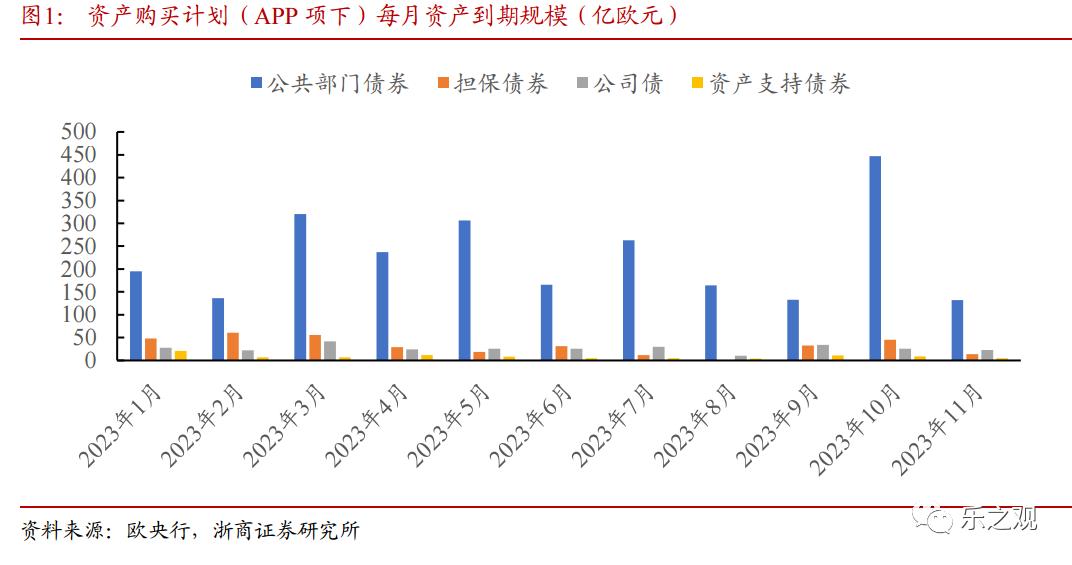

除加息外,欧央行当前计划 于 2023 年 3 月启动缩表 ,主要方式是减少资产购买计划(APP 项目)项下的资产到期再投资, 2023 年 Q2 每个月减少 150 亿欧元 ,此后将进一步相机抉择决定 下个季度的缩表规模,整体符合市场预期。

浙商证券认为,欧债风险仍是 2023 年 Q1 最需关注的金融稳定风险,当前黄金具有较高配置价值, 欧债潜在压力将利多黄金 ,主要源于避险逻辑(从 2010 年经验来看,美元、黄金两大避险资产在欧债危机期间均有较好表现);未来全球央行转向宽松驱动实际利率回落也将对黄金形成提振。

对此,东吴证券则认为现有工具充分应对,在 APP、PEPP 和 TPI 等 各类金融工具所构筑的风险防线尚较“坚实”的情况下,债务危机爆发的可能性很低, 欧债危机短期或难以重现 。

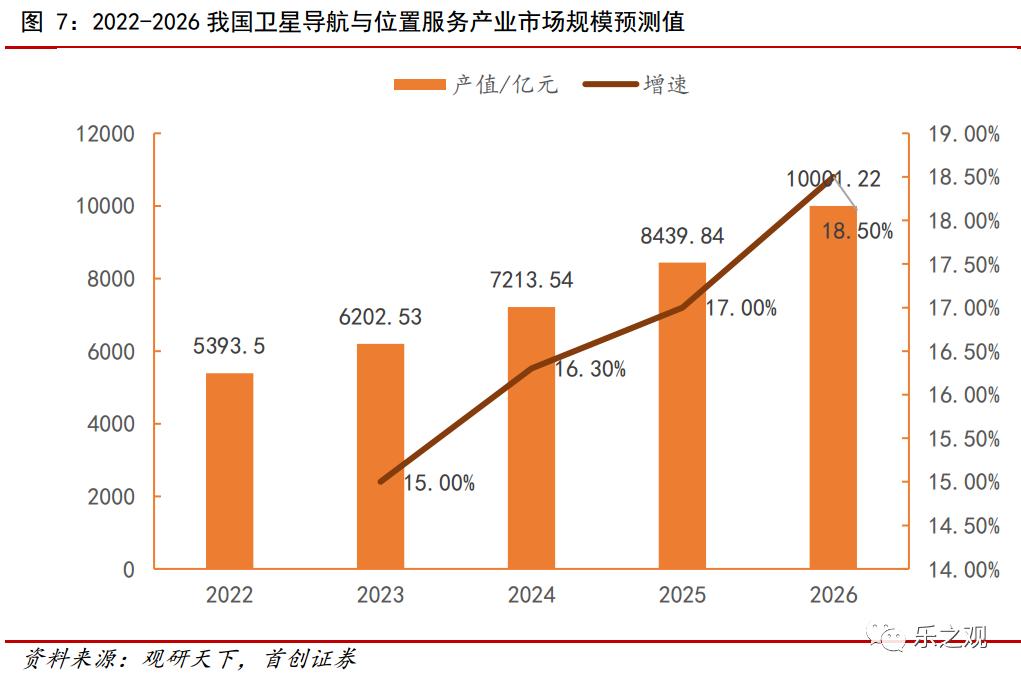

北斗卫星导航

截止 2022 年 11 月,北斗卫星在民用导航的日均使用量已超过 2100 亿次。数据显示,导航平均每次定位调用的卫星数量中, 北斗卫星最多,排名较第二名的 GPS 多出 30% 。

2020 年 6 月 23 日, 北斗三号最后一颗组网卫星顺利升空,北斗全球组网完成。中国成为 继美国、俄罗斯之后,世界上第三个拥有全球卫星导航系统的国家。 目前全球共有四大卫星导航系统:美国 GPS、中国 BDS、俄罗斯 GLONASS、欧盟 GALILEO。

整个北斗系统共有 45 颗卫星在轨提供服务。根据评估,北斗卫星导航 系统的全球范围水平定位精度约 1.52 米,垂直定位精度约 2.64 米;测速精度优于 0.1 米/秒,授时精度优于 20 纳秒。

2021 年,我国卫星导航与位置服务的市场规模达到了 4690 亿 元,2017-2021 年年复合增速为 16.78%。2026 年我国卫星导航与位置服务的市场规模有望超 万亿,2022-2026 年均复合增速达 16.69%。

(首创证券)

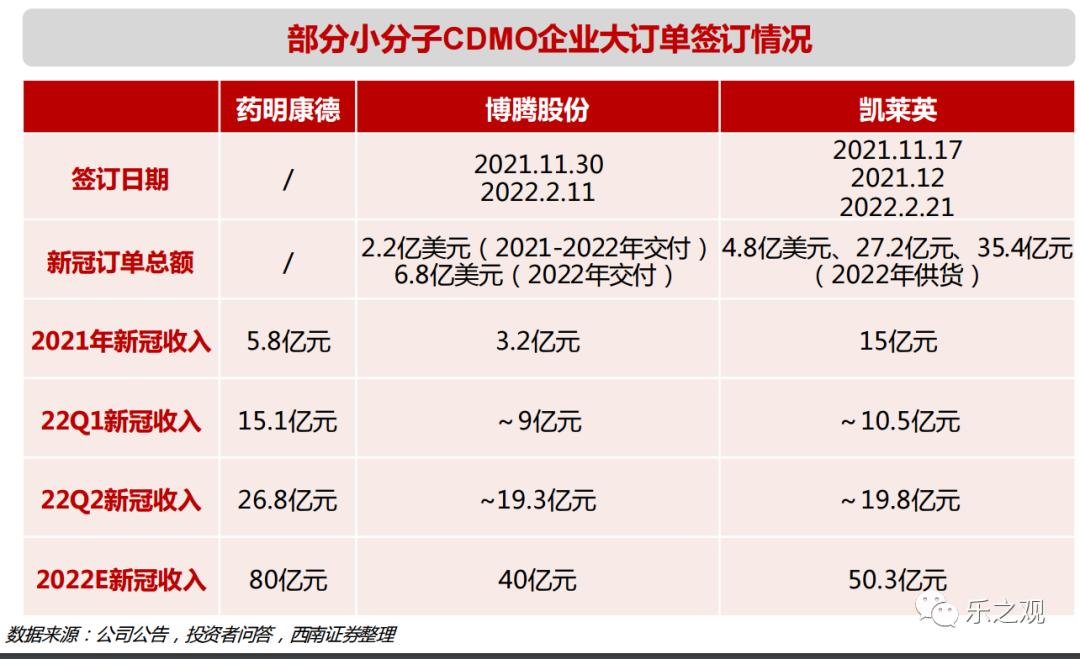

新冠小分子口服药

全球已有4款新冠口服药上市,真实生物的阿兹夫定是继辉瑞的Paxlovid之后的第二款在中国获批上市的新冠口服药。除已经在国内上市的真实生物的阿兹夫定外,目前国内研发进度最快的分别为处于III期临床的君实生物的VV116和开拓药业的普克鲁胺。

从治疗机制来看,新冠口服药主要有以莫奈拉韦为代表的RdRp*制剂抑**和以Paxlovid为代表的3CL蛋白酶*制剂抑**,最新进展如下:

国内新冠相关小分子CDMO企业在手订单不断、在建产能充分。新冠口服小分子药物的高景气赛道为国内小分子CDMO企业带来巨大增量。从订单数量来看,目前Paxlovid新冠口服药订单受益最充分的是小分子CDMO头部企业药明康德、凯莱英、博腾股份。

(西南证券)