来源 | 诺亚研究工作坊 (ID : Noah_Research)

作者 | 余茜雯

纵览全球宏观,洞悉行业前沿

深度聚焦产品,智能配置资产

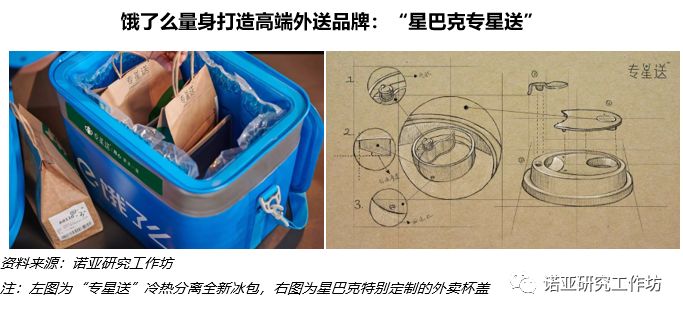

近日,饿了么为星巴克量身定做的“专星送”服务上线,星巴克的“拒鹿之战”正式开启。高端的外送体验和快速的配送速度让星巴克的外卖级别秒杀一众互联网咖啡,仅仅是定做的杯盖,投入的成本就是过去的10倍。

“商场如战场”,咖啡界的这场混战历时颇久,我们将用一个系列的时间来为大家深度解析咖啡领域的大混战。

【咖啡界的战场分析】得下游市场者,得天下

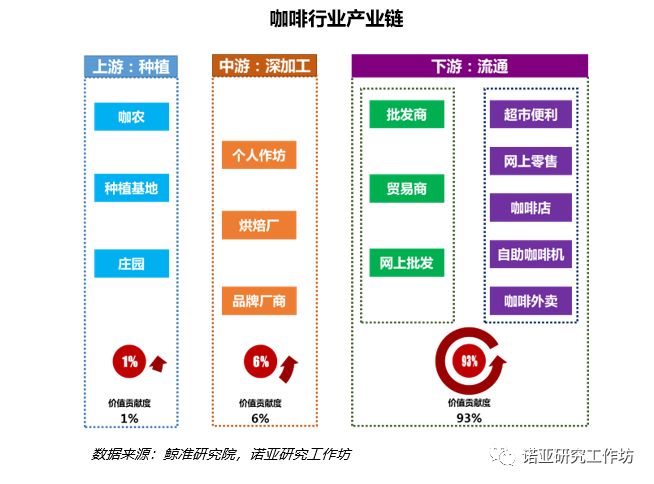

咖啡行业基本可以分为上游咖啡种植生产、中游深加工、下游流通销售三个层面。

1. 上游的地盘不够大

上游是种植生产环节,从种植到采摘到粗加工,主要有中小农场、大型种植基地和庄园组成。中小型农场数量较多,但没有形成规模效应,无法拥有绝对的议价权。大型的咖啡豆种植基地和庄园外在环境优越、产量高、品控严格,精品咖啡豆的价格也会相对较高。

整体看来,咖啡市场的上游市场较为分散,并没有太多的利润空间。近一年来咖啡生豆均价为17元/KG,经价格测算,上游对整个生产链的贡献度仅为1%。

2. 中游的利润不够厚

中游是深加工环节,涉及咖啡生豆贸易和精加工两个过程,主要玩家是贸易商、加工厂等。小型加工厂一直以小作坊形式出现,对应需求量较小的B端客户或散户,常常以高价精品咖啡豆为主营产品,从而获得高额利润。加工厂的整个流程严密标准,批量生产,批发销售给贸易商或者大型连锁型B端客户。

就中游环节而言,情况与上游类似,互联网改造空间不大,厂家分散难以形成规模效应。加工环节仅限于生豆烘焙成熟豆的过程,材料、运输、燃气、设备、人工是基本的成本,销售价格一般在50-150元/KG。以净利润均值83元/KG来测算,中游对整个产业链的贡献度约为6%。

3. 下游是兵家必争之地

下游是是流通销售渠道,主营产品类型为速溶咖啡、即饮咖啡、现磨咖啡3类。按照销售渠道来看:速溶咖啡和即饮咖啡一个是袋装冲泡产品,一个是瓶装即饮产品,同质化严重,都以线上电商和线下商超为主要销售渠道。而现磨咖啡需要现磨现做,主要靠咖啡馆、外卖咖啡和自助咖啡机来开拓市场。

事实上,下游环节将重心放在咖啡饮品制作上,属于利润最高的一环。测算可得,下游对整个产业链的贡献度高达93%。

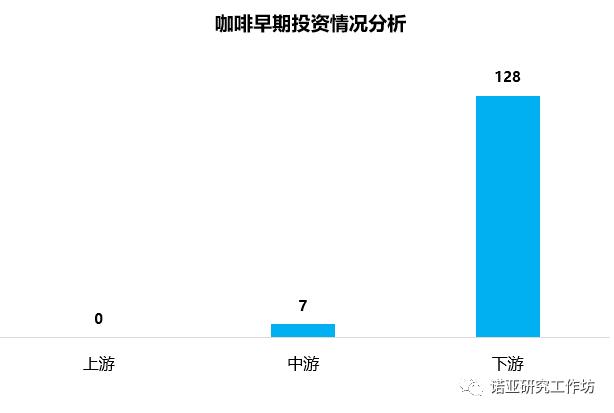

正因为下游环节的超高利润,更多玩家聚集在这个领域,大约95%咖啡早期公司位于下游。

在下游所有分类中,资本更加看重的也是现磨咖啡这一个大类。这也合理解释了瑞幸咖啡的崛起。

相对于美国等西方国家,甚至西化较早的日韩等国,中国人群的咖啡饮用习惯刚刚培养起来,人均饮用量不大,但增速明显。

在消费升级的大环境中,消费者的习惯和偏好都受到新业态、新餐饮的改变。可以预见的是,咖啡下*行游**业的未来空间极大。

现在的咖啡下*行游**业,已经形成了一个“三国鼎立”的格局:星巴克、瑞幸咖啡、连咖啡。

未来,谁能培养好客户对咖啡品牌的兴趣及忠诚度,谁就能占领咖啡行业中最重要的下游市场。换句话说,得下游市场者,受万民朝拜,得天下。

【战争国家解读一】咖啡界魏国——星巴克

星巴克一直是咖啡界的鼻祖,它是这个行业的一本历史书。成立近50年,它把一个传统的商业产品变成了一种经久不衰、高附加值的行业标杆。

在咖啡界,星巴克就像三国里的魏国,资历深厚、粮草充足、臣民众多,一样面对吴蜀抗魏的困境。

事实上,星巴克迟迟不展开线上业务也是有一套自身逻辑的。“第三空间”是星巴克门店的核心所在,意义在于给客户提供除去家庭和办公室之外的另一个最佳休闲之地。正因为这个概念的引入,星巴克对于线上体验的布局迟迟没有落地。一开始的星巴克,重视的就是客户体验。

然而,中国“新零售”的春风一吹,各种线上模式开始布局线下门店,对传统产业产生了极大的冲击,星巴克就是其中之一。

通过2018年三季度财报显示:星巴克中国的营业利润率下降7.6%,中国门店同店营收同比下降2%,这是星巴克着陆中国以来最大的一次营销利润下滑,一如遭遇了“赤壁之战”的魏国。

赤壁之战后,魏国屯田养民、休养生息,以图他日再一统江山。星巴克在遭遇了瑞幸等互联网咖啡的巨大冲击后,2017年底便开始与外卖平台饿了么接触,希望通过阿里的互联网运营经验、饿了么在外卖领域的积淀,给传统的星巴克披上全新战衣。

阿里和星巴克的联姻,聘礼和嫁妆都相当丰厚。

阿里以“新零售江山”为聘,为星巴克提供旗下饿了么、支付宝等多业务线的协同支持,立志让星巴克中国成为线上线下全方位的智慧新零售品牌。星巴克以自身最有价值的700万付费会员数据为嫁妆,给阿里的数据库里加入了更多宝贵的消费者分析资料。

从这场“世纪婚礼”,可以看到双方在各自领域想要更进一步的决心,特别是星巴克。阿里希望完善它的新零售业务布局;星巴克则突破传统的品牌定位限制,开启了数字化消费平台和线下智慧门店的“第四空间”模式。

由星巴克多年在消费者心中的霸主地位来看,这种强强联合的战略合作对于新晋互联网咖啡是有一定的冲击力的。

【战争国家解读二】咖啡界吴国——瑞幸咖啡

瑞幸咖啡在很多人的定义里是横冲猛撞的新起之秀,而仔细观察这家公司的布局和战略,把它定义为“财大气粗的吴国”更为合适。

瑞幸咖啡由神州优车集团COO钱治亚创办,2018年才刚过成立。尽管年轻,瑞幸却借力资本,带着烧光10亿的决心生猛入局咖啡市场。品牌推广、大量补贴、线上线下全面布局、独立APP、大数据分析等各种作战方案轮番轰炸,攻城略地。

瑞幸之所以让星巴克忌惮,一部分原因要归结于大量资金的支持和强大营销带动的流量红利,这并不意味着瑞幸仅仅只是一家互联网咖啡。

不同于其他外卖咖啡的是,瑞幸咖啡对线下门店的建设也极为重视。8月1日,瑞幸对外宣称,年内将建店2000家;并不止一次公开表示会在3年内超过星巴克的门店数量。对比星巴克,截止到2019年的计划是开店3400家,尽管数量比瑞幸多,但是星巴克来中国已经19年了,扩张速度远不及瑞幸。

除去咖啡,瑞幸也开始以“咖啡+”的策略来进行领域拓展外延。新产品轻食在瑞幸的手中一律五折优惠,并一直持续到今年年底,大力度补贴这招再次出现。轻食的概念进入中国的时间较晚(2014年),而且产品本身就是咖啡业态中重要的一部分,瑞幸的先发优势很可能让它在将来成为行业龙头。

“不差钱”的态度让瑞幸咖啡的未来想象空间很大。通过资金的堆积,它可以走出一条差异化的道路,通过高补贴政策和互联网运营解决消费者买咖啡时面临的“贵+远”的痛点。

【战争国家解读三】咖啡界蜀国——连咖啡

连咖啡早在2014年就成立,一开始并没有直接开始外卖咖啡业务,反而韬光养晦,一如三国时的蜀国。通过外送星巴克起家,建立起丰富的行业和消费者数据资料库,运用大数据分析等IT技术深入了解客户行为模式,这就是连咖啡厚积薄发的历史。

随着对客户的了解,连咖啡开启了自己的咖啡业务。以1年的“代购”身份换取客户消费数据,连咖啡对用户需求、产品品质、订单聚集地都有一定的了解。在此基础上,连咖啡建立“站点策略”,承担中央厨房的工作性质,降低成本、提高坪效。

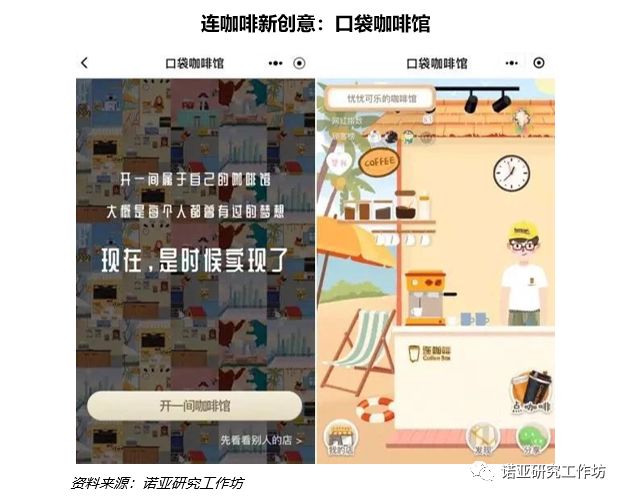

其后,在瑞幸咖啡入局外卖咖啡领域后,连咖啡多维度分析,通过推行“轻资产战略”来走差异化路线,避开瑞幸和星巴克的锋芒。连咖啡并没有如同瑞幸一样疯狂开设线下门店,而是开发了“口袋咖啡馆”这样的虚拟社交店,通过社交裂变改善营销模式。

“口袋咖啡馆”的模式确实不负众望,一度引爆朋友圈。据内部数据,这个小程序上线首日PV超过420万,累计开出咖啡馆超过52万个。

小结

整体看来,咖啡市场前景可期,未来的独角兽将会出自下游领域的垄断者。现磨咖啡作为线上线下皆可运营的领域,行业通过“新零售”的方式改造可能性最大,公司通过新餐饮模式提升估值的机会非常高。

咖啡新餐饮公司,诺亚研究工作坊最看好三家:星巴克、瑞幸咖啡、连咖啡。三家各有千秋,也在不断探索自身的差异化,加大对咖啡领域的战略布局。

哪家公司会夺得最终的“咖啡战”胜利?欢迎留言。