如果觉得文章内容不错,欢迎点击关注、转发和留言!其实坚持写作是件很难的事情,或许你的一个动作,就是我坚持下去的动力。

国内正宗创新药公司

贝达药业是由海归博士于2003年在杭州创办,以自主知识产权创新药物研究、开发为核心,集研发、生产、营销于一体的高新技术企业。公司 2011 年首个 1.1 类新药埃克替尼获批上市来,成为公司的主要收入来源。埃克替尼是我国第一个拥有自主知识产权的小分子靶向抗癌药。

该药适用于EGFR基因敏感突变的局部晚期或转移性非小细胞肺癌患者的一线治疗和既往接受过至少一个化疗方案失败后的局部晚期或转移性非小细胞肺癌的二、三线治疗。

一线治疗指的是可以用于首次选择的、最理想、最经济的化疗方案,疗效相对较好。二线治疗是在一线化疗失败后应用的化疗,疗效相对较差。三线治疗就是指一线、二线化疗失败后,更换化疗方案进行的化疗过程。简单讲,二线或三线化疗就是在一线用药过程中或结束后肿瘤复发或转移时使用的。

公司是我国创新药的先行者,研发管线丰富,销售团队强大。随着各地医保落地和基因检测普及,埃克替尼有望持续放量。恩莎替尼已纳入优先审批,今年有望上市。

核心产品埃克替尼高速增长,差异化优势有望不断巩固

埃克替尼销售额不断突破。公司核心品种埃克替尼销量超预期增长,2019 年 1-9 月,公司产品埃克替尼销量同比增长33.15%。埃克替尼上市八年,积累了大量的临床循证医学证据,充分证明了自身的高效和低毒特性。

研发管线日趋丰富,多个产品临床 III 期正在进行

公司新药研发管线日趋丰富,已形成每年都有创新药申请临床的良性发展态势。上半年公司研发投入 3.23 亿元,同比增长 21.39%,占营收比重达42.40%,在所有创新药公司中排名前茅。

目前公司及其子公司拥有 11 项处于临床试验阶段产品,同步推进28 个小分子化学和大分子生物药临床前项目,研发管线品种丰富。

此外,新药 CM082 作为多靶点 TKI(主要靶向 VEGFR 和 PDGFR)针对晚期肾癌的 III 期临床试验已完成入组,有望在年内完成中期评估,用于治疗湿性年龄相关性黄斑变性适应症正处于 II 期临床。

一、新品重磅药即将上市

除已上市产品埃克替尼外,公司在研新药盐酸恩沙替尼已经成功递交了药品注册申请并纳入优先审评,目前CDE正在按照新药上市审评程序对盐酸恩沙替尼进行审评。在申报国内二线治疗的药品注册的同时,公司也在推进盐酸恩沙替尼一线治疗ALK阳性NSCLC患者的全球多中心Ⅲ期临床;

在疗效性方面,截至 2018 年 9 月中旬,独立评审委员会评估的整体 ORR 为 52%,中位 PFS 为 9.6 个月,颅内 ORR 为 70%,整体疗效和颅内疗效均达到预期指标;更新的数据显示,整体 ORR 为52.6%,疾病控制率为 87.8%,中位 PFS 为 11.2 个月,颅内 ORR 为 71.4%,颅内病灶控制率达95.2%,显示出良好的持续性结果。

该试验已经于2018年底完成入组,公司已完成原料药和制剂车间建设工作并组织完成验证生产,为后续核查审评工作做好了准备,盐酸恩沙替尼有望成为公司第一个全球上市的创新药。

目前国内ALK阳性NSCLC的靶向治疗药均是进口药,2018年,相似的药物克唑替尼全球销售额5亿美元,上市不久的阿来替尼销售额接近6亿美元,处于快速增长态势。恩沙替尼多项临床研究指标优于克唑替尼,和阿来替尼可比,上市后凭借公司在非小细胞肺癌领域的渠道,有望快速放量。

很多人对临床分几期并不了解,在前面的文章里有专门介绍过,今天在拿过来:

临床试验:任何在人体(病人或健康志愿者)进行药物的系统性研究,以证实或揭示试验药物的作用、不良反应及 或试验药物的吸收、分布、代谢和排泄,目的是确定试验药物的疗效与安全性。

Ⅰ期临床试验:初步的临床药理学及人体安全性评价试验。观察人体对于新药的耐受程度和药代动力学,为制定给药方案提供依据;

II 期临床试验:治疗作用初步评价阶段。其目的是初步评价药物对目标适应症患者的治疗作用和安全性,也包括为Ⅲ期临床试验研究设计和给药剂量方案的确定提供依据。此阶段的研究设计可以根据具体的研究目的,采用多种形式,包括随机盲法对照临床试验;

III 期临床试验:治疗作用确证阶段。其目的是进一步验证药物对目标适应症患者的治疗作用和安全性,评价利益与风险关系,最终为药物注册申请的审查提供充分的依据。试验一般应为具有足够样本量的随机盲法对照试验;

IV 期临床试验:新药上市后应用研究阶段。其目的是考察在广泛使用条件下的药物的疗效和不良反应,评价在普通或者特殊人群中使用的利益与风险关系以及改进给药剂量等

二、重要特征:单品埃克替尼支撑业绩

产品除 2016 年 4 季度通过价格谈判大幅降价导致 2017 年收入与之前持平以外,其他年度埃克替尼的收入均实现正增长。在消化完价格降低带来的负面影响后,2018 年增长势头重现。五年收入复合增长率 14.82%,2018 年埃克替尼的年销量达到 105 万盒,2019 上半年销量增长 31.26%。

利润端,公司 2016 年里的净利润最高,达到 3.69 亿,后续净利润下滑,主要是研发费用投入较多所致。2018 年费用化的研发开支达到 3 个亿,占收入比重达到25%,同比增长 49.8%

1、业绩重回增速

2019 年三季报,前三季度公司实现营业收入 12.43 亿元,较去年同期增长 34.05%;实现归母净利润 1.99 亿元,较去年同期增长 34.37%;扣非后净利润 1.81 亿元,较去年同期增长 42.87%;经营性现金流 3.89 亿元,较去年同期增长 71.06%。业绩增长主要来自公司核心产品埃克替尼持续放量。

2、股权激励考核要求彰显信心

贝达药业开展了两期股权激励计划,第二期股权激励计划覆盖公司多位高管和核心业务人员,行权价为 35.46 元。对业绩的考核要求为 2019-2021 年营业收入不低于 14、16、20 亿元,对应 2018 年收入增幅分别为 14%、31%、63%。想要拿到行权管理层就得加油猛干了。

3、市场规模:肺癌发病人群高

肺癌是国内发病人数最高的癌症。根据 2015 年的统计,预计国内每年癌症新发数为 429 万人,其中肺癌是发病率最高的癌症,新发癌症患者中 17%为肺癌,新发人数为 73 万;死亡人数占每年因癌症死亡的比例也最高,2015 年因肺癌死亡人数为61 万人,占当年癌症死亡人数的 22%。非小细胞肺癌占肺癌的比例达到 85%,是肺癌中发病率最高的子类。

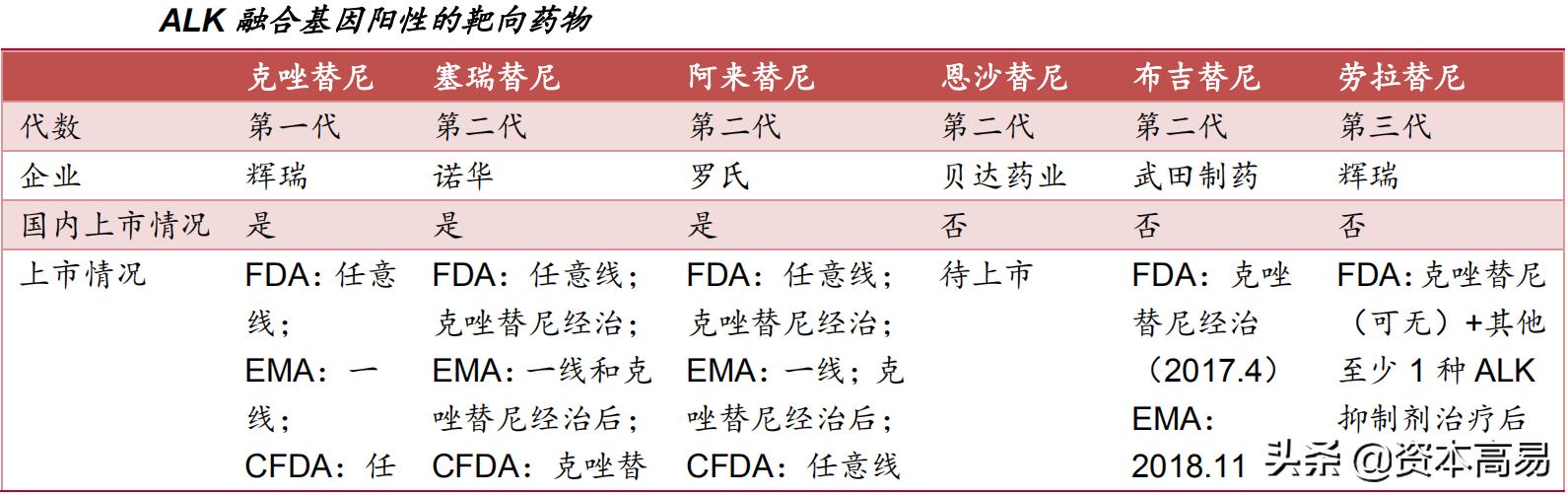

4、新品一旦上市的广阔空间:ALK *制剂抑**全球销售额超 12 亿美元

恩沙替尼为治疗 ALK 融合基因阳性的晚期非小细胞肺癌。ALK 融合基因阳性占整个非小细胞肺癌患者比例的 5%,为非小细胞肺癌第三大“热门”突变。按照每年 73.3万肺癌患者估算,每年约有 3.1 万新发的 ALK 阳性的非小细胞肺癌患者。

治疗 ALK 阳性的晚期非小细胞肺癌,目前有多种靶向治疗药物可供选择,包括克唑替尼、塞瑞替尼、阿来替尼、布吉替尼、劳拉替尼。其中后两种替尼药物上市较晚,布吉替尼 2017 年上市,劳拉替尼则在 2018 年底上市。国内上市的药物仅前 3种。

销售金额较大的药物为辉瑞的克唑替尼和罗氏的阿来替尼,销售金额合计接近12 亿美元。目前克唑替尼销售额稳定在 5-6 亿美元之间,罗氏的阿来替尼销售额则呈现快速增长态势,自 2015 年底上市后,首个完整年度销售额接近 2 亿美元,2018年销售额突破 6 亿美元。

贝达药业恩沙替尼上市在即,有望带来业绩增量

二线治疗:已纳入优先审评,年内有望获批国内二线治疗用药

一线治疗:III 期临床正在进行,释放更大业绩增量

贝达药业进行全球多中心的 III 期临床,比较恩沙替尼和克唑替尼的疗效。目标中国入组 133 人,全球其他地区入组 133 人。目前已完成入组,今年目标为完成中期评估。

恩沙替尼由国内首先申报二线用药,再到申报国内+国外的一线用药,市场空间将会逐步打开。

5、卓越的核心管理团队,集聚专业的高层次人才队伍

公司的核心管理团队成员包括董事长兼首席执行官丁列明博士、拥有近20年著名外企市场营销经验的资深副总裁万江先生、在知名外企从事20余年小分子化合物开发的资深副总裁兼首席科学家JIABINGWANG(王家炳)博士、学术造诣深厚的资深副总裁兼首席医学官LIMAO(毛力)博士、具有超过20年战略合作及投资经验的LINGYUZHU(朱凌宇)博士等。

除了核心管理团队外,公司还吸引了众多优秀的高层次人才加盟贝达,如:战略合作高级总监LILILYYING(李盈)博士、北京研发中心主任HONGLAN(兰宏)博士、杭州研发中心主任吴颢博士、大分子生物研发高级总监LIANGDENG(邓亮)博士等。

6、强大的市场销售能力,塑造埃克替尼产品品牌

在竞争产品数量增加、竞争形势更加严峻的情况下,埃克替尼依然保持高速增长,销售额和病人覆盖在同类产品中始终保持领先地位,销售人员人均贡献超过300万元,在国内肿瘤创新药企业中保持领先。随着埃克替尼进入国家基本药物目录,公司加大基层医院的覆盖。

7、扎实的研发能力,规划和布局丰富的研发产品管线

创新是贝达的根基和持续发展的动力,经过多年的努力,公司已经构建了以北京研发中心和杭州研发中心为核心的国内领先的新药研发体系,打造了一支300多人的新药研发队伍。目前公司在研小分子药物30余项,研发管线日趋丰富,已经形成了每年都有创新药申请临床的良性发展态势,已进入临床研究的在研产品有11项,主要涵盖肺癌、肾癌、乳腺癌等恶性肿瘤治疗领域。

8、积极进取的战略合作,打造癌症精准治疗的产品矩阵

在坚持自主研发的同时,公司通过战略合作精心谋划布局癌症精准治疗生态链,特别是肺癌靶向药物产品矩阵已初现轮廓,未来将与盐酸埃克替尼、盐酸恩沙替尼等产品形成优势互补,有助于加快贝达在肺癌治疗领域的全面覆盖。

在研产品、研发费用、研发占比、创新力度、管理团队等这些都是公司在医药股中异类般的存在,也是公司优于多数创新药公司的根本。估值目前90倍,明显偏高,但如果纯粹用估值衡量这样的创新药企业又不太准确,毕竟在研新药一旦上市去的成功的话,就等于再造一个贝达药业,那现在的估值就又变得便宜了。更好的衡量标准应该是股价重回三季度平台附近。

三、当然也要注意公司存在的一些潜在风险,一旦密集出现对股价也会造成伤害:

1、短期内,由于埃克替尼拓展使用范围,预计埃克替尼仍能维持稳定的增长,但目前奥希替尼获批一线适应症(未进医保)、以及集采扩围齐鲁的吉非替尼进一步降价,埃克替尼增速预计下行,2019-2021 年收入增长预计 30%、15%、15%。

2、市场竞争风险

目前国内用于一线肺癌治疗的小分子靶向抗肿瘤药有埃克替尼、吉非替尼和厄洛替尼。进入2019年,“4+7”带量采购试点方案开始落地执行,埃克替尼的市场竞争压力加大。

3、新药研发及上市风险

新药研发投入大、周期长、不可预测因素较多。在研发过程中很可能由于疗效不确定、安全性问题等多种原因导致研发失败或不能获得药监部门的审批,进而影响到公司前期投入的回收和经济效益的实现。对创新药企业来讲,这也是最大的不可预测风险,直接影响公司发展及股价表现。

4、限售股刚刚解禁,基本实现全流通,未来可能存在重要股东减持的影响。

最近连续分享了几篇对上市公司分析的文章,其中有一些读者发来问题提问,有说公司未来有减持风险的,有说股价不在上升通道的等。在这里说明一下,所写文章内容全部为通过公开资料整理而成,只是自己日常的整理日志,并不构成任何指导和建议。

文章的整理和加工工作非常不易,需要耗费大量时间和精力,更多优质观点和价值分析,大家可以添加关注和转发。也欢迎多多留言,表达观点和提出问题。