在香港最大的坑就是,他们会卖给你一样真的东西,把你千辛万苦做攻略薅羊毛生下来的钱全部吞走,但是你可能一辈子都用不着——那就是香港保险!相关阅读>>

别告诉我你就是专门去香港买保险,顺带去下DFS,ISA,Twist的,嬉游君的心会很痛。今天就来给各位土豪扒一扒香港保险的坑爹之处。

烂坑一、“地下保单”爹不认娘不爱,不受任何法律保护

在香港买保险,第一次签合同时必须本人到香港签字,保险合同才能生效,否则保险合同不受香港保险法保护。如果你为了省事在内地签署了投保单,那么就有可能产生一个问题——“地下保单”。这也是内地顾客投资香港保险最大的危险。

很多朋友会说,我就是亲自去香港投的保,承保的都是数一数二的大公司,流程绝对完整,保单是受法律保护的,保险公司敢不履约吗?保险公司呵呵道:细仔,你唔系香港人,抵死被我整!

烂坑二、大陆人就算是去香港买保险,人家也可以不理你!

2015年6月15日闽西新闻网就报道了这样一起香港保险纠纷。福建岩城的林先生老婆在2011年8月买了香港某保险公司的重疾险,保额为100万港币。购买保险时,保险公司没有要求他老婆做健康体检,而且业务员还跟说“有大病、住院的就说,小毛病就不要讲了。”

结果交了4期约12万港币保费后,在2014年11月他老婆不幸确诊为乳腺癌,但经过半年调查,保险公司竟然拒赔林先生,并宣告保险合同作废。

在拒赔的来函中,保险公司列举了他老婆在投保之前与乳腺癌完全无关的一些就医住院经历,以他老婆投保时没有如实申报这些经历,导致该公司承保时未能作出正确的风险评估为由,拒绝赔偿。。

各位土豪可能又会说,是他们自己被误导没有按正常程序走才会被举报,我们流程完整的拒赔后可以向港的保险索偿投诉局投诉啊!可是亲你知道吗,香港的保险索偿投诉局目前可裁决的赔偿上限是100万港币,大额保单的赔偿纠纷无法通过该局裁决处理。

而且作为大陆人的你有必要看看下面这封邮件

只有投保人惟香港居民时,才会受理纠纷”。你是大陆人,人家根本不会管你,加上你又不会粤语,想要上哪去讲理?

烂坑三、上百种重疾保障,只是哗众取宠的噱头

嬉游君手里有一份香港保单,各位可以看一下它的保障范围:

看似保障105种疾病的香港保险真的比国内只保30种重疾的保险更胜一筹?实际情况真的如此吗?

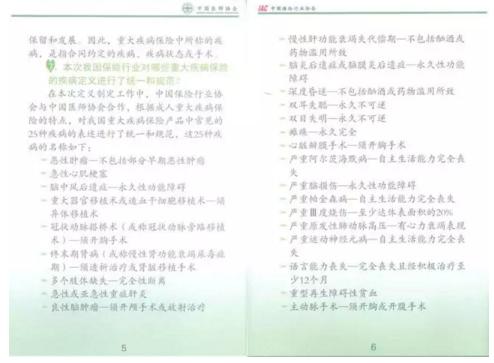

上图是中国保监会规定的25种重大疾病,前6种是所有重疾保险中必保的

这6种重疾的发生率最高,几乎占据了理赔比例的80%。如果把保监会规定的必保的25种病症全部统计起来,就已经占到理赔比例的95%至98%,足以应对日常风险。在此基础上承保的20种重疾还是100种重疾,都只占理赔比例的2%,从概率发生的角度来说都是小概率事件,几乎不可能发生。

如果你仔细看的话,会发现香港保险中很多重大疾病都是从同一种疾病中拆分出来的。例如香港保险中的次级严重病毒性脑炎、刺激严重细菌性脑炎、脑炎、细菌感染脑膜炎、脑膜结核病这5种重疾都属于国内保障中的脑炎后遗症或脑膜炎后遗症范畴。

例如香港保险中的单眼失明和失明都属于国内双目失眠范畴,单耳失聪和失聪都属于双耳失聪范畴。

这简直是挂养狗卖狗肉,写了各种耸人听闻的重疾名称,竟然都是同一个保障范围。就这样还敢多收好几万的保费,明摆着忽悠你。人家问你“鸡母鸡?”你以为你“鸡”其实根本“母鸡”其中的套路。

烂坑四、要生多少病才能花掉千万级别的保

这是一份香港保单,嬉游君眼瞎,数了好几遍,没错保额就是三千万。三千万确实够把心肝脾肺肾都换上一遍了,保个重大疾病肯定是小case,可是您觉得这三千万真的有必要吗?

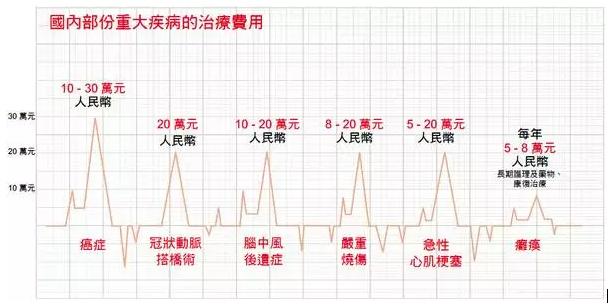

下图是2015年统计的国内重大疾病治疗费用

图上显示6种最高发的重大疾病治疗费用一般在5-30万之间。

嬉游君来给你算一算,为了获得三千万的保额,你需要每年支付保费25086美元相当于人民币164321元,并且要连续缴费5年,合计人民币821605元。80多万的保费都够在国内把病治好了,根本不需要千里迢迢去香港买保险。

每天要做多少次化疗,吃多少人参燕窝才能把三千万的保额花完啊?都生病了,就别往死了折腾自己了,正常看病好吗?

烂坑五、巨额返利不保证,港灿你是不是诓我啊?

你肯定会说,这几万的保费不是白交的啊,它不仅保我健康,还每年返红利给我啊,既保险又赚钱,健康投资两不误!你看看我能拿多少钱~

先冷静下,看看上图,所有的预期回本预期回报都是“非保证”的,232%!394%!434%!的总回报你确定N年后真的能拿到吗?即使拿到约定红利也是保险公司赚了大头之后的蝇头小利。更何况2003至今,港元贬值了约24%,也就意味着它许诺你的投资收益在十年间贬值了24%。

有的土豪们可能会说,他承诺给我的可是美金这可是硬通货。如果真是这样,你就真的更亏了。

拿汇率给大家算算!

从2001到2016年15年间人民币升值了21%,以此预测十五年后美元兑人民币为1:5.05。现在假设我们现在将30010美元用于购买香港保险

15年后根据保单约定,获得69740美元相当于352187元人民币

如果我们将这30010美元用于国内互联网金融投资的花能挣多少呢?

嬉游君随便在网上找了一家公司的理财产品来举个栗子

按照今天的汇率计算30010美元相当于196265元人民币

按照每年8.4%的年化收益率,定期三年的收益为

196265×(1+8.4%×3)=196265×1.252=245723

接下来开启利滚利模式

15年总收益=(((245723×1.252)×1.252)×1.252)×1.252=603758元人民币

国内投资的收益比香港保险收益多了251571元,整整25万现大洋啊亲!

要是保险公司没有承若红利是以美元支付,15年后收回来的是贬值的港币,那就真*X傻**了!

还有别忘了,出险赔付时也可能是以港币计算的。人民币大幅增值,理赔时是港币,土豪你说你会不会哭晕过去。

到香港尽量买点真金白银,包包实物。千万别为了虚头八脑的东西花了冤枉钱。

想获取更多理财技能,可以到微信号:融360财秘(rong360licai)回复【7天】获取【7天升级理财达人】。