买卖住房是我们生活中经常遇到的场景,不管是购买一手新房还是买卖二手房,房产交易中涉及的税费问题常常让我们摸不着头脑。不了解其中的税收优惠,无法提前筹划,也会无端多交几万甚至几十万税款。

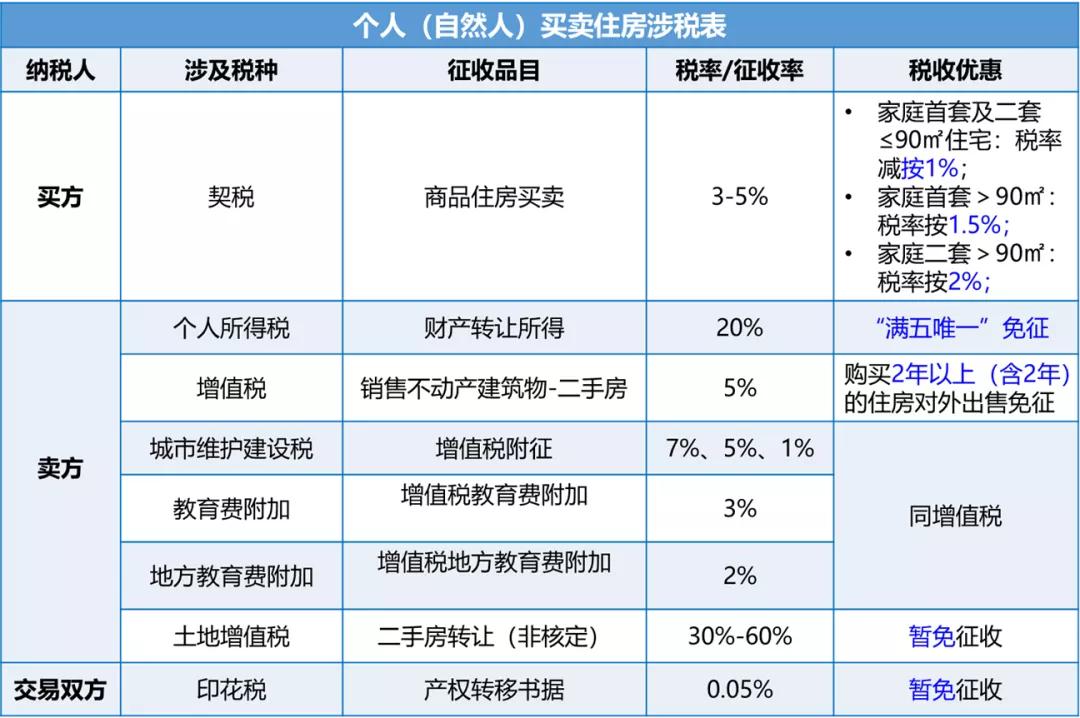

个人买卖住房交易中涉及的税费可总结如下表,下面我们将区分一手房及二手房分别说清楚这些税费计算的规则,赶紧收藏起来吧!

注:以上“住房”不包括车位、商铺、公寓、厂房、写字楼等。

1. 购买一手新房

购买一手房涉及的税费较少,包括 契税、印花税 两个税费。

(1)契税

税率: 契税税率为百分之三至百分之五,不同省、自治区、直辖市可确定差别税率。大部分地区如北京、上海、广东、江西、广西、山西、辽宁、福建、河南、云南、海南等省份均设置3%税率。此外,还有如下税收优惠:

- 对个人购买家庭唯一住房(家庭成员范围包括购房人、配偶以及未成年子女,下同),面积为 90平方米及以下的,减按1% 的税率征收契税;面积为 90平方米以上的,减按1.5% 的税率征收契税。

- 对个人购买家庭第二套改善性住房,面积为 90平方米及以下的,减按1% 的税率征收契税;面积为 90平方米以上的,减按2% 的税率征收契税。(家庭第二套改善性住房是指已拥有一套住房的家庭,购买的家庭第二套住房。)

以实施3%契税税率地区为例,个人购买住房契税税率表示例如下:

计税依据: 为土地、房屋权属转移合同确定的成交价格,包括应交付的货币以及实物、其他经济利益对应的价款。实践中 一般为不动产的登记价格 。

缴税时间: 为纳税人签订房屋权属转移合同的当天,或纳税人取得房屋权属转移合同性质凭证的当天。实践中 一般为办理房地产产权证书时缴纳 。

缴税人(纳税人): 受让一方,也即 购房方 缴纳。

示例:

小张: 购买 家庭 首套/二套 89㎡(≤90㎡)一手新房/二手房,购房总价款300万元,应缴 契税 300万*1%=3万元

小李: 购买 家庭 首套 120㎡(>90㎡)一手新房/二手房,购房总价款600万元,应缴 契税 6 00万*1.5%=9万元

小孙: 购买 家庭 二套 110㎡(>90㎡)一手新房/二手房,购房总价款500万元,应缴 契税 500万*2%=10万元

(2)印花税: 税法规定,对个人销售或购买住房 暂免征收印花税。 因此买卖个人住房的交易双方均免于缴纳印花税。

2.买卖二手房

买卖二手房涉及的税费,包括 契税、印花税、土地增值税、个人所得税、增值税、城建税及附加 。

(1)契税(买方适用) :主要受购买住房属于家庭首套或二套,以及房屋面积影响;具体计算规则 与购买一手房相同 。

(2)印花税(双方适用):与购买一手房相同 , 买卖双方均免征。

(3)土地增值税(卖方适用): 税法规定对个人销售住房暂免征收土地增值税,也即 卖方免征,买方不适用。

(4)个人所得税(卖方适用):

- 个人转让 自用5年以上 ,且为 家庭惟一 生活用房的, 免征 个人所得税; (房产中介经常提到的“满五唯一”就是这么来的)

- 除“满五唯一”免税外,均应缴纳个人所得税,计税规则如下: A. 卖方能提供原购房合同、发票等有效凭证 的 应交个税 =住房转让收入减除房屋原值、转让住房过程中缴纳的税金和有关合理费用的 差额×20% 。 B. 卖方不能提供完整、准确的原值凭证,不能正确计算房屋原值和应纳税额的,实行核定征税。应交个税 = 住房转让收入× 核定征收率 (征收率由各地税务机关自行确定,一般普通住宅征收率为1%;非普通住宅征收率为1.5%)

(5)增值税(卖方适用): 购买 2年以上(含2年) 的住房对外出售 免征 ;不满2年 应交增值税= 不含税转让收入×5%(或含税收入/1.05*5%)

(6)城建税及附加(卖方适用): 属于增值税附加税,包括

- 城市维护建设税:税率7%(市区)、5%(县镇)、1%(非市县镇)

- 教育费附加:征收率3%;

- 地方教育费附加:征收率2%

示例:

- 小宋出售 满2年 住房,则增值税、城建税及附加 均免缴 ;

- 小王出售 市区不满2年 住房,假设转让住房含税收入300万元,则: 增值税: 300万/(1+5%)*5%=14.29万 城市维护建设税: 14.29万*7%=1万 教育费附加: 14.29万*3%=0.43万 地方教育费附加: 14.29万*2%=0.29万 增值税及附加税费合计: 14.29+1+0.43+0.29=16.01万

特别关注:税收优惠 “满2满5” 起止标准

通过以上介绍我们了解了住房买卖交易中相关的税收优惠,但也需关注满足优惠的时间起止计算标准,这样才能做好个人住房买卖时间筹划,减少交易税费。

(1) 取得 房产时间判定标准(起算):

个人购买住房以取得的房地产权证或契税完税证明上注明的时间作为其购买房屋的时间,房地产权证与契税完税证明上注明的时间不一致时,按“孰早”原则判定。

注:房地产权证证明上注明的时间:指房地产权证核准登记日

契税完税证明上注明的时间:指契税完税凭证填发时间

(2) 转让 房产时间判定标准(止算): 销售发票上注明的时间为准。

示例:

【全文完】

关注 微信公众号“每天学点税法知识” ,了解更多与你有关的税法知识~