有关注过海外保险的家人们,近期有没有看到身边一则这样的产品宣传“美国保险,中国体检”!!!???

买这样的产品是玩火*焚自**还是违规操作?根据美国州保险业的保险委员会的规定,美国本土的保险公司是不允许开展美国以外地区的官方宣传,以及接受境外体检记录和境外签字投保的。如果非美籍人士需要投保, 那么只有一种方式---登陆美国做体检并且签单 。

难不成市场上宣传的这家公司可以同时突破美国州立法监督、司法监督、行政监督三重壁垒?

华丽外表的背后是机会还是陷阱?

心急的我开始翻阅各种资料,咨询美国同事,想清晰地做一篇内容,对这类网络宣传进行剖析和分析,以供大家参考。

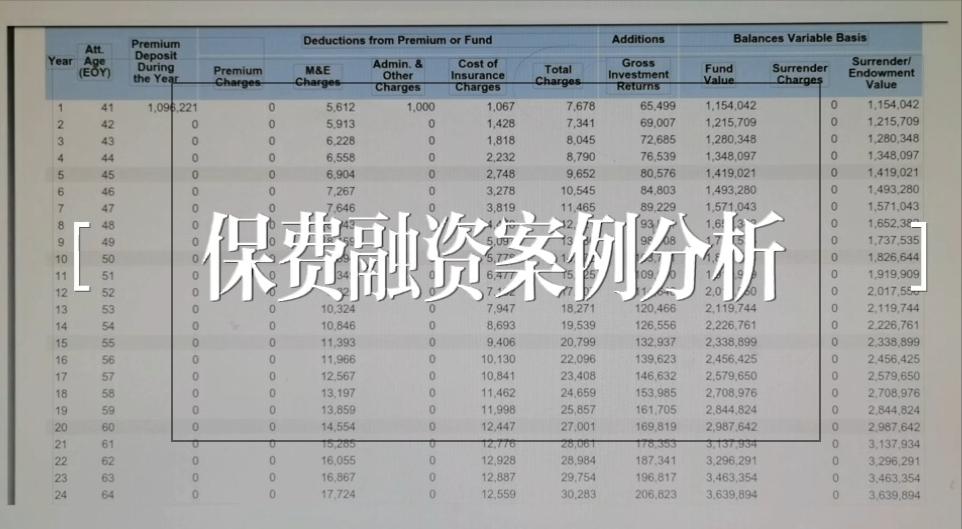

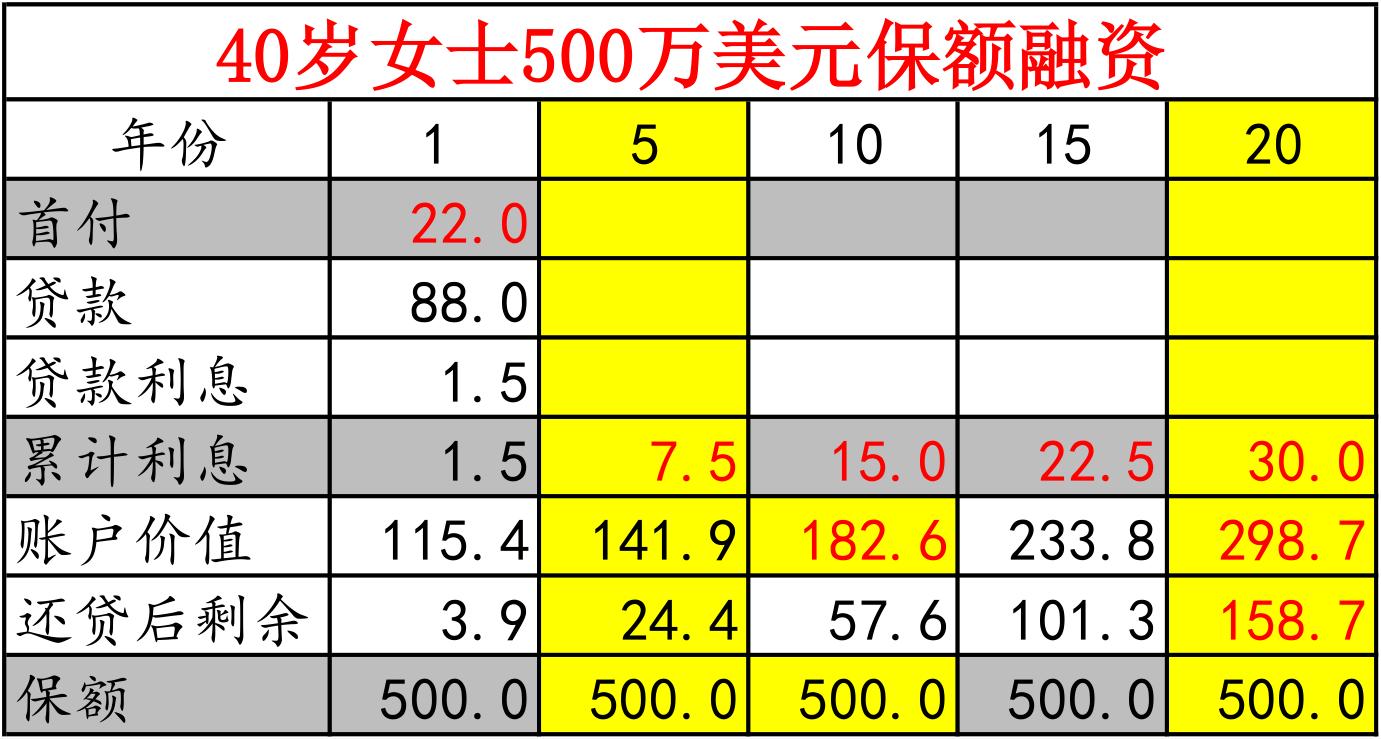

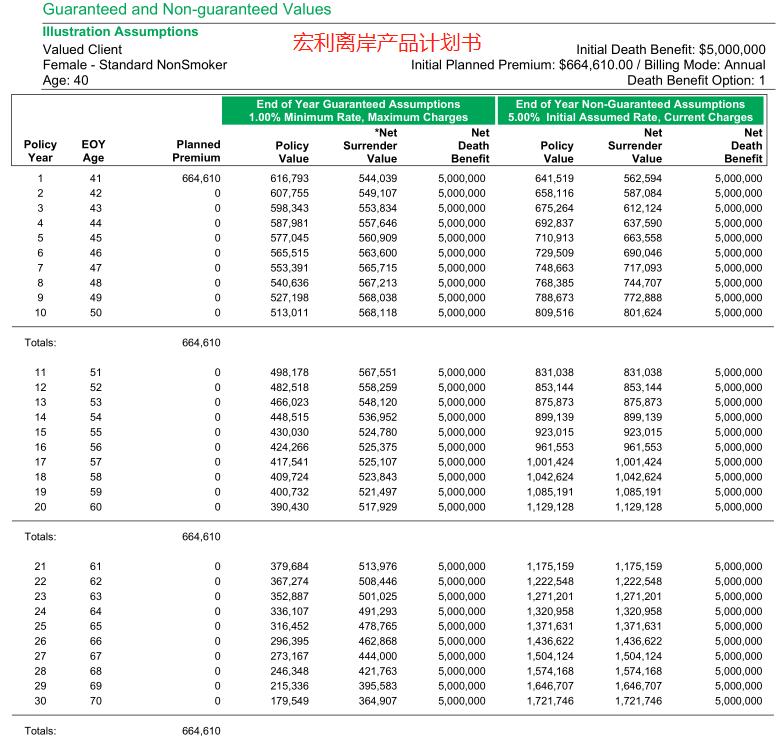

按照市场宣传的案例:40岁女性,只需要前期花费22万美元(趸交),就可以购买500万美元的保额,杠杆高达22倍之多。这里面需要从合作的境外银行*款贷**88万美元,按照银行先息后本,享受目前1.7%的利息*款贷**20年。

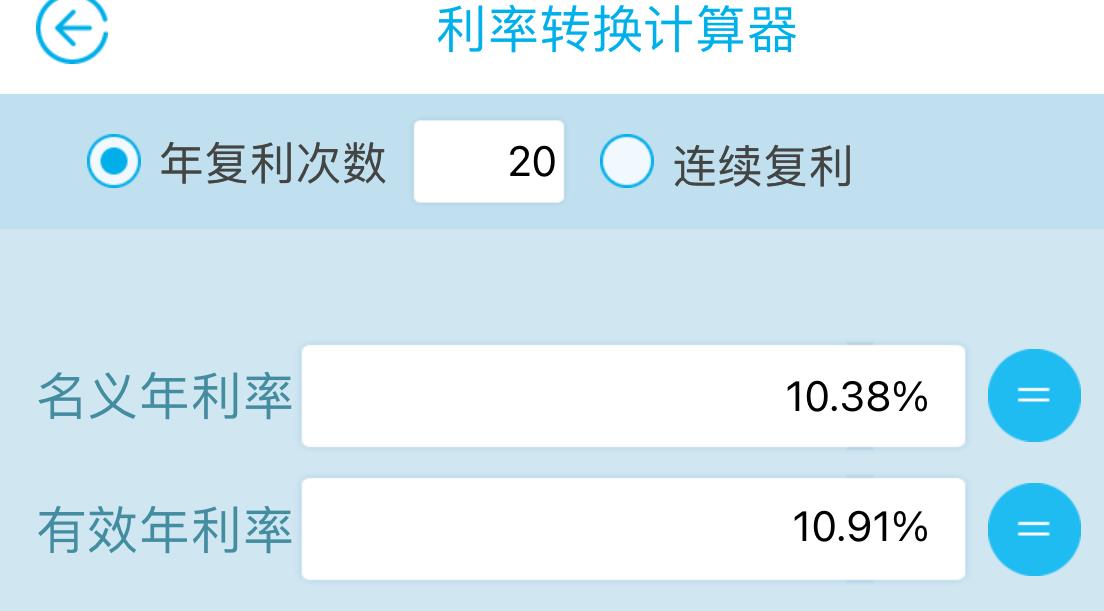

计划书总结下就是,*款贷**88万,20年先息后本,除了22万美金的保险本金,加上每年1.5万美金的*款贷**利息。保单持有20年后发生退保,剩余账户价值为158.7万美元,算下来税前的收益复利高达10.38%。

测算复利收益

复利转单利

这么看来,做法的确很聪明:

- 借的钱每年利息还掉,本金只计算单利;

- 保险里的钱可以按照每年收益复利累积。

这种利差真让人想想就觉得刺激,用别人的钱赚钱,单利竟能达到10.91%,是不是很心动?

毕竟有银行和保险公司兜底,那肯定比P2P靠谱的多?

机会看完了,接下来分享下风险。

保单融资深受有钱人的欢迎,并对客户、保险公司及私人银行形成三赢局面。客户通过保单融资得到了巨额的保障和超低息的*款贷**,保险公司和银行则获得了优质的客户。但任何投资工具都存在一定风险,保单融资也不例外。上面都是计划书中的演示利率,当某些参数变动时,带来的差异又会是怎样的?

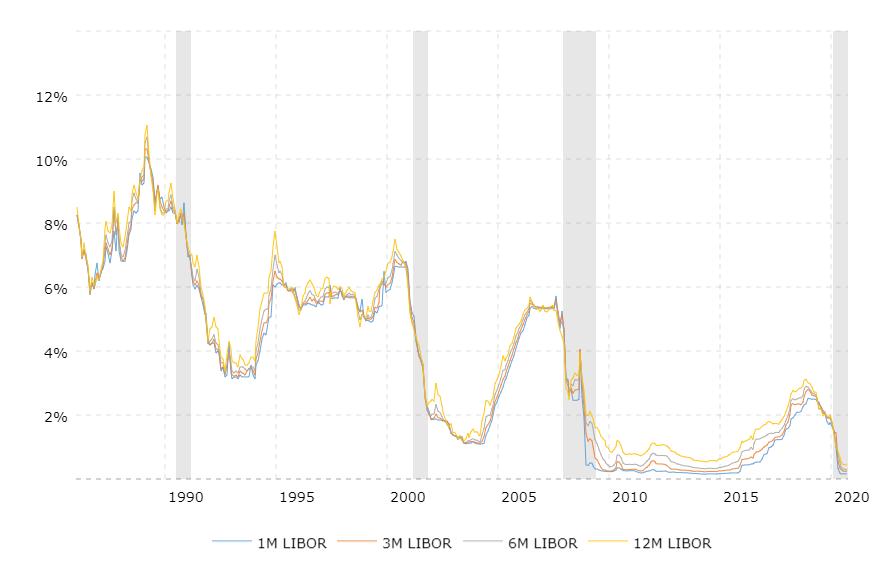

- 融资成本升高,这家银行为保单融资目前提供的融资利率在1.7%左右,这个利率绝对不可能锁死,乐观预期本就是很高的风险。虽然近10年,没有加息,但是从历史周期看,加息将会是大概率事件,银行拿钱的成本提高了,为何还要低于成本借给你呢?【上面的1.7%是怎么算的?它是按照当前LIBOR(0.07%左右),然后加一个固定利息spread(看资质、看行情定),就是*款贷**人能拿到的利息。LIBOR(伦敦银行同业拆借利率)可变,拆借利率全球最高峰值如下图,叠加会随时变动的固定利息,目前2%,那未来钱紧张的时候会是多少呢?两个可变动值加起来细思极恐。】 请不要把任何金融机构看成慈善机构。

- 保险公司上调COI(风险保费),虽然美国近几十年没有因为战争和“911事件”提高过COI成本,但是保险公司也需要维持,不保证在风险来临时,小公司会上调COI的需求。成本页中,计划书中的COI相对于美国本土产品,长期持有后的Total Charges几乎是美国本土优秀产品的两倍有余。未来如果再调整,成本将会高得离谱,如果连续多年收益不好,则会有失效的风险,就更别说套利差了。

- 收益不达预期,计划中演示的标普500长期平均收益为6%左右,虽然有保底0%,但是如果保险公司降低封顶,也会相应缩减平均收益。

- 汇率风险,因进行保单融资的万用寿险,货币单位为美元,因此成为了一部分内地富豪配置海外资产的工具。但如果汇率在赔付或提款时出现波动,例如出现美元大幅贬值,那么美元在转换成人民币自然就会相对减少。不过,美元的世界地位及流通性来看,长远配置,美元仍是整个资产组合中不可或缺的。

过去30年LIBOR走势

关于融资成本这块,银行的借贷都是是按照LIBOR+spread来计算*款贷**利率的。

举个例子,按照计划所示,如果接下来市场借贷利率上调1%,那么,20年累积利息将达到50万美金。加之保单收益下降1%,60岁的现金价值就会变成大概200万美金。推算20年,客户本金20万+应还*款贷**88万+利息50万=客户成本158万美元,20年后退保净收益是42万美元。与理想推算相差近4倍,IRR也由10.36%变成了可怜的3.29%,加上后期COI成本升高,延续这种状况超不过10年,保单就会形成倒挂。

所谓的“美国保险”公司可靠吗?

后来听到宣传,内容中又说是在美国上市的加拿大保险公司---宏利Manulife,所购买的产品也是设立在百慕达的离岸公司,本是同根生,坑你没商量。离岸这家公司又是什么背景,国家主权是否对投保人有利?一旦出了问题,母公司真的会来维护保险人的利益吗?

但是从朋友那拿到的宏利计划书应该长这样,和他们上面截图中宣传的完全是两个产品。这属于挂羊头,卖狗肉吗?

宏利百慕达MGE产品

离岸保险市场作为离岸国际金融市场(Off Shore International Financial Markets)的一个组成部分,是由传统的国际保险市场发展演变而来的,但在很多方面又有别于传统的国际保险市场。离岸保险市场的主要特征是:

(1)参与交易的主体是交易所在地的非居民,即对于交易所在地而言,保险人与投保人均为外 国居民,这一点使离岸市场区别于国内市场;

(2)交易不受交易所在地的金融法规限制,也不受交易双方所在国家或地区法规限制,双方在遵守国际惯例的基础上进行管理与运营,这一点使离岸市场区别于传统的国际保险市场。由于保险市场按风险承接的环节分为直接业务市场与再保险市场,离岸保险市场也可分为离岸直接 业务市场与离岸再保险市场。

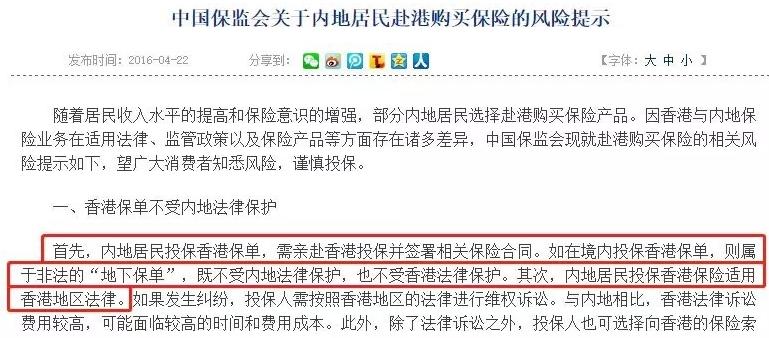

香港(澳门)多数保险公司也都在离岸地注册,但是香港(澳门)都有额外规定,购买的香港(澳门)保单必须在赴港(澳)投保,这样才能受到香港(澳门)法律的保护。那离岸保单在非离岸地购买,这样的保单谁来保护?离岸公司的实力是否可以撑得起保险这么大的金融市场吗?再怎么样,香港的金融体系也是大于任何一个离岸地的。

早在2016年,中国保监会就做了风险提示!

不是说离岸金融不好,存在即合理。从风险隔离来讲,离岸既然作为全球多数上市公司的首选地,必然有法规上的便利性,这些离岸公司的生杀大权主要掌控在自己手中。但是保险可是把未来交给别人的公司运营,如果主权不够强硬,会不会被穿透?如果法制不够健全,会不会出现违约风险?

美国作为全球话语权大佬,美元有存在霸主地位,有着强硬的话语权,它是绝对不会允许自己的公民去购买离岸保险的,离岸公司为了不必要的麻烦,如果购买人是美籍或者美国绿卡,都会被拒之门外。所以,当中国主权强大时,离岸保险是否还有优势?

细思极恐

拿着别家的计划书,说这宏利的故事!

Manulife和Pan American两间公司都是疫情后都推出了,做中国大陆体检就可以购买的“美国保单”,甚至可以网上刷卡缴纳保费(的这种违规行为)。这两家公司在美国的母公司虽然都是由四大评级机构评级全A的保险公司,但是咱们今天讲的具体是不是美国本土保单,相信大家通过前面的文字也有了判断。

细心的大家已经发现两份计划书是完全不同的产品,但却被混在一起来讲。

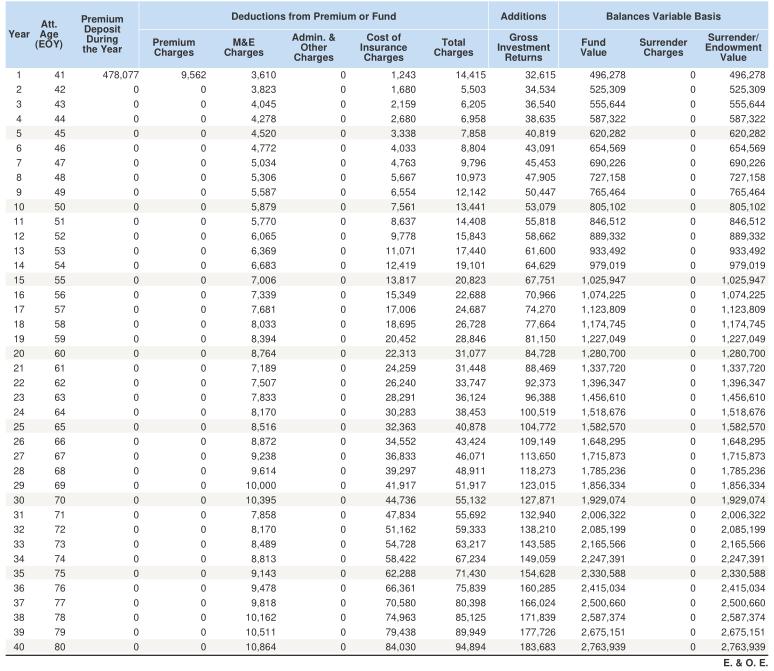

看完宣传的计划书,我也找朋友做了差不多(实在做不到一样,哎),发现上面宣传的计划书中还消失了一笔费用Premium Charges。因为保险公司承保时,都要对保费收取一个6%-12%的Premium Charge(保费税)。也咨询了Advantage Life这间公司,除非客户的保额上亿,他们才会考虑帮客户省去这笔费用。

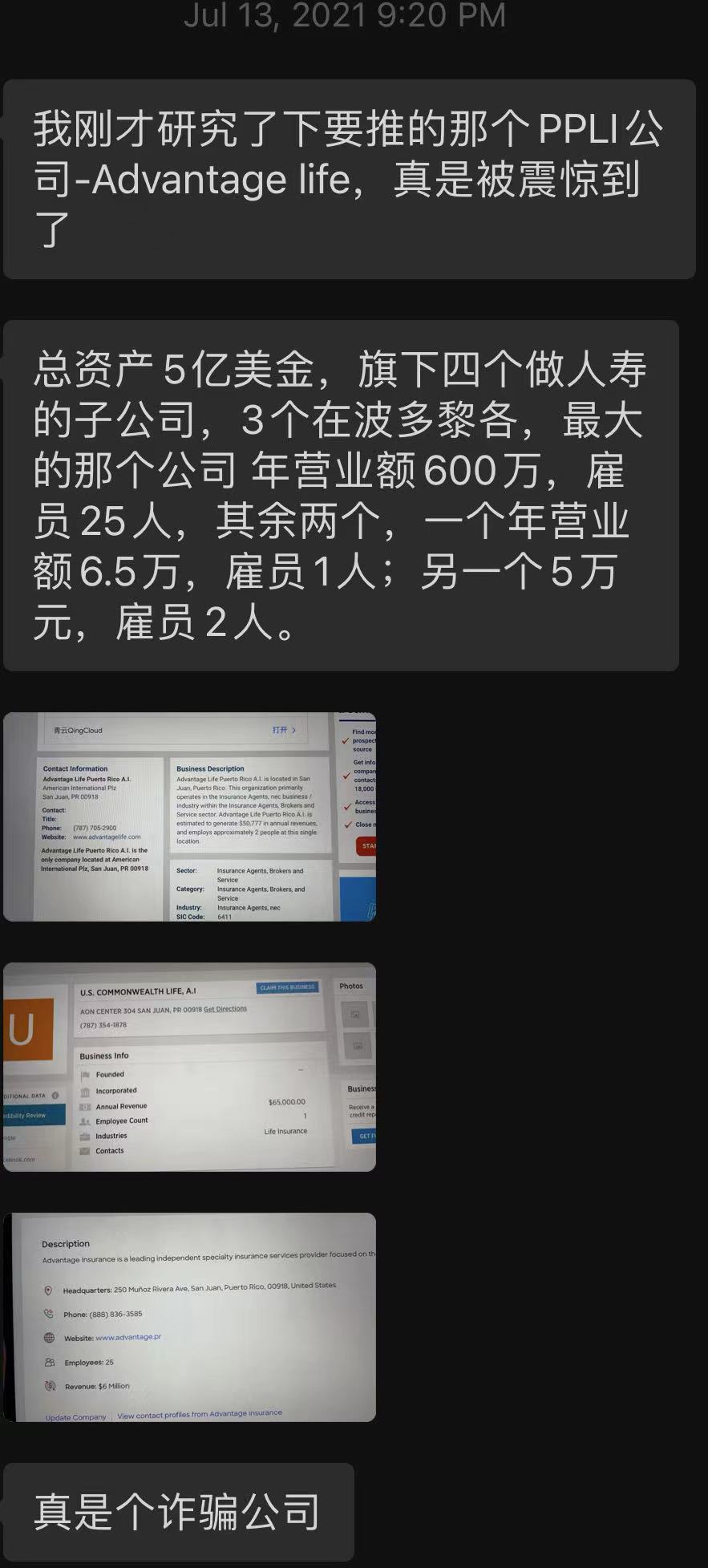

早在今年7月份的时候就委托朋友查过一家叫Advantage Life的离岸保险公司,目前看来,在国内真是吹得风生水起,他们主要就是做PPLI、PPUL(私人订制万用寿险),以下就是调查的该离岸保险公司的背景分享出来。

可能你的一单保险就造就了保险公司整年的销售额呀!

宏利全球资管金额千亿美元级别,而Advantage Life只有数亿美元。收益写上天,但你真的敢做这决定吗?

如果一直能维持低利率环境,世界格局没有大的改变的情况下,离岸产品好不好?当然还不错。但是当银根缩紧,市场流通性变差,世界格局发生变化,这样的产品未必能有好的光景。人寿保险本就是长周期的防御型产品,活生生地被一帮人设计成了理财,拿“保家护航”的钱做了风险投资。本就可以防止120岁之前的风险,履行身后责任,结果因为市场环境不好,人活着,钱没了,还背负了巨额债务。

先分享到这,后期有任何更新会随时告诉大家,关注小编不迷路。