不光医药领域有CXO,医疗器械领域也有研发和生产服务商!下游客户均为国际巨头,能否成为下一个海泰新光?

首发于海豚读次新(解读次新风云变化,挖掘成长潜力牛股)

写于2022.10.14深夜

此前关于海泰新光剖析链接如下:荧光腹腔镜龙头,深度绑定全球硬镜巨头史赛克,技术已达国际领先

节后第一周交易终于结束,虽然第一天仍在大幅杀跌,但好在剩下几天每天都有一个热点在轮动,从锂电、信创再到今日爆发的医疗,这其中三季度业绩催化成了一个关键因素,不知道大家这周有没有回点血?

这周五医疗器械板块受政策消息刺激(创新医疗医疗不再纳入集采)彻底高潮,十几只个股20厘米大长腿,确实实属罕见,就连海豚之前已失望的 奥精医疗 也大涨15%,之前遭人抛弃的 心脉医疗 今日被机构细分狂买了上亿元,同时CXO板块在 药明康德 亮眼的三季度业绩刺激下也不甘落伍。

未来医疗器械能否彻底摆脱集采阴影成为反弹急先锋我们只能拭目以待,不过个股选择上最好找超跌的,像 联影医疗 这种千亿独角兽虽然今日再创新高,但是未来向上空间感觉还是有限,总之高潮之下还是要保持清晰的头脑。

今日来给大家剖析一只今日涨幅榜第一的医疗器械次新—— 美好医疗 ,更确切的说是医疗器械服务商,属于上游,今日看到有不少老师们在欢天喜地的鼓吹先见之明一日狂赚24个点以上,鼓吹的理由是这股有人工耳蜗概念,而人工耳蜗植入进口品牌售价达20万左右,国产只有7-8万,这里面进口替代空间巨大,壁垒特高, 那么果真如此吗?美好医疗是否真的会持续美好?且看海豚今日为你深度剖析!

国内最大的呼吸机+人工耳蜗组件厂商,为细分领域全球巨头核心组件供应商

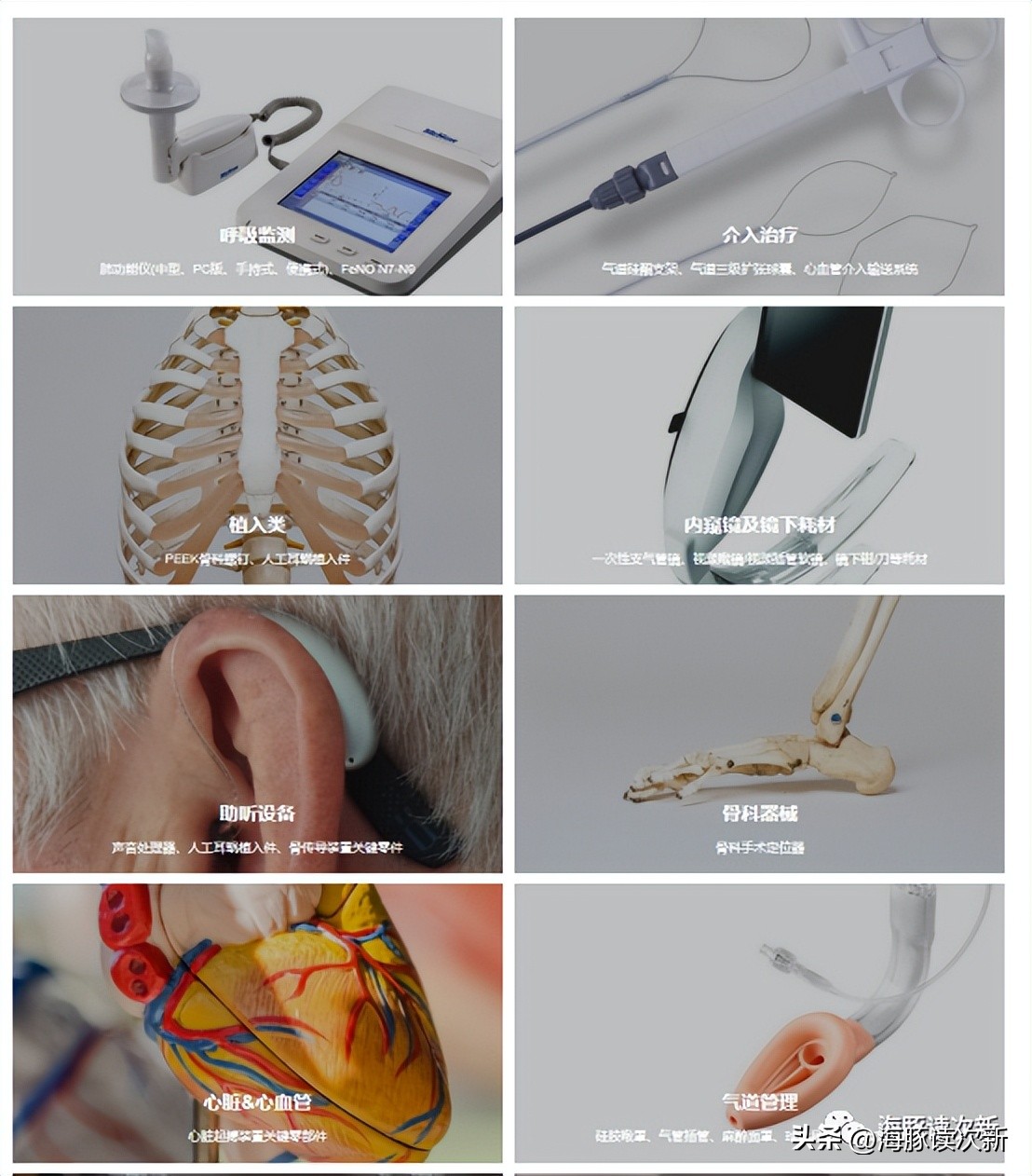

美好医疗为医疗器械研发和生产服务商,为多个FDA合约制造商和国内医疗器械注册人制授权企业,更是国内第一家跨省注册人试点企业,专注于医疗器械精密制造,拥有视觉技术、超声波、防泄漏、气流控制、液态硅胶等技术,其中 液态硅胶为可长期植入人体的安全相容性材料,但加工生产难度非常大,公司已突破其关键技术,比肩国际先进水平。

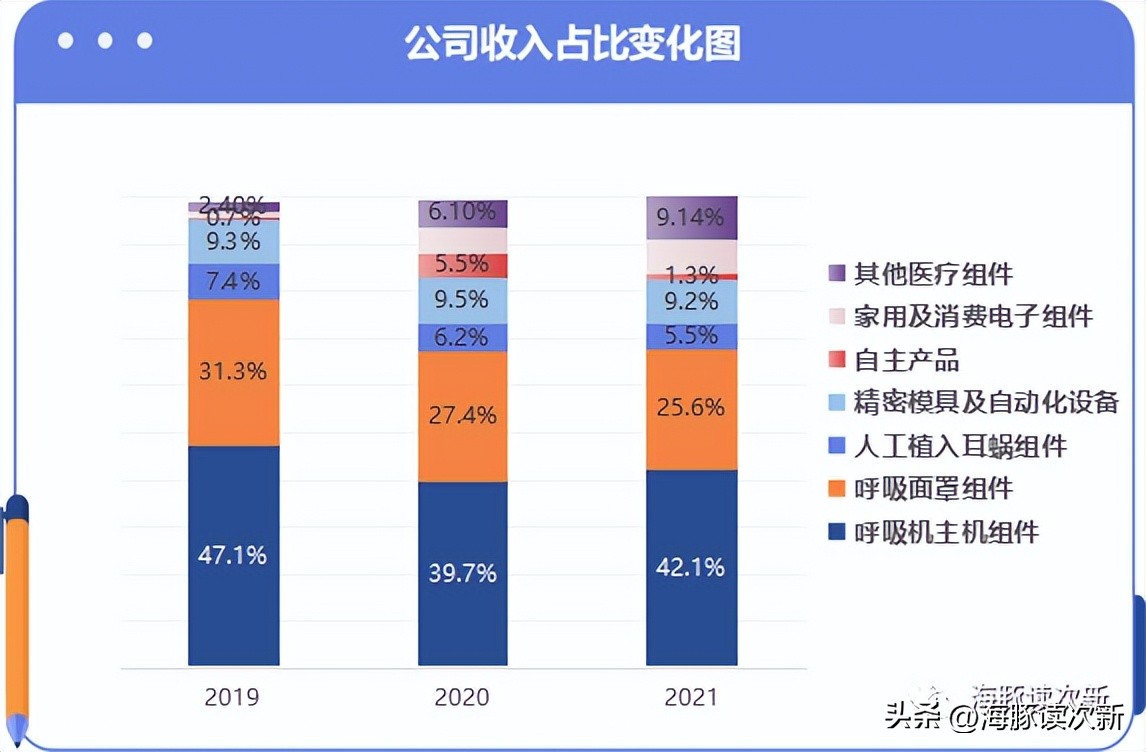

目前公司已成为国内最大的家用呼吸机组件和人工耳蜗组件厂商,且产品以外销为主,外销占比达九成, 其中新加坡、澳大利亚占比分别为43%、31%左右。

家用呼吸机组件为公司第一大收入来源,收入占比已从2019年的78%下滑至2020、2021年的67%左右,其中呼吸机主机组件占比在四成左右,呼吸面罩组件占比为25%。该块业务公司主要客户为全球呼吸机巨头客户A(大概率为美股上市的瑞思迈,目前市值为300多亿美元),其年均收入超20亿美元、年均利润超3亿美元,公司连续10年为客户A最佳供应商,且公司目前供应的呼吸机组件生命周期已达6年,在客户A成本占比超7%。与此同时客户A拟推出新一代家用呼吸机,公司从2017年就开始参与并为其批量试产并成为新一代呼吸机核心供应商。

从市场竞争格局看目前全球前三大家用呼吸机主机厂商为 瑞思迈、飞利浦伟康和费雪派克,市占率分别为40.3%、37.8%、6.6% ;全球前三大家用呼吸机呼吸面罩企业同样为瑞思迈、飞利浦伟康和费雪派克,市占率分别为64.7%、26.2%、6.2%.

慢阻肺60岁以上患病率超27%,呼吸机、呼吸面罩全球市场规模分别达48.8亿美元、16.2亿美元

慢性呼吸系统疾病主要有睡眠呼吸暂停、慢阻肺、哮喘,其中慢阻肺是全球第四大死亡疾病,仅次于心脏病、脑血管病、急性肺部感染,全世界有 4.6 亿慢阻肺患者,中国约有近 1 亿人患者, 在我国成人慢阻肺患病率为8.6%、60岁以上人群患病率超27%,随着生态环境恶化以及人口老龄化加剧,预计到2024年前全球慢阻肺患病人数将达5.3亿。

使用家用呼吸机是治疗眠呼吸暂停的主要手段,慢阻肺患者、哮喘患者使用呼吸机也能对病情有所缓解,在欧美国际呼吸机几乎是家庭常备,每年销售量达数百万台,部分发达国家已经将家用呼吸机纳入医保体系。2019年全球家用呼吸机市场规模已达48.8亿美元,年复合增速超8%。而我国每年呼吸机销量仅为25万台左右,且七成被外资垄断。

此外呼吸面罩是连接患者和呼吸机主机的装置,属于消耗品,使用 3-6 月需要更换,随着呼吸机保有量增加呼吸面罩需求也在逐年增加,2020年全球呼吸面罩市场规模达16.2亿美元。

人工植入耳蜗市场规模达14.5美元,公司人工植入耳蜗收入占比下滑至5.5%

助听器是通过麦克风收集声音,把声能转换成电能,放大器把电能放大,受话器把放大的电能再转化成声能,放大后的声音传到耳朵中就可以听到了。

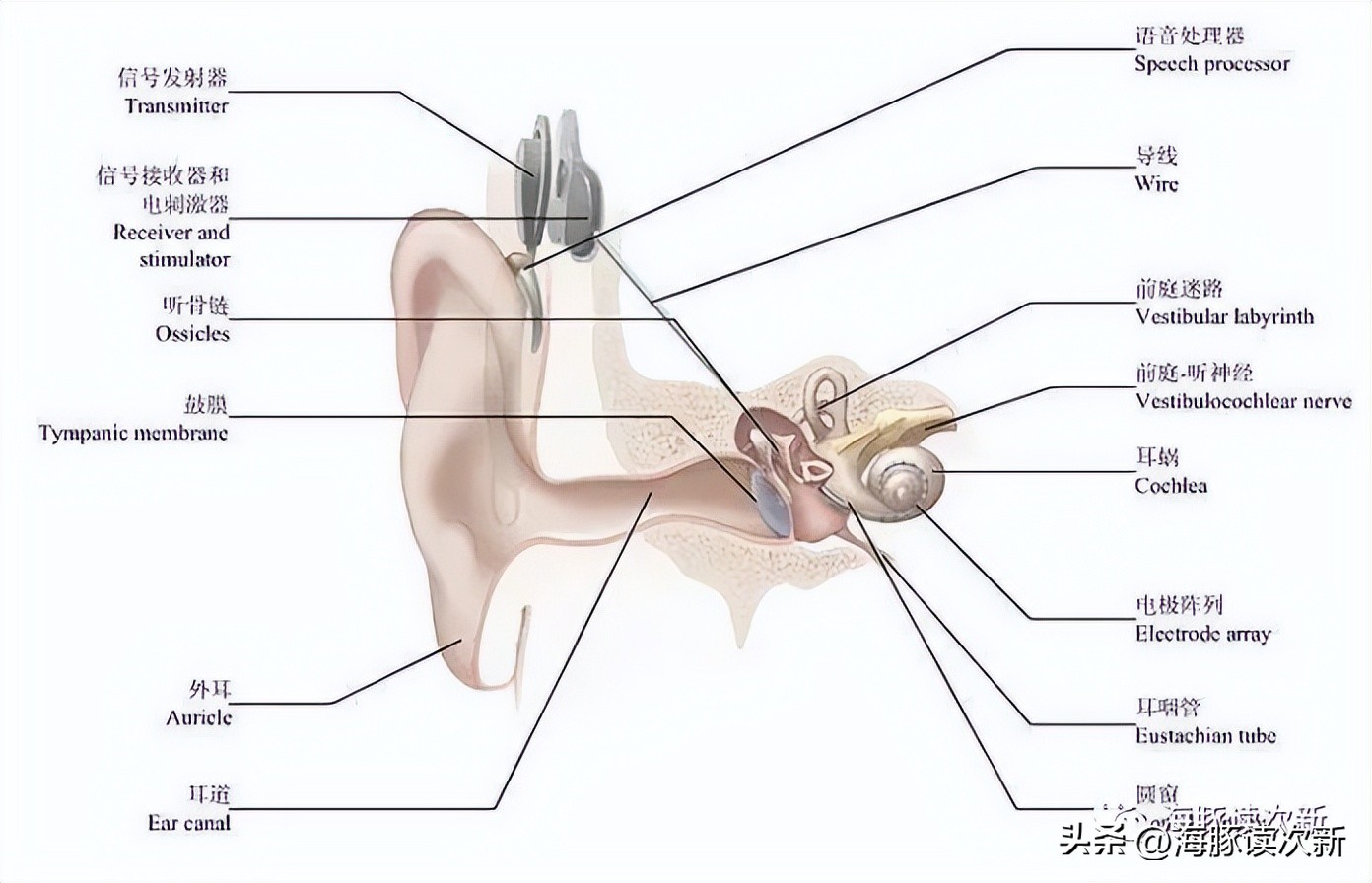

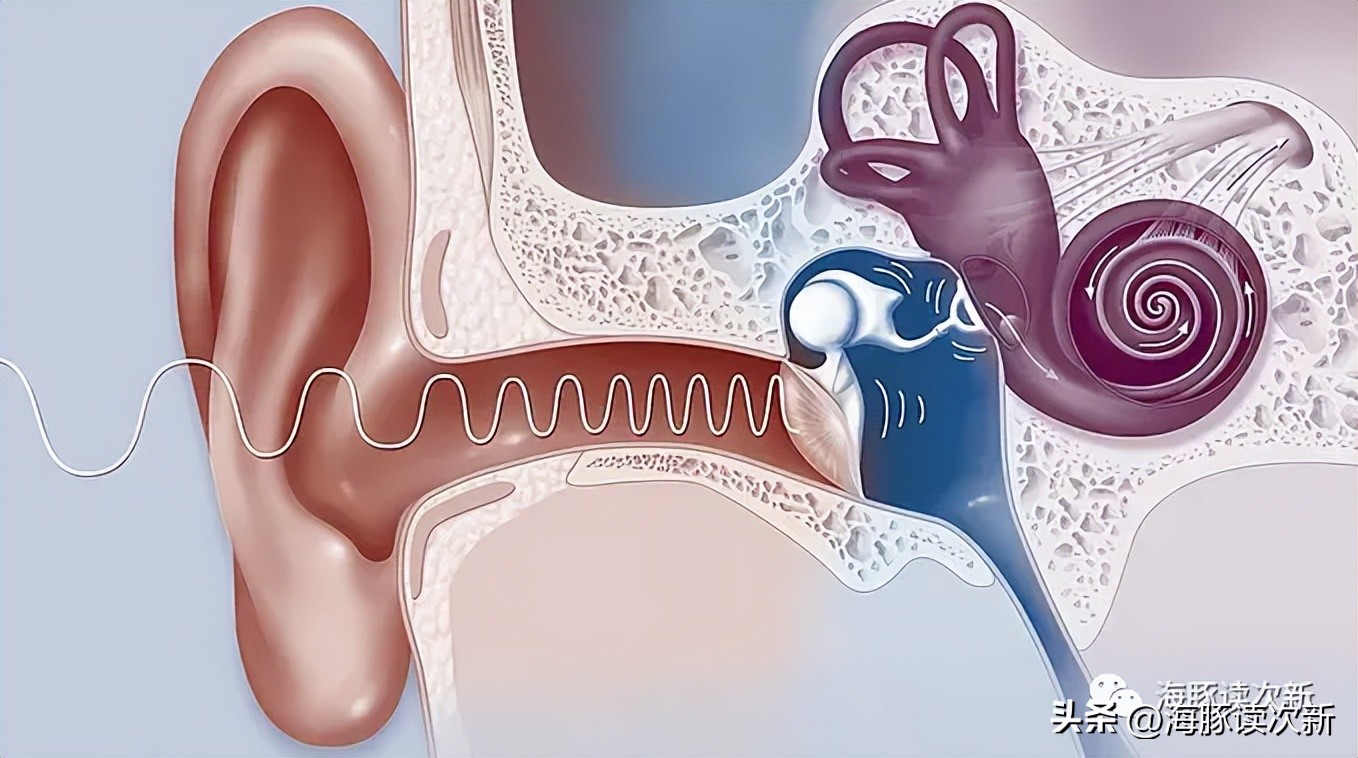

而人工植入耳蜗主要由外置声音处理器将声音转换为一定编码形式的电信号,通过植入体内的电极系 统直接刺激听力神经,适用于双耳重度或极重度感音神经性聋,依靠助听器不能进行正常听觉言语交流者。目前全世界佩戴人工耳蜗的病人数目已达十万,其中半数为儿童; 半数为成年人。 人工耳蜗的佩戴者绝大多数在发达国家,主要原因是这种装置及其植入手术和术后治疗非常昂贵。

全球人工植入耳蜗市场规模为14.5亿美元,而全球助听器市场规模达101亿美元。全球前三大人工植入耳蜗厂商为科利耳(澳大利亚)、领先仿生(瑞士)、美迪乐,按产量计算全球市占率为89%,其中科利耳市占率为55%,另外两家为20%左右。我国现有听力障碍残疾人2780万,其中300万为重度耳聋患者。

不过目前公司人工植入耳蜗组件收入增速较慢,2020、2021年分别同比微增0.3%、13.46%,收入占比则从2019年的7.4%逐年下降至2021年的5.5%,主要客户为全球人工植入耳蜗厂商客户B(可能为科利耳),年均收入超9亿美元,合作时间已达10多年,在客户B成本占比达3%左右

不断拓展其他医疗组件领域,2年收入规模翻了五倍多,更有自主研发肺功能仪实现销售

除了家用呼吸机和植入人工耳蜗,公司还不断拓展至监护、消毒、急救、心血管等其他医疗器械细分领域,并拓展了雅培、强生、西门子、瑞声达听力等新客户,客户数量已从2020年的18家增至2021年的38家。公司其他医疗组件收入规模已从2019年的1783万增至2021年的1亿,收入占比从2019年的2.4%大幅提升至2021年的9.14%。

公司自主研发的医疗器械产品取得突破,多产品已取得国内外认证,拥有自主品牌“MeHow”,其中公司的肺功能仪2020年开始实现销售,收入规模为1000万左右,与此同时疫情之下公司的防护面罩2020年实现收入3652.7万,不过2021年大幅下滑。

新增飞利浦等新客户,在咖啡壶、手机防水组件等新领域实现应用

2019年开始公司的精密模具和液态硅胶技术在家用和消费电子新的领域得到应用,且加工精度已提升至2微米,达国际先进水平,具体有手机防水组件、咖啡壶组件等,2020、2021年年均收入增速超22%。2019年新增客户飞利浦,对其销售咖啡机组件、模具,飞利浦也因此2020、2021年分别跃居公司第三、第四大客户,收入占比达4-5%左右;此外2021年公司还对Hillhouse Capital销售新冠病毒检测产品精密模具及组件,Hillhouse Capital跃居公司第五大客户,收入占比达2.2%。

可比公司:昌红科技、科森科技

海豚结语:

总之本质上公司是医疗器械的上游服务公司,其角色类似于医药行业的CXO公司,主要是提供上游零部件,之前也有类似的牛股那就是 海泰新光 ,也是给海外巨头代工,不过相比内窥镜显然公司短期主打的呼吸机领域进入门槛要低一些,这点从毛利率也可以看出来,美好甚至都没有勇气披露下游客户名字,说明话语权一般,后疫情时代呼吸机需求可能增速有限,这块海豚之前实地调研过的 鱼跃医疗 也是国内翘楚,不过今日盘中有所炸板。未来美好医疗主要看点在于对其他医疗领域的拓展,短期估值偏高,今日爆拉更多是受益于板块情绪,中长期建议谨慎。