头条上有篇高赞的短文,正好用来做买保险的反面案例。

说有位客户妈妈,用一份300万的保单,给女儿发一辈子“底薪”。孩子18岁开始,每年领12万,哪怕七老八十了,还能领。

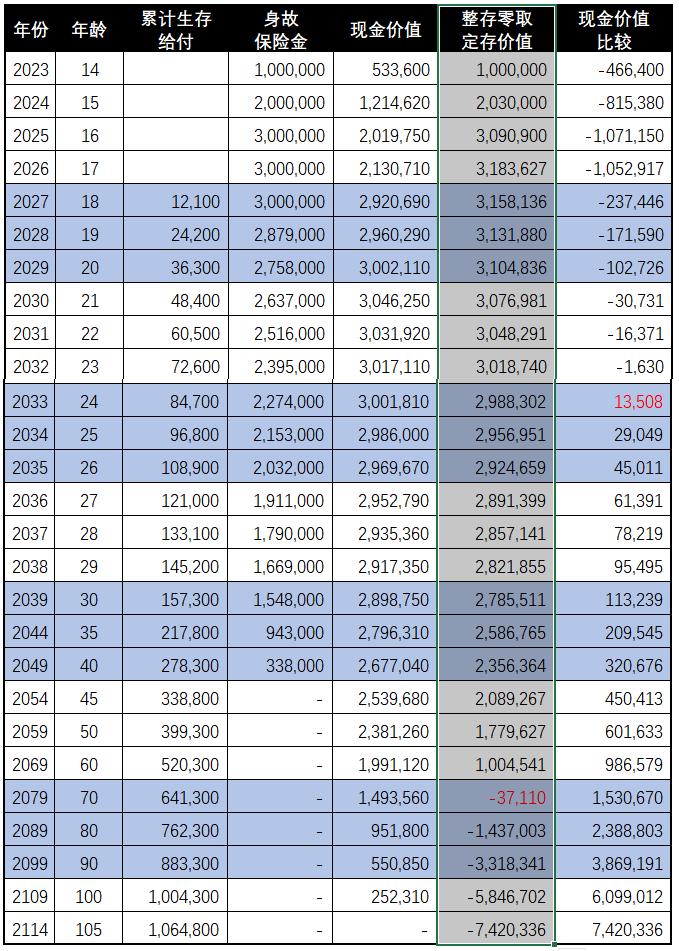

保险规则是,头三年每年交100万保费,从第5年孩子满18岁那年开始每年领12.1w,一直领到105岁。

下图是该款保险的现金价值表。我来给大家做几个简单计算,看看这位客户妈妈的冤大头有多冤。

先学习一下表中的这几个术语

1、年度费率,就是自己交的保费,可以视为成本,或者本金。

2、收益主要有三部分:生存给付、身故保险金、现金价值。

3、如果受益人还活着,这份保险的收入=累计生存给付+现金价值。

4、如果受益人身故,这份保险的收入=累计生存给付+身故保险金。

以300万大额定存、年利3%,进行比较

定期存款为无风险收益,目前年利率在3%左右,不排除日后会有波动。

比较计算的结果如下表。

结论是:从购买此保险的那一刻起,就大亏特亏。

前4年亏的钱,用来养活保险公司上上下下

如果子女还活着,第一年退保亏46w,第二年亏81万,第三年亏107万,第四年亏105万。

为什么这些钱不退给你?因为保险公司已经把这部分钱,46w~107w都花掉了,作为工资、奖金和佣金,发给了业务员、销售经理、区域经理、柜台、后勤、人资、精算。

而且十几位副总几百万的年薪,总裁和董事长数以千万计的年薪,都是从很多个46w~107w里面来的。

如果这4年里子女不幸去世(概率极低),恭喜你,你只亏3w~18w不等。保险公司的各级领导和员工表示深感不幸,因为他们原本可以赚的46w~107w,不得不把其中大部分吐出来给你。

18岁开始,每年领12.1w,亏的是本该到手的利息

从比较计算表可以得知,子女18岁那年,算上领到手的12.1w,活着亏35w,死了亏27w。

此后的年份,虽然每年固定领12.1w,无论死活,亏损的数字都呈抛物线形式上升。

到25岁那年,活着亏95w,死了亏178w。

到30岁那年,活着亏162w,死了亏300w。

活得越久,亏得越多

到40岁那年,活着亏330w,死了亏567w。

到50岁那年,活着亏566w,死了亏804w。

到60岁子女退休那年,活着亏883w,死了亏1083w。

哪怕子女活到该份保险规定领钱的最高寿命105岁,反而是亏损最大,无论死活,都会亏损4185w。

有人说:买保险就不能算盈亏,重要的是一份保障

这句话是保险业务员最常说的。

在本案例中,这句话同样漏洞百出。

因为货币的价值会缩水,30年前的1993年,热干面2毛钱一碗,现在大都是5~6元,贬值25~30倍。

假设贬值率是相同的,那么30年后的2053年,12.1w只相当于2023年的4000~5000元,相当于每个月300~400元。

这笔现在每个月平均领1w,看起来很不错的固定“底薪”,到子女44岁的时候每天只够吃2碗热干面。

到子女60岁的时候,靠这笔每年领到的12.1w巨款,5天只能吃1碗热干面。

这妈妈太坑孩子了!

保险公司“做时间的朋友”,稳赚不赔

对于保险公司来说,它之所以在支付高昂的薪酬和庞大的办公费用后,还能赚得盆满钵满,因为它像巨兽一样吞进大量的保单,也就是负债。

在时间和通胀的双重作用下 ,保险公司只要不乱搞,比如挪用资金、乱投资等,就永远不会亏钱。这从上市保险公司的年报上可以看出。

客户跟保险公司做对手盘,稳亏不赚。

以至于有人恨恨地留言:

为什么还有人买如此“坑人”的保险?

保险公司丢出这么坑客户的现金价值表,它不是阴谋,而是阳谋,一些客户明知被保险公司大赚特赚,也还是自愿签下了合同。

因为客户对比的是自己整存零取方案。

假如客户自己将300万存入银行,年利率3%,子女18岁时每年取出12.1w,重新进行计算比较,结果如下表:

结果显示,在子女24岁那年,购买保险终于开始划算了,赚了1w多。以后的年份,越来越划算。

而且,如果是整存零取12.1w的话,当子女69岁那年,存款就见底了。而如果买成保险,则仍然还有近150w的现金价值。

150w听起来很美,不过你仍然逃不出保险公司的手掌心

因为,那已经是2079年了。

按照30年25~30倍的贬值速度,这150w的购买力大概相当于今天的2000元。

就像这则新闻里的厦门市民陈女士,拿着一本1973年的1200元存折,在2017年从银行取出了2684.04元。

评论里说,1973年的1200元,可以在厦门岛内买下一栋小三层洋楼。到了2017年,这2684.04元大概只够全家人吃一顿团年饭了。

敲黑板!说重点了……

如何保住财富?如何稳妥地传承财富?

前面我们讲到了, 财富最大的敌人是时间和通胀 。

能对付这两个敌人无时无刻侵蚀的,是不断流入的收益。 问渠哪得清如许?为有源头活水来。

44年的时间和通胀,能把一栋市区3层小洋楼,原地不动侵蚀成一顿年夜饭。

但复利的力量,却能使巴菲特在58年里,让伯克希尔哈撒韦的市值翻了37900倍。即使按照本文中的货币贬值速度,除以750倍后,仍然增值500倍。

换言之,如果本文中的那位妈妈,在2023年以300w选中了和伯克希尔哈撒韦相同收益的资产,那么,当她的子女72岁时(58年后),将坐拥相当于现在相同购买力的15亿元财富。

结论: 保持和传承财富最好的办法,是持有稳定收益的资产 。

假传万卷书,真传三句话

普通人的资产配置能有哪些选择?

巴菲特在美国股市长期持有可口可乐、沃尔玛、IBM等常青树企业,新中国的沪深交易所成立33年来,能够长期保持业绩的公司寥寥无几。

作为普通人,除了和国运绑在一起外,很难有更多的好选择。

我本人的做法是: 持有房产,持有中国的银行港股。

我曾经有多次机会移民美国却果断放弃,我选择这样的资产配置,深层理由是彻彻底底的爱国。

比资产配置更重要的是:赚钱!

比赚钱更重要的是,生娃,把孩子养大后,让他们继续赚钱。

唯有前赴后继不断创造财富,才能荣耀我们的祖先和祖国。

我是资深创业者五千叔,从事过10年一线教学和教学管理工作,另加10年田间地头的职业教育尝试。

我既有凭自律保送985的女儿,又有初三辍学的学霸儿子,我对于教育和财富颇有研究。试着阅读这篇: 《全网最淡定老爸忠告儿子:活着就有责任,你欠这个世界一条命》

我将在头条无保留地分享我对于教育和财富的思考和实践, 我在 家兴会 等着志同道合的你。