引言:梦洁股份(002397)6月28日晚间公告,公司实控人姜天武、股东李建伟、李菁、张爱纯拟将其持有合计7700万股公司股份转让给长沙金森新能源有限公司,占公司总股本的10.17%。同时,李建伟、李菁拟将其剩余合计7262.59万股公司股份对应的表决权委托给长沙金森新能源有限公司行使,占公司总股本9.60%,姜天武拟放弃其剩余1.01亿股公司股份对应的表决权,占公司总股本的13.36%。本次交易完成后,长沙金森新能源有限公司将拥有19.77%公司股份对应的表决权,成为公司拥有表决权的第一大股东,李国富将成为公司新的实际控制人。

梦洁家纺,湖南知名品牌,曾经也是湖南人的骄傲

这是继2019年湖南本土家纺品牌多喜爱“*身卖**”浙江建投之后,湖南家纺第一品牌“梦洁”也走上了这一条路。

2019年4月多喜爱实际控制人、控股股东陈军、黄娅妮夫妇拟以12.53亿元作价,将所持的多喜爱6086万股股份(占总股本29.83%)转让给浙江省建设投资集团股份有限公司。从此,这个品牌渐渐地淡出了人们的视野。

现如今,梦洁家纺几乎是以同样的方式,创始人及其管理团队集体出让股份,创始人姜天武甚至不得不放弃全部表决权,代表着梦洁家纺的控制权就此旁落,确实令人唏嘘不已。

未来,梦洁家纺将会走向何方,真的很难说!

成立于1981年的梦洁家纺,前身为长沙被服厂,始建于1956年,原系长沙市棉麻土产公司下属的非独立法人单位,是个名副其实的老牌企业。经过创始人姜天武团队艰苦卓越的经营,公司于2010年就在深交所上市。

梦洁家纺之所以能发展这么多年,还是有它自己的优势的,例如质量把控做得很好,设计也不错,尤其是它的婚嫁四件套,受欢迎程度很高,多年来积攒了不错的口碑,也沉淀了品牌。凭借坚实的品牌基础和优良的产品品质,梦洁不断开拓国内外市场,一度跻身全国前三的地位,旗下拥有“梦洁”、“梦洁宝贝”、“梦洁床垫”、“平实美学”、“寐”、“觅”六大主要品牌。

就市场表现而言,梦洁在湖南、湖北地区常年保持市场份额第一,尤其在湖南,是绝对的龙头老大。在湖南人眼里,梦洁是家纺第一品牌,而且还代表湖南品牌走向了全国市场,算是值得湖南人骄傲的品牌之一了。

但就是这样一个知名企业,知名品牌,如何就走到了如今的地步了呢?接下来我们就从数据的角度来看看,梦洁是如何一步一步走到如今的地步的。

业绩不达预期,去年一年巨亏1.6个亿

从消费者的角度,梦洁家纺的门店越来越高大上,产品越来越高端,价格越来越贵,似乎这家企业蒸蒸日上,怎么会突然就不行了呢?

但是看一个企业,我们主要还是要拿数据说话。

扒开这家企业的经营数据,我们会发现,梦洁家纺这几年的数据确实很难看!

先是业绩表现,连续五年了,都是在20个亿左右徘徊(2017年-2021年的营收分别为:19亿、23亿、26亿、22亿、24亿)。今年虽然也增长了近11个点,但这是在去年同比大幅下降近15个点的基础上。可能有人说去年是因为疫情的影响,没错,疫情是有影响,但疫情是对所有企业都是公平的,不会说只影响你一家。

那我们来看看同行的表现如何:

图1:2021年中国主要家纺品牌营收及增速

从数据我们可以很清晰地看出,梦洁的增速和同行比慢了不少,尤其是和水星对比,曾经梦洁和水星几乎是站在同一起跑线上的,如今差距已经越来越大了。

图2:2013年-2021年水星家纺和梦洁家纺收入对比

收入表现不佳还没关系,有些企业在调整期会通过牺牲一部分业绩来回调利润,但问题是,梦洁的利润表现更糟糕。一直以来梦洁的净利率就非常低,十几二十亿的营收,大部分年景的利润都是千万级别,用可怜兮兮来形容一点都不为过,但好在也很少出现亏损。

但是,继2020年净利润大幅下降47%后,2021年梦洁更是爆出了惊人的亏损,亏损额高达1.56个亿,一年就亏掉了过去三年赚的钱。

图3:梦洁家纺上市以来净利润极其增速

和同行一对比,差距更是一目了然。在同行2021年都盈利的情况下,只有梦洁是亏损的,足以说明是在经营上出了问题,而不是用所谓的大环境去背锅。

图4:2021年中国主要家纺品牌净利对比

收入不达预期,利润大幅亏损,股东回报也非常糟糕。从2016年开始,梦洁的净资产收益率就非常低了,说得直白一点,还不如把钱存银行的收益高。

图5:2016年-2021年梦洁股份净资产收益率

高端战略的选择是否正确,值得深思

梦洁去年做了一个重要的决策,要做高端转型。据说花了几千万请了一家咨询公司做定位,走高端路线。但其实梦洁家纺一直以来就是处于高端阵营,至少在价格上,从不低端,基本上和罗莱、富安娜处于同一阵营,它这个高端转型着实有点迷惑。

可能他们也知道需要有所改变,但我认为是使错劲了,不是在经营管理上下功夫,总想着出奇招一招致胜。

细心的朋友可能会发现,去年梦洁做了很多不少动作,但这些动作的背后,那可都是白花花的银子啊!

图6:2021年梦洁高端战略下的形象升级

根据梦洁2021年的年报介绍:2021年,是梦洁高端战略转型第一年,聚焦“高端床上用品”全国领先的优势,公司致力将梦洁打造成“全国高端床上用 品的第一品牌”。2021年,公司全面实施高端战略规划,对品牌定位、产品研发、市场推广、渠道建设、供应链提效、组织架构等方面进行全方位升级。线下,公司全新的品牌形象宣传广告遍及全国28个重点城市的核心商圈、机场、高铁站等要塞位置; 线上,官方网站与官方商城全新升级,配合品牌推广、产品宣发节奏,持续推进在各媒体平台的宣传、种草等活动。

同时,梦洁去年签约当红艺人肖战为形象代言人,代言费多少不得而知,但肯定不会太低。

表现在数据层面的就是,去年的销售费用高达7个亿,其中广告费就花了1.3个亿,销售费用率29.4%。

正所谓“不看广告看疗效”!这么大张旗鼓地推进高端策略,究竟“疗效”几何呢?

让人迷惑的是,在海陆空全方位的广告投放下,梦洁的高端战略不但没有带来高收入,也没有带来高毛利(高端定位通常会伴随高毛利,这是一个基本逻辑)。反而,梦洁在2021年的毛利率居然创下了上市以来的最低水平。

图7:梦洁股份2010年-2021年毛利率水平

收入不达预期,费用大幅上涨,毛利率还大幅下滑,亏损也就不足为奇了。

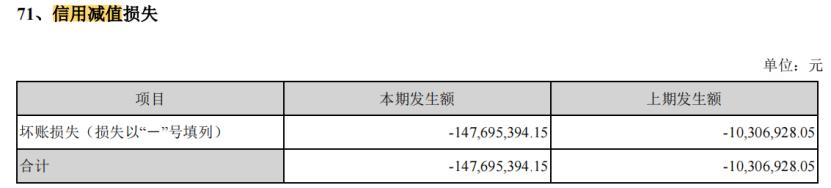

当然,一年之内出现这么大额的亏损,背后肯定还是有其他原因的,于是我们深入扒开了梦洁的财报,发现有一个项目是造成梦洁去年巨亏1.56个亿的直接原因。

图8:梦洁股份2021年年报“信用减值损失”截图

在分析梦洁2021年的损益表后发现,有一项金额比较大的支出,叫“信用减值损失”,通过查询明细,发现是坏账损失。而这个坏账损失,根据我们的了解,主要是经销商的应收账款。但是,还有一个细节,在提了将近1.5个亿的坏账损失后,应收账款的总额并没有减少。

图9:梦洁股份2021年年报“资产构成重大变化情况”截图

这两个细节至少说明了两个情况:第一,梦洁过往的业绩严重依赖“压货”,因为是把货压到了渠道商,而不是真正销售出去的,所以才造成这么多的坏账;第二,一系列的营销动作并没有刺激销售的提升,因为收入并没增长多少,应收账款在计提后也没见减少多少,说明依然有大量的商品以“压货”的形式塞到了渠道商的仓库。

综上所述,我们认为梦洁的高端战略在去年是失效的,是否决策失误,值得反思!

不过,战略的转型,成效不可能立竿见影,我们也可以理解,也许在未来它能够成功,但肯定还需要持续高投入,以梦洁目前的处境,恐怕是难以支撑其如此高的投入。

经营质量每况愈下,才是梦洁落入如此境地的深层次原因

我们看一个企业好不好,除了收入、毛利、费用、净利等基本面上的表现,更关键的还要看它在经营效率上的表现,那才是一个公司的能力指标,用任正非的话讲,那叫“土壤肥力”。

那我们就来看看梦洁的“土壤肥力”如何?

对于实体制造企业而言,有一个非常关键的指标,不知道有多少人关注过,它叫转货周转率,或者叫存货周转天数。它是衡量一个企业销售能力和存货管理水平的综合性指标,通常也是我们用来衡量一个企业经营效率高低的关键指标。

那梦洁的存货周转水平如何呢?

和其他行业对比,整个家纺行业的存货周转率水平都很低,所以,只看一家的数据不公平。那么我们可以把它和同行业规模相当的企业对比,例如,我们把它和它的同行水星家纺进行对比:

图10:2013年-2019年水星家纺和梦洁家纺存货周转天数对比

通过对比,我们不难看出,水星的存货周转率明显优于梦洁家纺,9年来,梦洁的存货周转天数平均高达211天,这是什么概念,相当于一年转1.7次,这个效率是非常低的。我们都知道,存货不仅要占用资金,还要占用仓库,而且很容易形成呆滞,造成跌价损失,关键是周转的越慢,整盘生意都会受到影响。

第二个我们要看的肯定是它的人效指标。任正非都说,不抓人均效益增长,管理是不会进步的。我们还是拿它和水星家纺进行对比,在2017年的时候,梦洁和水星的人效水平几乎处于同一起跑线上,都是57万多,但此后人效差距不断拉大,到了去年,人效只有水星的三分之二了。

图11:梦洁和水星五年人效水平对比(万元)

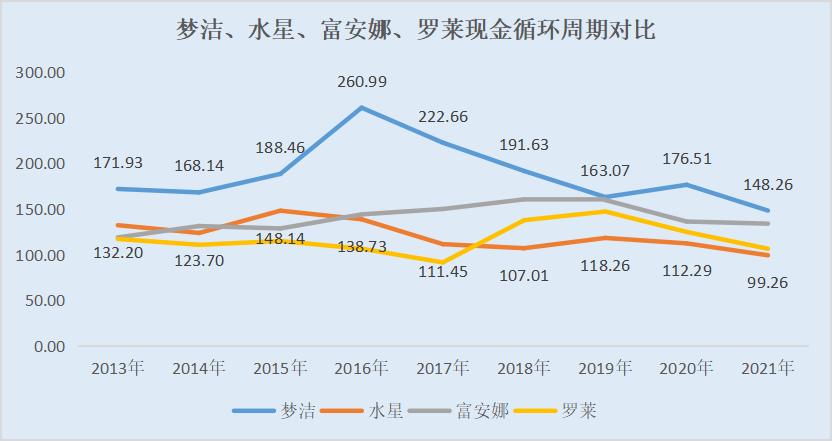

第三个关键指标,是现金循环周期。 现金循环周期也可以称为净运营资本天数, 它是指从支付原材料货款开始到最终收回本公司货款为止的时间过程。 现金循环周期过程为: 现金流出购买原材料,现金变为原材料及库存停留在企业内部,再变为销售的应收款以及最终回款又变回现金。这个过程流动越快,现金循环周期越小,现金的使用效率、运营效率也越高。流动得越缓慢,现金的使用效率越低,运营效率也越低。

所以,我们看一个企业的运营效率一定要看它的现金循环周期:

图12:梦洁、水星、富安娜和罗莱现金循环周期对比

我们对比了梦洁、水星、富安娜和罗莱的现金循环周期,可以很明显的发现,梦洁的现金循环周期是最高的,最高的时候达到了260天,可见它的运营效率相比同行是比较低的。

至于其他的他们内部管理的问题,如组织架构、流程管理、人才发展等问题,不在其中,也没有数据支撑,不敢轻言。但仅从数据上看,问题已经一目了然。

结语

梦洁为何会走到如今的地步,在同行业友商健康成长的前提下,你很难说梦洁的现状和它的管理不善没有关系。

德鲁克说:管理的目的是提高效率。我们看到梦洁的各种效率指标要么没有改善,要么改善很小,说明梦洁的管理是失效的。

多喜爱创始人失去控制权以后,就慢慢的消失在我们的视野了。我们非常不希望梦洁也步入多喜爱的后尘。

前文我们也有说到,梦洁还是有它特有的价值的,品牌和品质还是在的,只要在管理上日益精进,也未见得没有东山再起的机会。

但是,留给它的机会真的不多了!

说明:文中所有数据均来源于相关企业的公开年报。文中所有观点仅代表个人观点,不构成任何投资意见和建议。