7月29日晚间,泸州老窖(000568.SZ)发布公告称,公司董事会会议11票全票通过了《关于投资参与中国旅游集团中免股份有限公司H股发行的议案》,公司拟作为基石投资者投资8,000万美元(含经纪佣金、交易费等相关费用)认购中国旅游集团中免股份有限公司发行的境外上市外资股(H股)股票。

中国中免(601888.SH)主要从事以免税业务为主的旅游零售业务,是国内免税业务的龙头企业,当前在A股的总市值超过4000亿元。公司在2021年6月份的时候就决定冲击港股IPO,但由于疫情原因,同年12月份宣布暂缓了H股上市进程。时隔半年,中国中免于今年6月30日重新递交了H股发行上市的申请,泸州老窖就是作为此次公司H股上市的基石投资者之一。

市场推测,泸州老窖作为国内白酒行业的代表企业之一,参与中国中免的H股发行,主要是为了加速泸州老窖品牌的出海。

01 泸州老窖积极推动品牌出海,免税是重要渠道之一

据财报数据,泸州老窖2021年实现总收入206.42亿元,同比增长23.95%。除了2020年受疫情冲击较为严重,收入增速降至5.29%以外,公司近几年的收入能维持20%以上的同比增速。虽然公司在积极探索白酒出海之路,但成效微乎其微,2017年至2021年,公司收入主要来源于内需,海外收入的占比均不足1%。

泸州老窖在2021年年报中谈到了对于2022年的经营计划,公司提到一定要加大市场深耕,推进空白市场加快布局。从地区的维度,海外市场无疑是公司最为空白的市场,同时也是极具潜力的布局方向。“坚守‘让世界品味中国’的理想,做好后疫情时代推动中国文化、中国制造和中国生活方式走向世界的准备,稳步拓展海外渠道、讲好浓香国酒故事”。泸州老窖在推动品牌出海上,有一定的决心。

(数据来源:公司财报)

然而要让中国的白酒走向海外市场,免税店几乎是最为重要的渠道。国内白酒出口规模较大的企业是贵州茅台(600519.SH),2021年贵州茅台的海外销售额为2.62亿元,海外收入占比2.47%,贵州茅台10年的出海之路,主要也是通过免税店的渠道开辟市场。泸州老窖通过投资中国中免的方式加强与中国中免的合作,从而推动公司开外市场的开拓,也就不难理解。

从现金流的角度,泸州老窖认购中国中免的股份也并不吃紧,8,000万美元折合人民币约为5.4亿元,而截至2022年3月31日,公司现金及现金等价物期末余额高达147.09亿元。

02 白酒出口的可能性与困难

白酒的国际化一直近几年行业的热词,中国的白酒出口格局基本以茅台等高端白酒为主,随着越来越多的企业意识到海外市场的重要性,不少企业都纷纷加大自身白酒品牌在国际市场的销售,但效果甚微。即便是出海10年的贵州茅台,也没有交出一份令人满意的答卷。

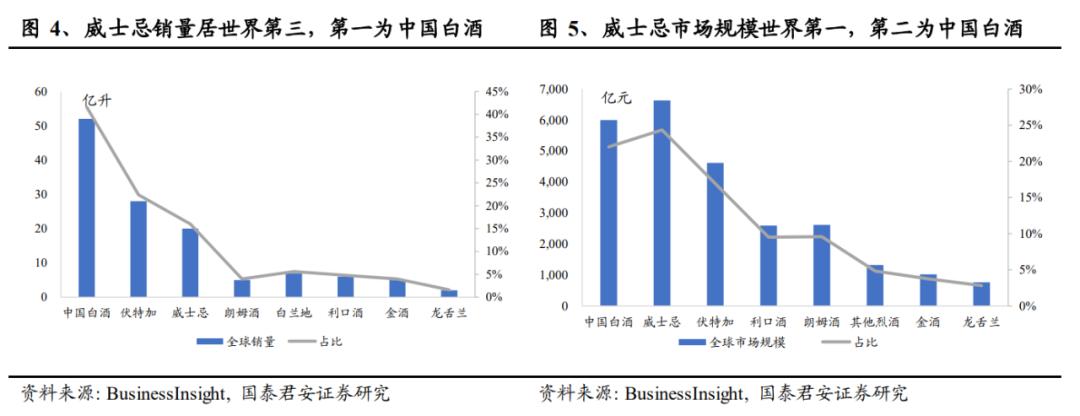

白酒是与威士忌、伏特加、朗姆酒等齐名的世界著名烈酒之一。从销量来看,中国白酒的销量世界第一;从销售额来看,威士忌全球市场规模第一,白酒紧跟其后,威士忌与白酒争夺市场烈酒之冠。

威士忌是国际化最完全的烈酒品类,已形成了英国苏格兰、英国爱尔兰、美国、加拿大及日本五大产区/消费市场。然而与威士忌高国际化不同的是,中国白酒的销售几乎全靠内需,国际市场的占有率不足1%。

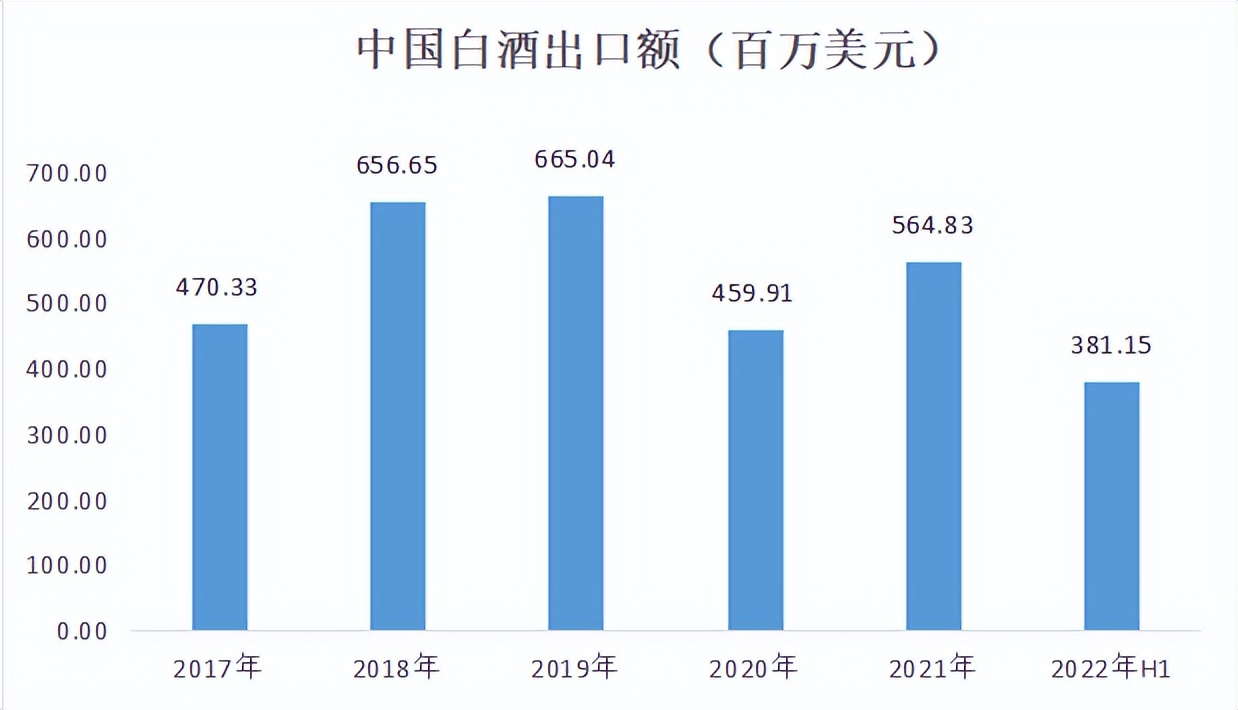

根据wind数据,2021年中国白酒出口数量为1.6万千升,出口额3.81亿美元。2017至2022年,中国白酒的出口占比均没有超过国内总销量1%,同时2020年以来,中国的白酒出口还面临疫情带来的国际供应链受阻、国内外经济遭受冲击带来的负面影响。2020年中国的白酒出口额较2019年同比下降了31%,至今尚未恢复至疫情前的水平。

(数据来源:Wind)

中国白酒出口难的原因是多方面的,国内外地域文化差异造成中国白酒在融入世界消费市场上存在阻力;中国的酒文化深厚,使得中国的白酒企业依赖本土市场发展,多数企业不愿主动开拓海外市场,导致国际烈酒市场份额早期就被其他品类烈酒牢牢占据;国外市场太过严苛的贸易壁垒,白酒出海的渠道单一等等系列因素,都是造成中国白酒国际化低,出海困难的原因。而三年疫情,对全球的供应链和经济的冲击巨大,短期内再次加剧了企业推动白酒出海的难度。

但长期来看,当前白酒国际化低也意味着有巨大的可能性,随着国内的白酒市场不断饱和,国际市场的空白给予了企业开疆拓土的机会,包括泸州老窖在内的国内高端白酒企业逐渐意识到海外市场将会是公司获得第二业绩增长曲线的途径之一。

同时,白酒国际化本质上是一种文化输出行为,除了依靠企业自身的努力,也依赖中国国际地位的提高。随着中国经济的崛起和全球贸易程度的加深,中国文化对世界的影响力也将逐渐加大,未来有望为白酒出海创造更多的机会。