(报告出品方/分析师:东吴证券 李婕 赵艺原)

1. 公司概况:全球领先的户外用品制造商,深度绑定国际知名品牌客户

➢ 帐篷、睡袋产品起家,外销为主,深耕户外装备制造二十余年

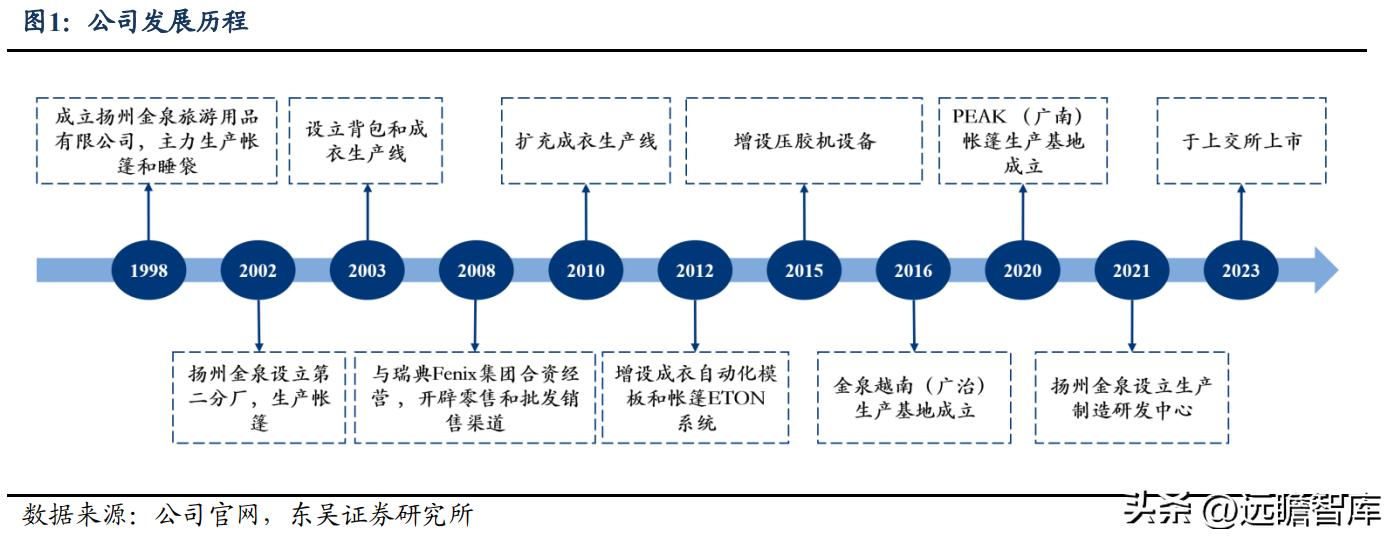

扬州金泉1998年于扬州建厂、生产帐篷和睡袋产品,并不断延伸拓展自身产品品类,目前主营产品包括帐篷、睡袋、户外服装以及背包等户外用品。

公司与 Coleman(科勒曼)、The North Face(北面)等全球著名户外品牌建立长期稳定合作关系,通过 OEM/ODM 的形式向海外客户提供高端户外产品,2021 年公司外销比例达 98.6%,主要市场包括北美和欧洲,为国内知名的户外装备制造商之一。

分产品看,帐篷贡献主要营收、占比不断提升。

2021 年公司帐篷/睡袋/服装/背包营收占比分别为 40%/33%/20%/4%。2021 年以来受益于户外运动、露营行业的兴起及快速发展,下游品牌客户需求迅速增长,带动公司帐篷营收占比稳步提升,由 2019 年 26%提升至 2022H1 的 54%。睡袋占比较为稳定,背包及服装占比逐年下行。

分地区看,国外为主要市场,其中北美地区贡献半数营收。

2019~2022H1 公司国外收入占比约为 98%,外销占比高且基本保持稳定。2021 年北美/欧洲/其他境外地区营收占比分别为 50%/31%/17%,北美地区由于人均收入较高、户外运动普及度及接受程度更好,成为公司主要销售市场,近年来占比由 2019 年 38.72%上升至 2022H1 的 56.74%、目前贡献超半数营收。

产能布局国内及越南,全球化生产保证交付能力。

目前公司在国内、越南共建设四个生产基地,拥有帐篷、睡袋、户外夹克、羽绒服、背包等生产线。2016 年起公司战略性在越南建立生产基地,具备一定的成本优势及贸易关税优势,截至 2021 年共拥有帐篷 38 万顶、睡袋 160 万条、服装 26 万套、背包 110 万件的自产产能,为国内最大的户外装备制造商之一。

➢ 客户资源优质,与国内外知名品牌建立稳定合作关系

公司海外客户渠道拓展稳步推进,已与多家国际知名户外品牌达成长期稳定合作。目前主要合作客户包括 Coleman(科勒曼)、The North Face(北面)等,优质客户资源积累为公司业务增长奠定坚实基础,前 6 大客户较为稳定,贡献约 80%营收,其中 Newell Brands(旗下拥有品牌 Coleman)2019 年-2022H1 稳定为公司第一大客户、营收占比超 30%。

代理 Fenix 集团中国业务,涉足下游品牌业务。

2008 年,公司与 Fenix 集团共同成立合资企业江苏飞耐时,主要从事 Fenix 集团旗下品牌瑞典北极狐在中国市场销售与推广,获得包括瑞典北极狐(Fjallraven)在内的部分国际品牌大*独陆**家经营权。

公司通过运营江苏飞耐时,在深入绑定 Fenix 优质客户资源的同时,积累丰富品牌运营经验,为与其他国际品牌合作打下坚实基础。

➢ 股权结构较为集中且稳定

公司 IPO 上市后,林明稳持股占比 41.2%,为公司实际控制人。李宏庆持股 33.4%,为第二大股东。林明稳的配偶与股东李宏庆的兄弟为父女关系,股权较为集中。为更好进行企业经营,公司采取高管及技术员股权激励措施。

2017 年吸纳员工康正植、赵仁萍、周敏、居万年入股,康、赵、周三人均为公司高级管理人员,高管持股有利于调动管理层积极性,提升整体运营效率。

2. 户外用品行业:高景气度有望延续,国际品牌占据主导地位

扬州金泉处于户外产业链的上游制造环节,其主导产品帐篷、睡袋主要适用于露营场景,所以下面我们针对户外行业整体以及露营行业进行分析。

由于扬州金泉下游客户主要为户外品牌商,且以国际品牌为主,所以不论是户外制造端还是户外品牌端的国内外竞争格局的分析都具有重要意义。

2.1. 市场概况:欧美为主要市场,露营装备有望持续高增

2.1.1. 户外用品整体:方兴未艾,欧美市场较为成熟、中国市场发展潜力较大

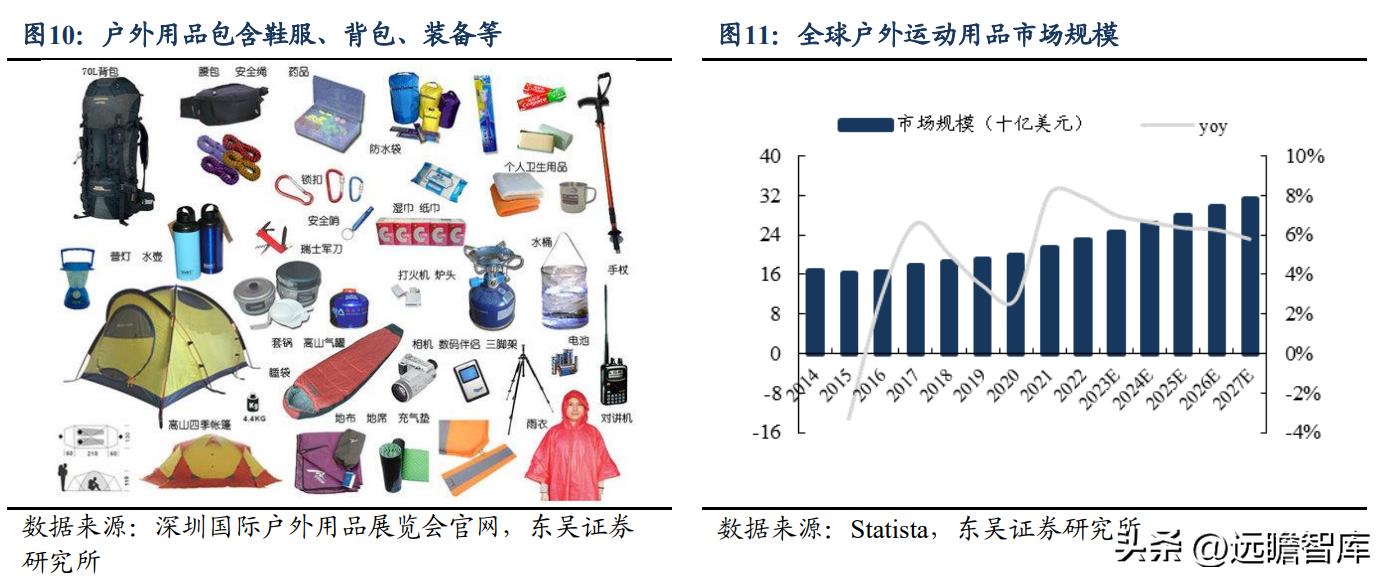

全球户外运动行业快速发展,行业景气度持续提升。户外运动兼具运动健身与休闲旅游双重属性,成为当下健康、流行的生活方式。

户外运动场景包括陆地、山地、水上、冰雪、空中运动、露营活动和户外游戏等。根据中国纺织品商业协会户外用品分会(COCA)分类,户外运动用品可分为鞋服、背包类、装备类、配件类和器材类。

随着户外运动的兴起,全球户外用品市场快速发展。根据 Statista 统计,2022 年全球户外运动用品市场规模为 230.4 亿美元(约 1581 亿元),预计 2023-2027 年将以 6.26%的速度增长,到 2027 年市场规模或达 314.3 亿美元(约 2156 亿元),行业景气度持续高企。

户外运动全球范围内备受青睐,目前欧美地区为主要户外用品市场。

户外运动起源于 18 世纪欧洲,其发展与工业文明紧密相连。19 世纪随着第二次工业革命不断推进,城市环境污染、生活压力大等问题促使户外运动逐渐成为人们摆脱现代高压生活的一种方式。

受益于欧洲和北美地区适宜气候和高度发达的经济水平,欧美地区已经形成较为成熟的户外运动产业,户外运动渗透率较高。

根据 Statista 数据显示,美国 6 岁以上参与户外运动人数比例稳定于 50%以上。从市场规模看,2022 年北美/欧洲市场规模分别为 38/48 亿美元,占比近 40%,为全球主要市场。

对标欧美市场,中国户外用品市场起步晚,户外运动渗透率及人均消费增长潜力巨大。

目前中国每年约有1.3亿人参与徒步旅行、休闲户外等活动,占总人口约9.5%,仍显著低于欧美地区超 50%的参与率。

从人均消费金额看,中国人均户外活动消费金额不足 20 元,相较于欧美和亚洲发达国家的 300-800 元,成长空间巨大。

从量上看,在国家政策以及新媒体等宣传下户外运动渐成风潮,叠加疫情影响下人们健康意识增强,对户外运动的热情或被激发、渗透率逐渐提升。

从价上看,随着消费升级及对户外运动的重视程度提升,人均户外运动消费或将持续增长。

2.1.2. 露营装备:受益于露营运动普及率持续提升,行业高增有望持续

露营受众广泛,渗透率不断提升。相较于其他户外运动,露营的参与门槛较低、场地限制较少、活动场景较广、消费者接受度较高。

露营活动起源于 19 世纪欧美地区,随后传入中国,早期以野外露营为主,参与者出于旅游度假等目的,利用帐篷、房车等装备在野外搭建临时居住营所,但由于野外露营作为户外项目,涉及登山徒步、野外生存等活动,项目始终较为小众。

1990 年代起结合传统酒店和户外露营,欧洲地区首创“精致露营”,有别于户外生存特征更加突出的野外露营,体现了消费者对于享受生活的需求,并首先流行于欧美市场,截至 2022 年全球露营普及度最高的地区仍为欧洲及北美。

2020 年起疫情进一步激发消费者亲近自然的诉求,精致露营热不断升温,以美国为例,露营参与人数大幅增加。

受益于露营高景气度行情,露营装备如帐篷等需求较为旺盛。

在露营热催化下,露营装备市场增长提速,北美 2009-2019 年露营装备市场规模 CAGR 为 5%,2019-2021 年露营装备市场规模 CAGR 大幅提升至 15%、远超北美户外用品行业同期 CAGR 3.7%。其中帐篷露营仍为最流行的露营方式之一、66%的北美消费者选择传统帐篷露营方式,因此露营帐篷市场增速较为亮眼。

IMARC 数据显示,2021 年全球露营帐篷市场规模达 26.5 亿美元,预计 2021-2027 年 CAGR 为 7%,2027 年有望达 38.7 亿美元。

在旅游成本提高、精致露营趋势带动下,美国露营氛围更为浓厚。Research And Markets 预计美国露营帐篷市场 2022-2027 年 CAGR 约为 9%、超全球露营 7%的增速。

欧洲市场露营爱 好者偏好远足、攀岩等冒险活动,独自旅行(solo travel)开始兴起,推动露营帐篷市场需求提升,同时德国、挪威等国政府增加旅游业投资,也将进一步提振欧洲整体露营帐篷景气度。

2.2. 行业格局:国际品牌占据主导,头部生产企业与品牌商绑定、合作共赢

2.2.1. 品牌端:参与玩家较多,欧美品牌认知度高

站在全球角度上,欧美品牌历史悠久、品牌力较强。

欧美市场户外运动市场发展时间较长、成熟度较高,亦培育出历史积淀浓厚、品牌力强劲的国际知名品牌,各品牌赛道定位及主要销售市场均有不同,由于美国/欧洲/中国市场共占据全球户外用品市场超 50%的份额、占比分别约 16%/21%/17%,下文主要针对美国/欧洲/中国市场主要品牌商进行分析介绍。

美国:Coleman 销量位居首位,The North Face 知名度较高。

根据亚马逊美国站近 30 天销售情况(2022/1/23-2022/2/22),Coleman 品牌销量/销售额均居第一。

据 Statista 统计,The North Face 在品牌知名度方面排名领先、78%的美国消费者了解该品 牌,其次为 Columbia。

整体看美国本土品牌认知度更高,其次为欧洲、日本品牌。由于Coleman不在Statista品牌认知度统计名单中,因此品牌知名度排名未出现Coleman。

欧洲地区(以英国为例):The North Face、本土品牌 berghaus 知名度较高。

据 Statista 统计,89%的英国消费者了解 The North Face、品牌知名度最高。其次为英国本 土户外服装和设备品牌 berghaus、品牌知名度为 66%。整体看欧洲本土品牌认知度更高, 但美国品牌如 The North Face、Columbia 仍占有一定地位。

中国:市场参与者主要为大量本土品牌+少量国际品牌,呈现金字塔型竞争格局,其中国际品牌历史积淀浓厚、品牌力强劲,包括知名品牌 Snow peak、Arc'teryx(始祖鸟)、Coleman、The North Face等,行业内的高端市场几乎被国际一线品牌垄断。

本土品牌起步相对较晚、主打性价比、定位中低端市场,如探路者、牧高笛等。

2.2.2. 制造端:格局较分散,头部生产企业与国际客户形成长期稳定合作关系

国际品牌多聚焦品牌运营,产品生产采用外包代工方式。

国际品牌多聚焦消费新潮流、新趋势和品牌设计,以提升品牌知名度、塑造品牌形象,生产端以 OEM/ODM 方式将产品外包代工至中国、东南亚等规模效应较为显著的地区。

以美国户外装备龙头 Coleman 为例,2015 年该公司在美国本土只保留三个工厂,用于生产保温箱、救生衣等,这三家自营工厂的产值占公司产值的 5%,除此之外几乎所有产品都是由 ODM 或 OEM 代工生产,其中约 85%分布在中国、约 5%分布在东南亚国家。

我国是世界户外用品主要生产基地,2021 年以来帐篷等露营装备出口持续高增。中国户外产品代工业务已历经多年发展,青岛以及江浙地区凭借其区位优势以及多年纺织业基础,具有明显产业集聚情况。

2021 年以来受益于露营高景气度行情、叠加供应链率先复苏,国内户外用品生产商凭借快反优势及性价比优势,出口市场实现大幅增长。

海关总署出口数据显示,2021 年我国帐篷、天幕类产品累计出口 143.75 亿元、同比增长 41%,睡袋产品累计出口 30.29 亿元、同比增长 32%。

2022 年上半年出口延续高增态势,22H1 帐篷品类产品出口金额同比增长 20%、睡袋产品同比增长 24%。

2022 年下半年受到欧美市场需求疲软的影响有所回落,整体看 2022 年帐篷品类产品累计出口 155.63 亿元、同比增长 8%,睡袋产品累计出口 34.57 亿元、同比增长 14%。

我国户外装备生产领域市场参与者众多。

根据企查查数据显示,目前我国户外用品相关企业共 165.3 万家,从注册资本分布来看,我国户外用品相关企业中有 72%的企业注册资本在 100 万以内,注册资本在 100-500 万之间的占比 22%,注册资本在 500 万以上的企业占比 6%,整体制造商格局较为分散,中小型制造商较多。

头部生产企业通过持续提升产品研发及供应链整合能力,同国外客户形成长期稳定合作关系。

充分竞争市场环境下,部分优质生产商通过持续优化产品和生产以及提升供应链整合能力打造自身护城河,能够通过欧美等高端品牌商对供应商较为严格的考核标准,在众多制造业企业中脱颖而出。

头部生产企业具备较强生产经验及产品设计能力,有稳定的品质保障、良好的售后服务,且供应链管理壁垒较高,充分满足客户多样化产品需求和不同批量的供货要求,因此海外知名客户经过“验厂”后与头部供应商通常会保持长期稳定的合作关系,逐渐形成和品牌商共赢共生的局面。

3. 经营分析:21 年以来业绩高增、领跑同业

3.1. 业绩纵览:户外用品需求向好,21 年以来公司业绩持续高增

受益于露营高景气度行情,户外装备类产品(帐篷、睡袋)拉动公司业绩大幅增长。

2019-2021 年公司营收/归母净利 CAGR 分别为 14%/10%,户外用品受到世界知名户外品牌商认可、销售额稳步增长。

2021 年以来全球露营热带动帐篷等露营装备需求快速增长,2021 年营收/归母净利分别为 7.76/1.01 亿元、同比+29.93%/+69.84%。

2022Q1-3 营收/归母净利同比分别+54.44%/+192.12%,业绩持续高增,归母净利增速高于营收主要系帐篷、睡袋等高毛利产品销售占比提升所致。

基于经营状况及在手订单,公司预计 2022 年全年延续高增,营收同比约+35.37%-+49.55%、归母净利同比约+132.47%-+172.04%。

分产品看,帐篷、睡袋表现较为靓丽,贡献主要营收增量。

2021 年公司帐篷/睡袋/服装/背包同比分别+81.8%/+54.8%/-3.7%/-57.0%、占比分别为 40%/33%/20%/4%,露营热潮下帐篷、睡袋等户外装备类产品增速较为靓丽。2022H1 帐篷/睡袋营收持续大幅增长,同比+109.5%/+21.7%,带动整体营收同比+55.4%。

分季度看,产品销售存在季节性影响因素,前三季度收入占比较高。

受户外活动季节性影响,公司销售的户外用品存在季节性特征。除冰雪运动以外,4~11 月为户外运动参与旺季,订单需求量大,Q3 通常为公司出货旺季,Q1 和 Q2 次之。2019 年和 2020 年公司前三季度合计主营业务收入占比分别为 81.07%和 83.64%,占比相对较高,表现出较强季节性特征。

高毛利产品占比提升,推动公司整体毛利率上行。

整体看,2019-2021 年公司毛利率较为稳定、基本维持于 21%左右。2022 年以来受益于高毛利帐篷销售占比增加,毛利率大幅提升至 27%。

分产品看,帐篷、睡袋毛利率最高,远高于服装、背包毛利率,2022H1 帐篷/睡袋/服装/背包毛利率分别为 26.91%/26.69%/18.84%/14.01%,其中帐篷毛利率呈波动上升主要系客户结构调整优化所致,睡袋毛利率呈上行态势主要系产品结构改善,服装及背包毛利率呈波动态势。

公司期间费用率呈现波动,其中研发费用率、销售费用率及管理费用率波动下行,财务费用率与人民币汇率变动关联度较高,2022 年受益于人民币贬值财务费用率大幅下降。

毛利率提升+期间费用率改善,净利率逐年提升。公司整体净利率在 2020 年度略有下滑,但得益于毛利率提升及期间费用率改善,总体呈现上升趋势,由 2019年 13.89% 上升至 2022Q1-3 20.91%、上升超 7pct。

3.2. 同业对比:扬州金泉成长性及盈利能力较强

➢ 户外制造商对比:22 年收入增速最高目前 A+H 股露营相关上市公司主要有扬州金泉、牧高笛、浙江自然、浙江永强、三夫户外、探路者。

从产业链角度看,三夫户外、探路者业务以品牌运营&渠道为主;扬州金泉、浙江自然、浙江永强主要布局国外产品代工制造,牧高笛同时布局国外产品代工制造+国内品牌运营。

代工制造分产品看,扬州金泉、牧高笛以帐篷等入门露营装备为主,浙江自然以充气床垫等较为进阶的装备为主,浙江永强以家庭花园休闲用品为主。

可以看出,露营相关上市公司中,同样布局产业链中产品制造的牧高笛、浙江自然、浙江永强与扬州金泉经营模式较为可比。

对比几家制造商(扬州金泉、浙江自然、浙江永强、牧高笛外销业务)总结来看:

1)从营收体量上看,扬州金泉营收体量与同业较为相近;

2)从营收增速上看,22 年露营行业高景气度行情下,扬州金泉营收增速最高;

3)从盈利能力上看,随着产品结构逐渐改善,帐篷、睡袋等高毛利露营产品营收占比增加,21 年扬州金泉毛利率超浙江永强及牧高笛外销业务。

➢ 与产品类似的牧高笛代工业务对比:定位与出口市场不同由于牧高笛外销业务亦为帐篷及相关装备 OEM/ODM 代工,与扬州金泉业务重合度较高、可比性较强,下文进一步将扬州金泉与牧高笛外销业务进行对比。

从出口地区看:扬州金泉出口地区主要为美国,牧高笛出口地区主要为欧洲。扬州金泉北美地区营收占比处于提升态势,截至 2022H1北美营收占比达 56.74%,欧洲地区营收占比由 2019 年 49.7%降低至 2022H1 22.5%。

牧高笛外销主要销往欧洲地区,2021 年欧洲营收占比达 77%。受俄乌冲突及通胀危机影响,欧美地区 2022 年下半年起经济下行、需求较为疲软,现阶段看美国需求回落略弱于欧洲地区,因此扬州金泉受影响程度或弱于牧高笛外销。

从客户结构看:扬州金泉主要覆盖中高端客户,牧高笛外销客户多定位大众赛道。

扬州金泉主要合作品牌客户包括中高端户外用品品牌商 Coleman、The North Face、Salewa、Fjallraven、Bergans 以及大众品牌零售商 REI。2019-2021 年前六大客户较为稳定、销售额贡献近 80%左右。

牧高笛 OEM/ODM 客户多定位大众赛道,包括大众专业户外用品品牌迪卡侬、Go outdoors,普通零售商 KMART、Home Retail 等,其中迪卡侬为第一大客户,2021 年贡献牧高笛外销总营收 51%。

4. 公司亮点:赛道高景气、客户资源优、产能大幅增长

我们认为公司的亮点在于:

1)赛道:露营装备景气度高、赛道优质,2023-2027 年全球露营行业预计将维持高增,公司作为露营装备代工龙头,增速超越行业,占我国帐篷/睡袋出口比重不断提升,有望深度分享露营赛道高增的红利。

2)客户:绑定优质客户资源,与国际知名户外用品品牌商已建立长期稳定供货关系、客户订单稳定集中。品牌客户认可度较高,ODM 销售占比持续提升。

3)产能:通过 IPO 募投项目对产线进行技改,帐篷、睡袋产能实现大幅扩张,满产后帐篷/睡袋产能较 21 年分别增长 82%/22%。

4.1. 露营行业赛道优质,公司作为国内装备出口代工龙头有望深度受益

露营行业仍处于较快增长状态。从消费群体看,疫情催化下全球露营渗透率快速提升,海外消费者已经逐步养成露营消费习惯、保持稳定消费频率,在疫情短期催化剂作用消除后,美国参与露营人数仍较为稳定、并未出现明显回落。

帐篷等露营装备属于消耗品,据 Statista 统计美国消费者通常年 3 年更换一次露营帐篷,长期看海外露营装备更新替代需求仍较为旺盛,2023-2027 年全球露营行业预计 CAGR 达 9%。

公司作为露营装备代工龙头,占我国露营装备出口额比重持续提升,有望深度分享露营赛道高增的红利。

根据海关总署披露的帐篷出口数据,2019-2021年我国帐篷/睡袋出口金额 CAGR 分别为 27%/13%,公司 2019-2021 年帐篷/睡袋营收 CAGR 达 43%/25%、增速远超行业,帐篷出口额占我国帐篷出口总额的比重由 2019 年的 1.69% 提升至 2022H1 的 3.67%,睡袋出口额占我国睡袋出口总额的比重由 2019 年的 6.91%提升至 2022H1 的 9.68%,公司作为帐篷/睡袋产品出口龙头优势凸显、市占率持续提升,有望充分分享露营赛道高增的红利。

4.2. 深度绑定中高端优质客户资源,客户认可度高

客户资源优质稳定,前六大客户占比超 80%。

2021 年公司外销渠道占比高达 98%+,北美、欧洲为主要销售市场。户外用品代工厂商境外渠道建设具备较高客户认证壁垒,认证流程复杂、成本较高。

首次合作时客户将对供应商研发能力、生产水平以及售后服务进行全方位考核,复杂认证过程促使客供双方表现出高合作粘性。

目前,公司为众多国际一线户外品牌上游供应商,2020-2022H1 前六大客户较为稳定,包括 Coleman(科勒曼)、The North Face(北面)、Fjallraven(瑞典北极狐)、Bergans(博根斯)、Salewa(沙乐华)、REI(安伊艾)等,销售占比达 80%以上,拥有稳定的优质客户资源。

结合上文对美国、欧洲地区市场户外用品销量及品牌知名度的分析,公司最大的客户 Coleman 为美国销量市占率第一的国民品牌,第二、三大客户 REI 和 The North Face 分别为美国户外用品品牌知名度第五/美国&英国品牌知名度第一,CR3 客户共贡献公司总营收 68%。

此外 Klattermusen(攀山鼠)、Mammut(猛犸象)等其余客户亦为欧洲地区较为知名的高端专业户外运动品牌。

国际知名客户认可度较高、ODM 模式占比明显提升。

公司构建紧追市场潮流的技术研发机制,以客户需求为导向锚定技术创新方向。随着自主研发能力持续增强,公司产品设计得到了国际知名客户的认可,ODM 销售占比明显提升、由 2019 年 35.28% 提升至 2021 年 43.72%,高毛利 ODM 模式占比提升对毛利率具有积极拉动作用。较高客户认可度下,品牌与公司合作有望进一步加深、ODM 销售比例或将进一步提升。

4.3. IPO 募投项目改造生产线,帐篷产能近翻倍、睡袋产能大幅提升

露营行业高景气下订单大幅增长,公司扩产有利于规模效应降本、控制产品质量。

全球露营行业高景气下,2021-2022H1 公司订单数量迎高增,业绩快速增长。由于自有产能增长落后于订单增长,为实现迅速出货、公司外协占比逐年扩大。

2021 年/2022H1 外协占比分别达 14.72%/14.76%、较 2020 年分别+2.97pct/+3.01pct。

高景气度行情下公 司利用 IPO 项目进行大幅扩产有利于进一步发挥规模效应,便于最优化成本控制,同 时提高产品质量稳定性。

募投项目改造生产线,帐篷/睡袋产能较 21 年分别增长 82%/22%。

公司于 2023/2/16 在上证主板 IPO上市,首次公开发行募集资金总额约 4亿元,主要用于帐篷及睡袋产品产能扩张、研发中心技术改造、仓储物流建设、补充流动资金,其中:

➢ 帐篷、睡袋生产线技术改造项目、共投资 1.9 亿元,预计 2024 年可新增 20 万顶帐篷以及 28 万条睡袋。

项目满负荷生产后,年帐篷、睡袋自产产能预计分 别可达 69 万、195 万,自产比例大幅提升,产品稳定性及生产可控性大大增加,完全达产后帐篷/睡袋产能较 21 年分别增长 82%/22%,贡献 7500 万/7000 万元新增年收入,增加利润总额 1353.13 万/1278.48 万元。

➢ 户外用品研发中心技术改造项目、投资 0.6 亿元,科技赋能满足客户多场景创新需求,改造后研发中心为产品研发以及质量检测提供有力保障;

➢ 新建智能仓储仓库、投资 0.7 亿元,推动公司供应链管理再升级,整体生产管理将进一步优化。

5. 盈利预测与估值

露营行业受益类型可分为两类:

①国内市场露营仍处于渗透率快速提升阶段,国内品牌商如牧高笛有望树立较强品牌认知度、抢占市场份额、发展空间较大;

②海外市场户外运动行业较为成熟,露营热下消费者逐步养成露营消费习惯,帐篷等产品更 新换代需求以及充气床垫等进阶装备需求较为旺盛,海外消费者倾向选择知名度较高的国际品牌,绑定国际品牌商的代工厂如扬州金泉、浙江自然有望实现稳健增长。

核心假设与收入拆分:公司业务主要分为户外装备(帐篷、睡袋)以及非户外装备(服装、背包),我们认为受益于户外运动行业尤其是露营行业快速发展及公司募投项目逐步完成,户外装备类将成为公司未来发展的主要驱动力。

1)户外装备类:

①帐篷产品,预计 2022-2024 年下游品牌客户需求仍较为旺盛、叠加募投项目产能释放,销量同比+47%/+6%/+12%。考虑到公司持续优化客户结构、提升产品力,预计产品单价同比分别+28%/+10%/+5%,毛利率较为稳定。

②睡袋产品,随着募投项目产能释放,预计2022-2024年销量同比+18%/+6%/+11%。随着公司产品结构不断优化,预计产品价格同比+7%/+7%/+3%,毛利率相对较为稳定。

2)非户外装备类:服装、背包产品,2021 年及 2022H1 主要系疫情影响下消费者购买及使用频率降低,随着后续欧美市场需求逐渐回暖,品牌终端零售回暖有望带动服装、背包产品销量稳健增长,价格及毛利率预计逐渐修复。

我们选取主营户外用品业务的牧高笛、浙江自然,以及箱包代工龙头开润股份作为可比公司,可比公司 2022 PE 为 27 倍、2023PE 为 18 倍、2024PE 为 14 倍。

我们认为户外用品行业尤其是露营装备行业高景气度有望持续,公司作为国际露营装备代工龙头,有望深度绑定国际知名品牌客户、伴随客户共同成长。

我们预计公司 2022-2024 年归母净利润为2.4/2.6/3.1亿元,同比增速为140%/+9%/+17%,对应 PE 为 17/16/13 倍。

6. 风险提示

1)大客户流失风险。公司前六大客户占比达 80%以上,对大客户依赖度较高,若出现大客户订单流失,将会对公司业绩造成较大影响。

2)消费者户外运动热情消退。露营等活动行业景气度较高,带动户外用品需求提升,若未来消费者对户外运动行业热情消减可能造成公司销售不及预期。

3)募投项目进度不及预期:募投项目实施进度或不及预期,存在一定不确定性。

4)人民币汇率波动。公司外销占比超 98%,人民币汇率波动对公司业绩变动影响较大。

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

报告选自【远瞻智库】文库-远瞻智库