3月23日盘后,腾讯发布了新一季度的财报,总体与言财君的前瞻一致,市场基本上一致预期的都是收入增速继续放缓,净利润负增长,在逆风期,腾讯极有可能又是给一个“打太极”的季度业绩,这个季度仍然是“毫无惊喜”的季度,在前瞻中,言财君的预计如下:

总体来看, 言财君认为腾讯的业务仍会有一定的韧劲,收入预期还会有10%左右的增速,净利可能会负增长:

首先,游戏行业迟迟不发版号,这对于头部公司,包括腾讯、网易来说甚至有一定的利好,率先发布业绩的网易给出了较好的四季报,Q4游戏收入174亿,同比增29.8%,环比增9.4%。Q4游戏业务毛利率64.1%,同比+1pct、环比-0.4pct。21Q4末递延收入121亿,同比增10.8%,环比降10.6%。王者荣耀仍然牢牢霸占游戏收入的头把交椅,尤其是海外游戏的收入非常值得期待,只不过能释放多少利润,腾讯会不会通过递延收入来调节,则需要看腾讯的“财技”;

其次,金融科技业务及企业服务的增速仍会保持相对不错的增速,预期同比仍然实现20-30%的营收增速; 最后,广告业务会有一定的压力,在宏观大环境向下的阶段,腾讯的广告投放会面临一定的压力,广告收入同比甚至有可能会转负

实际上财报公布以后,收入7.9%的增速,经调整净利润同比-13%,游戏业务中海外业务收入增速最好,海外游戏业务增速34%,远好于国内游戏,金融科技业务四季度25%的增速,广告业务同比下跌-13%,总体来说,腾讯这份季报与言财君的前瞻相差不多。

新季度财报具体分析:

腾讯这个季度的业绩,不出意外的不好。假如和市场预期相比的话呢,只能说这个季度的业绩是不好的符合预期吧。下面是国信证券和彭博的一致预期。实际情况和彭博一致预期相比,收入稍微不及预期,Non-IFRS归母净利润也不太及预期。但是考虑到彭博的一致预期所平均的各券商报告的时间跨度有点大,我们看到时间情况和国信的预期相比,基本接近了。因此,腾讯的这份财报其实大部分已经Price in了现在的股价当中。

其中,不好的点主要体现在游戏收入、广告收入、各业务成本项、以及销售费用上,都出现了不同程度的恶化。下面我们通过拆解腾讯的这份财报来看看,到底是个什么情况。

上市以来最低季度增速,背后反应的恰是去年互联网行业的不容易

21年4季度,腾讯的总收入为1441.88亿,同比仅仅增长了7.9%,创了近十年最低单季度同比增速。 这个增速,放在互联网巨头里,财报已经发布的几个里,增速是最低的。 京东增速是22.99%、阿里巴巴是9.72%、网易是23.34%、拼多多是2.57%,但是不考虑1P业务的话,拼多多增速超过30% 。虽然各自所处的赛道都不太相同,但是仅仅从增速角度来看,腾讯这个单季度增速确实不如意,是历史最低增速了,第一次低于两位数增速。

从各个业务来看,社交网络的收入第一次环比负增长: 此前还非常惊讶互联网公司竟然会有一项业务是环比都能够做到正增长的,这简直就成SaaS型收入模型了。然而这个季度却打脸了。

第一,增值服务业务,社交网络业务同比负增长,国内游戏市场表现低迷,海外游戏市场是亮点

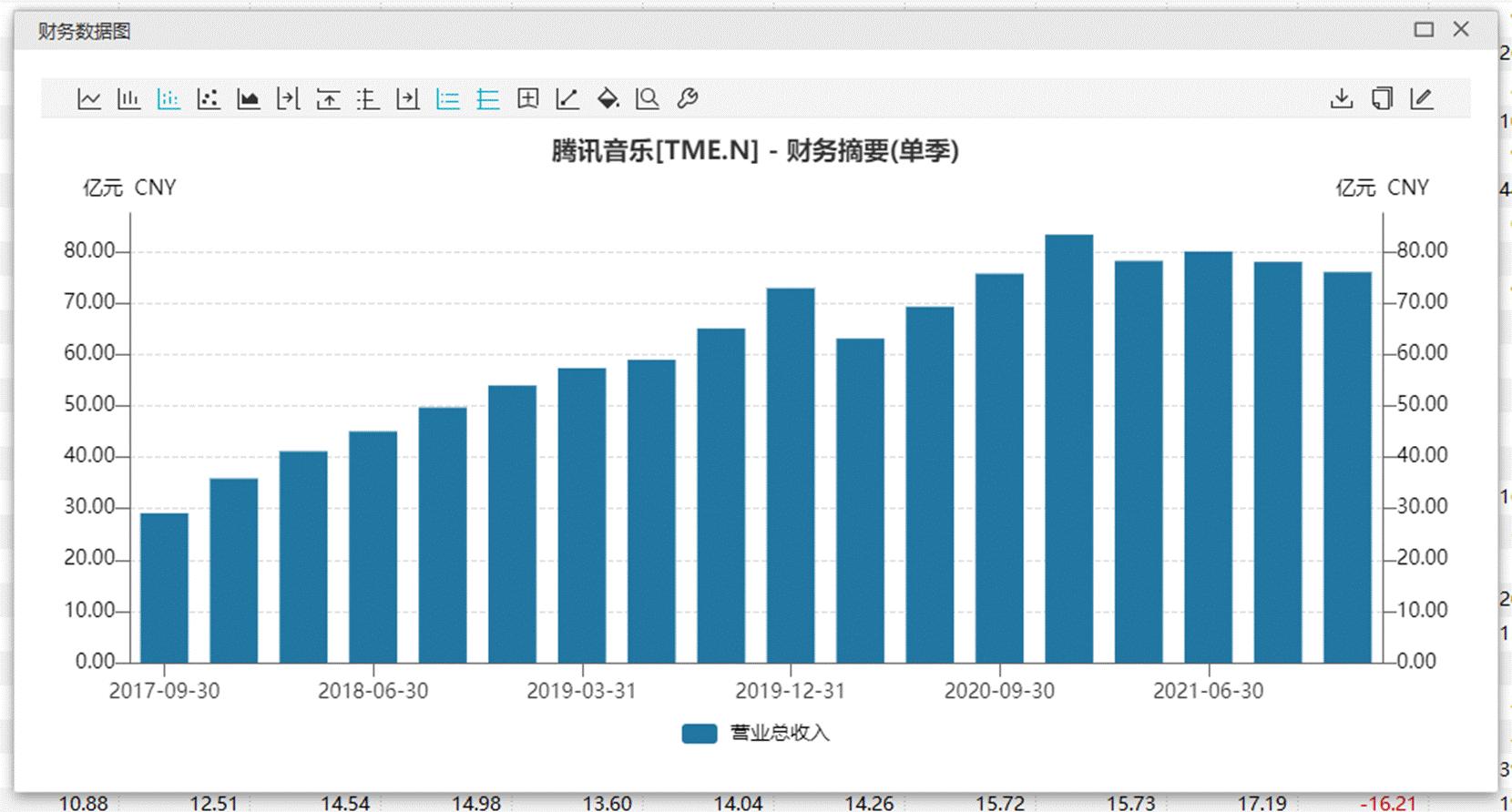

社交网络这部分收入,主要来自于直播、腾讯视频、腾讯音乐等2C互联网那边除游戏外的收入 。而这块收入,在四季度发生了几件大事情估计大家都记忆犹新。其中一件就是音乐App不再享有独家版权了,我们终于能够在网易云音乐上听到周杰伦的歌曲了。取消独家版权后,这个季度的TME收入就出问题了,第一次同比下滑,环比也下滑。

那么第二件大事呢,就是超前点播被点名批评了,因此爱奇艺、腾讯视频都取消了这项服务。也就是我作为一个堂堂的腾讯视频VIP客户,为了提前看两集剧,竟然还要另外付费的这个事情。因此导致了腾讯视频和爱奇艺瞬间少了比较大的一块收入来源。所以,爱奇艺的收入也下滑了,同比下降了0.93%。

游戏收入方面,四季度收入为国内296亿(国内同比1%)+海外132亿(海外同比34%)=428亿,同比增长了9.46%。 这个同比增速比上个季度要稍微好一些,从Q2开始逐季度提升,开始逐步摆脱了疫情带来的高基数影响和防沉迷的影响。 海外游戏市场增速好于国内,这是相对不多的亮点,腾讯未来的游戏的重心会持续放在出海之上。

单独从国内市场来看的话,收入为296亿,同比只增加了1%。真没想到作为国内市场份额最大的游戏行业玩家的腾讯,游戏收入竟然同比只增加了1%。可以看出,版号停止给整个行业带来影响是有多大,整个行业几乎停滞不增长,并且腾讯还是在下半年有重磅产品推出的情况下也仅仅增长了1%。这个1%的背后,是有多少中小游戏公司被版号给拖死了。 我们结合伽马数据的两份数据来分析,可以得出四季度的移动游戏市场实际销售收入为552.97亿,同比2020年四季度的541.54亿增加了2%。

而四季度来看,腾讯游戏还有这《金铲铲之战》以及《LOL M》两个重磅游戏撑着,能够给腾讯带来一定程度的增量收入。其中《金铲铲之战》能稳定在App Store畅销榜总榜的50名之前,有一半时间处于30名之前。

《英雄联盟手游》在10月8日上线,也算是充分享受了四季度的所有时间。畅销榜总榜能持续保持在10名以前。

而这二者的新增,刚好抵消掉《和平精英》和《天涯明月刀》的流水下滑。从App Store的榜单情况来看,天刀的流水情况还是比较稳定,和平是出现了一定的下滑问题,特别是9月1日开始和平的流水出现不同程度的波动情况,而这个时间点恰恰是防沉迷系统上线的时间点。

我曾经与腾讯的光子工作的一位朋友交流过,他的观点是吃鸡是个社交游戏, 虽然未成年人在游戏内的充值是少,但是未成年人在游戏内是有不少的社交链条的,他们不给玩以后会导致社交链条断裂从而也带走了一批成年人用户,因此流水还是会受到一定的冲击。 虽然根据财报,未成年人总流水同比减少了73%,占国内游戏市场收入的总流水1.5%,但是未成年人游戏市场下滑了88%的影响,还是不止总流水的1.5%。

再加上,以前的腾讯,除了吃鸡和王者这两个常胜将军一直霸榜外,还会代理和自研非常多的游戏,例如《火影忍者》,都能够给腾讯带来一波脉冲式的流水。然而四季度除了金铲铲和英雄联盟外,腾讯一个能打的产品都没有,从而一大部分增量又消失了,导致了腾讯国内游戏收入同比增速低于整个大盘1%(大盘为2%)。

然而游戏行业还是否具有活力,Martin在电话会中提到了游戏行业因为整个行业的技术在进步,而且还有元宇宙的赛道,毫无疑问充满了获利。这个,只要版号放开,游戏行业肯定也就舒服了,能够有机增长了。这里补充一份数据,Unity调研和自身数据得知,通过疫情的教育后,用户在游戏上消费的时间的金钱并没有回到疫情前水平,反而是不可逆的增加了。

游戏日活跃用户(DAU)数量在疫情初期上升,达到峰值,然后进入了新的常态。新的玩家进入了市场,同时现有玩家游戏时长也增加。研究发现,在疫情期间,55%到71% 的玩家玩游戏的时间更长了。

而反观到腾讯游戏的海外收入,则非常优秀,同比增长了32%至人民币132亿元,海外收入占腾讯游戏整体收入的1/3了,上个季度占1/4,海外收入占比进一步提升 。其中《皇室战争》发布了有史以来最大型的更新之一,DAU和流水都增长明显。IP继续深耕,《双城之战》真的口碑吹爆,上映一周后登上奈飞英语电视节目观看时长排行榜榜首。同时开始成立海外的发行平台Level Infinite,海外的布局逐步拉平国内的配置了,自研团队投资了一堆,然后有独立的发行团队到处薅产品过来帮忙发行,最近就搞了《完美世界》的重磅产品《幻塔》做了小白鼠。

第二,广告业务受累于宏观经济的下行以及曾经的金主行业被持续整治,广告同比下跌

广告业务,就是这次财报中表现得最不好的一块业务,收入215亿,同比下降了13%。其中社交广告下降了10%,媒体广告下降了25%。这块收入的下滑,其实大家都预期到了,因为教育行业死了,这块收入直接就没了。游戏广告不允许投放给未成年用户,导致了单用户买量成本上涨、广告主的投放欲望下降,广告点击率之类的都下降。同时APP的开屏广告也受到了限制,导致了最贵的开屏广告收入下滑。广告这块,最大的三块广告主一直都是电商、游戏和教育,政策的强监管一下打灭了两个主要玩家,导致广告这块空缺出来的增量无法完全被电商和其他行业消化掉,并且并没有所有广告库存是最适合游戏和教育的,投放其他行业广告自然单价就下滑了。

并且,视频号的广告投放效率并没有提起来。微信一直有着非常多的广告资源位没有被开发,在21年陆续可以看到包括朋友圈、公众号陆续能看到新增的广告位,并且还有这视频号这个新的广告位可以使用。但是广告收入依旧还是下滑,除了广告主消失了之外,还有一个原因就是视频号并没有很好的从抖音和快手那边抢回用户时间。这个数据再Questmobile的报告里可以看到,我现在也找不到了。下面分析成本项的时候,还会进一步的说视频号的问题。

第三,金融科技业务,依然是增速最稳的业务,如果金融支付业务遭遇监管,对于腾讯来说,会是很难过的事情

金融科技及企业服务业务是这个季度最惊喜的,同比增长了25%至人民币480亿元,使得金融科技及企业服务业务占整体收入占比接近了游戏业务,占总收入的30.41%。

根据公司财报来看,金融科技收入的增加主要反映了商业支付金额的增加,也就是微信支付的渗透率的提升,这点还是令人意外,在咱们国内移动支付已经完成占据人民心智的情况下还能有提升,或许是互联互通的影响,也可能是支付宝的市场份额在下降,这点还需要进一步调研才能知道答案。

而金融科技的风险,最主要还是在于金融科技业务未来将单独划进金融控股公司来进行监管。而这个操作到底对腾讯的业务影响有多大,所有人都是未知的,因此大家的预期只能够悲观,因为不确定性太大。一切都需要等到监管层如何处置蚂蚁金服的结果出来后,大家才能够给金融科技业务一个明确的预期,才能够回到它合理该有的估值。

企业服务这块,则是大家最为期待的所有大厂的第二增长曲线。海外的互联网巨头们都靠着云计算来实现收入的告诉增长,其中云计算业务增速都能够做到40%以上,而这个增速也使得大家保持着比较高的估值和比较高的预期。腾讯的话,该业务的增速并没有单独披露,但是我们能够通过其他的一些角度来看腾讯在企业服务上的作用:

l 2021年,商家在小程序自营的实物商品交易总额同比翻倍

l 健康码用户累计13亿,累计访问1800亿次

l 企业微信具备差异化CRM功能

l 融合打通企业微信、腾讯会议和腾讯文档

互联网服务、公共交通和零售行业是三个主要推动腾讯企业服务收入增长的三大行业。并且我们还需要考虑到一点,就是近期腾讯企业服务还受到了教育行业消失带来的负面影响的。

成本端的增加,是净利润变差的主要原因

首先是毛利率,腾讯该季度毛利率为40.10%,同比下降了接近4%,环比下降也是4%。主要下降的业务板块是网络广告和增值服务这两块。

网络广告的成本占收入同比提升了10%,公司在财报里解释是服务器及宽带成本提升,这里的提升由视频号服务所导致。 视频号的成本导致了网络广告的提升,说明的问题是视频号的流量的广告变现率跟腾讯其他广告相比要差很多。我们熟悉广告行业的都知道,短视频广告比图文广告要高纬度,包括了画面和声音,因此短视频广告的单价在所有信息流广告里是最高的。然而视频号的成本却拉低了整体广告业务的毛利,只能说明视频号推送的还不够精准,要不就是广告卖的不够激进。另外就是内容成本的增加所导致了。

增值服务的成本提升了2%,因为该业务体量大,因此对整体毛利影响的幅度也不小。公司的解释是游戏的内容及渠道成本增加。其中渠道成本增加的原因是随着海外收入的增加,原本在国内市场微信就是一个非常巨大的发行渠道,腾讯玩家通过微信在安卓端的*载下**付费是不需要缴纳渠道抽成的,但是海外的话主流的两大渠道Google Play和App Store都需要分别给谷歌和苹果缴纳30%的流水的渠道费用。游戏内容成本增加的原因,我也不太清楚。

三费里面,变化比较明显的两个就是销售及市场推广成本也就是S&M还有以一般及行政开支也就是G&A 。S&M费用里,反应的是游戏的推广开支增加。国内的游戏推广,我们上面也分析了因为四季度不给未成年人投广告了,因此广告买量费用提升。同时流量见顶,大部分公司开始全渠道买量策略,从而也推高了买量成本。海外的话,因为腾讯没有了微信这个最大DAU的APP作为游戏启动的起量平台(通过微信——发现——游戏的小红点来推广),腾讯必须在FB、Youtube、Ins等平台上买量,因此成本自然也就提升了。

对于G&A的话,主要是研发费用提升,这个提升符合了咱们国内和民众舆论的喜好,搞研发,搞硬科技啊。腾讯自然就大规模招研发人员了,并且4季度全行业招聘竞争激烈,游戏行业也经常听到涨薪抢人的新闻。然而2022年,自然也就缓解了,因为大厂们都开始裁员了。

另外就是分占联营公司及合营公司的亏损问题了。去年四季度这部分贡献了16.18亿元,今年亏损了82.67亿元,环比也进一步恶化,21年Q3为亏损56.68亿元。根据公司在财报里的说法,可以推断主要是美团在社区团购上的亏损以及滴滴的亏损了。并且还需要确认的是京东对该类目的影响因为腾讯对京东的减持而没有了。那么是否能够推断,美团的社区团购业务的亏损幅度在四季度环比三季度进一步恶化,降本增效并没有起作用。反观拼多多的多多买菜,在21年的四季度大概率是实现盈利的了。

因此最终的结果便是,腾讯Non-IFRS的归母净利润在这个季度为248.80亿元,同比下降了25.08%,是自13年以来第二个季度出现同比下降,并且下降的幅度还非常的大。(当然不排除一个可能性,就是在反垄断高悬的当下,腾讯也在玩财技,通过费用端隐藏利润,但这个不得而知)

而这里Non-IFRS和IFRS的净利润会有非常大的区别,腾讯IFRS的期内盈利也就是净利润在Q4是957.05亿元,而IFRS归母净利润为248.80亿元,其中的原因在于,腾讯对京东的减持所体现的投资收益

目前估值处于什么位置,未来如何预期

虽然腾讯的业绩确实很难的一见的下滑,但是不管怎么说估值是便宜的,这点毋庸置疑。目前从WIND的PE/PB Band来看,估值是处于历史最低点。

而腾讯下跌的整个过程,其实也是杀估值的一个过程,并且杀估值的逻辑也实实在在影响了腾讯的业绩,其中包括:

l 游戏防沉迷以及版号停发

l 广告受到了信息保护的监管、游戏保护未成年人的政策、教育行业的政策以及宏观经济下滑的影响

l 金融科技业务到底该如何处理,纳入何种监管

以上三条都是腾讯杀估值的原因,其中游戏和广告还进一步影响了腾讯的业绩。我们一直在说政策底是出现了,但是市场的预期底在哪里,则需要以上三条都有明确的事件或者政策法规来缓解市场的担忧,重新提高对以上三条或者三个业务的估值水平,从而形成预期底。然后业绩出现拐点形成业绩底。

今晚的电话会上,Martin的表态是广告业务的拐点预计会发生在22年底,那么广告收入下滑的过程还将持续超过半年的时间。

游戏行业呢,防沉迷和未成年人保护是不可逆的,那么可期待的只有版号了,版号的谣言一个月一次,但是没有哪次真的狼来了。好在游戏在海外发展非常迅速,出海是腾讯游戏的第二增长曲线,并且也初见成效,这点还是非常值得期待。

因此,磨底的过程还有多久,取决于预期底什么时候出现,而这是个黑匣子,不可预测,也不敢揣测。但是一心向阳吧,就像今天下午中金互联网首席分析师白洋说得,只要有一个人想通了,那就会推动行业转好。

Anyway,冬天已经如此寒冷了,还能更冷吗?

没有一个冬天不可逾越,没有一个春天不会来临,这一次,腾讯还会从凛冬成功抽身吗?腾讯的根基并未被动摇,动摇的是市场的信心以及尚不可预测的监管落地。

我相信,国家对互联网的监管,不是为了管死互联网,作为数据经济时代的重要竞争力,互联网依旧是国民数字生活的基础,反垄断明确边界,从长远来看,有助于巨头们沉下心来专注于基础创新,深耕实体经济,赋能实体经济,实现虚拟经济与实体经济的更好融合。

只是这个过程会极其煎熬与痛苦,这是最差的时代,狄更斯在《双城记》开头说过“:这是最好的时代,这是最坏的时代;这是智慧的时代,这是愚蠢的时代;这是信仰的时期,这是怀疑的时期;这是光明的季节,这是黑暗的季节;这是希望之春,这是失望之冬;人们面前有着各样事物,人们面前一无所有;人们正在直登天堂,人们正在直下地狱。”

我们需要的就是熬了。