阿里巴巴公布了其2022/2023财年上半年(2022年4-9月)的财报,竟然出现了亏损。要知道,这次可不是因为被巨额罚款导致的。

看到一堆专门去找其个别业务的亮点来解读的人,我又能说什么呢?看得我一头雾水之后,只有自己动手来解决这个问题,并且把我的了解和看法分享给大家,供大家参考。

虽然在美国上市,但阿里巴巴的记账本位币就是人民币。也就是说,其数据可以直接引用,而不需要换算。而在香港上市的联想集团却用美元做记账本位币,在今年这个汇率变化较大的年份,用两者记录的营收竟然出现了增减方向相反的情况,联想的问题我们改天再说。

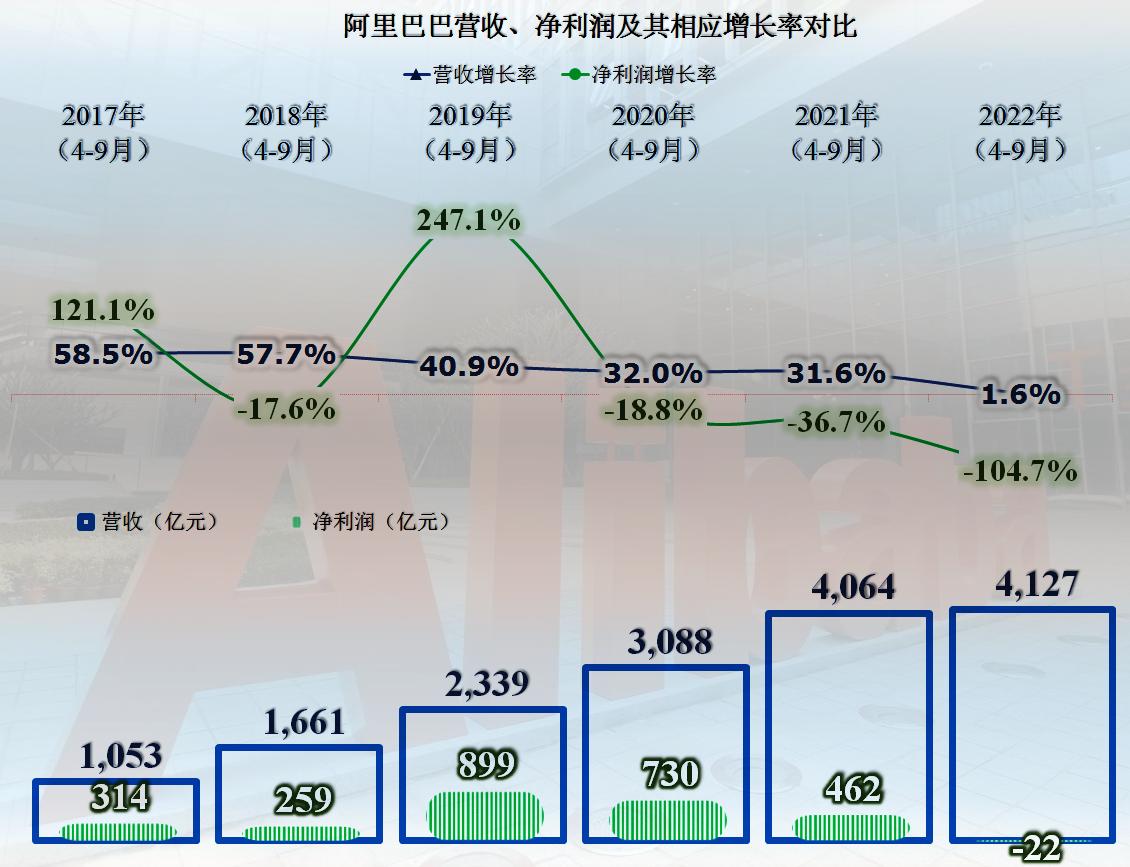

从最近6个上半财年的数据对比来看,阿里巴巴的营收增长是在快速下降的,从两年营收就翻倍不止,到2023财年上半年同比增长仅1.6%,就在这五年中发生了。

“天上一日,地下一年”这种神话故事中的时间观,用到互联网中就是“线上一日,线下一年”,看来神话也不完全是骗人的。

净利润在2020财年上半年(2019年4~9月)达到了接近900亿的规模,这是阿里巴巴的阶段性(也可能是永久性)峰值。从两年翻3倍,再从盈利900亿到亏损22亿,用的都是两三年的时间。

那是不是受到京东和拼多多这类同行的挤压而亏损,是不是主业就已经要废了呢?

那是想多了,其实阿里主营业务的盈利空间同比还有所扩大,虽然行政费用等增长明显,但在营销费用上节省得更多;虽然营业成本占比有所上升,但营业费用占营收比整体呈下降趋势,也就是说,其主业仍然很赚钱,只是增长不动了。

在金融资产的估价模型上,增长状态下的股票估价是非常有利的,平衡状态下赚大钱的公司,可能被资本们视为“垃圾”资产,比如宇宙第一大行。但是谁都不会永远快速增长,原因是数学上就不可行,一旦高速增长久了,一家公司可以超过全球的产值,这能现实吗?

慢下来是必然的,通用电气、埃克森美孚和微软们走过的路,阿里巴巴也不能例外,可不管你是不是互联网行业,也不管你是不是在全球最大的电商市场。和前者比,只有一个区别,阿里还没有达到过别人曾经的高度。

半年300亿左右的研发费用能不能撑起未来的科技革命,可能也是比较悬的,这方面我们本来就不应该奢求他们能做到,有些事大家都懂的。

网上有人说这类互联网大厂的内部已经出现了明显的僵化和官僚主义这类现象,从其行政费用增长是其他成本费用项目增长的很多倍,我们就可以看出来,失去了创业者们的职业经理人群,管理公司面临的“道德风险”考验这课,迟早要补上的,别人是靠一堆恶性事件推动立法来解决,我们直接搬用了别人的一些做法来防范,可能解决已知类的那些风险,但仍然面临着新变化之类的考验。

各家互联网大厂创始人的离场,留下的究竟会是什么情况,现在可不好说,显然他们对这些公司的重要性不同于我们生活的城市自来水公司的法人代表。多的不说,以后再看吧,我们还是先把其亏损的事说完。

有很多人说,互联网小公司的创业被巨头们挤压,要么就买下你,要么就靠抄袭来搞死你。其实那是行业上升时期的做法,因为买下或者抄袭能赚钱的时候,他们才会去抢着干的,老赔钱的事不会有人长期有兴趣的,互联网大厂们也一样。

阿里巴巴最大的变化是“利息或投资收益”(Interest and investment income, net)这一项的变化,2019年4-9月是为其带来635.4亿元的盈利,而2022年4-9月却带来了370.8亿元的亏损。是的,就是到处伸手去投的那类东东严重亏损了,以后还会不会投呢?当然还会,只是必然更谨慎一些,或者亏到没钱投了也行。

互联网行业和房地产差不多,上升期买啥来做大都赚钱,在下行期可就不好说了。股神巴菲特是经历了很多次大周期,无数次小周期,日本那几位经营之神也至少经历过两三次较大的周期,才“封神”的。想一次上升期就给谁封神,只能说太肤浅了。

#阿里巴巴#