1、本次交易概况

2021 年 1 月,上市公司已收购上海荔之 10%股权。本次交易拟收购永新县荔驰咨询服务中心(有限合伙)所持有的上海荔之 50%股权。本次交易完成后,上海荔之将成为上市公司控股子公司,有利于上市公司和上海荔之进一步发挥协同效应,并进一步增厚上市公司业绩。

本次收购不构成《上市公司重大资产重组管理办法》规定的重大资产重组。

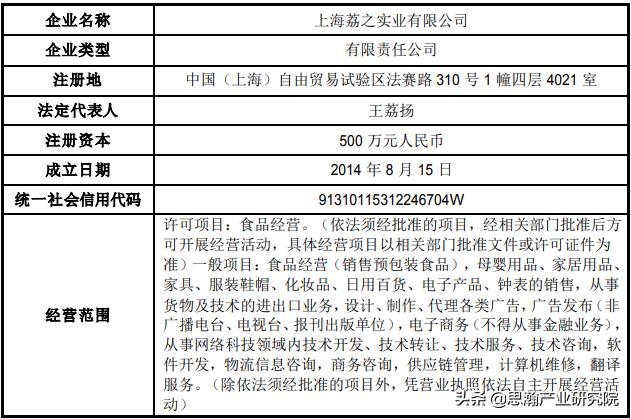

2、标的公司基本情况

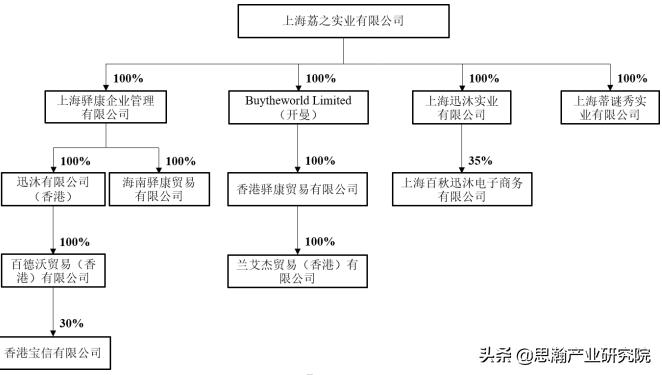

3、标的公司股权及控制关系

(1)主要股东及其持股比例

截至本报告公告日,本公司直接持有上海荔之 10%的股份,为上海荔之的参股股

东。上海荔之的股权结构如下:

(2)公司章程中可能对本次交易产生影响的主要内容

根据《上海荔之实业有限公司章程》,“第二十六条 股东之间可以相互转让其全部或者部分股权。”

故不存在上海荔之公司章程可能对本次交易产生影响的情形。

(3)现有高管人员的安排

截至本报告公告日,公司尚无对上海荔之高级管理人员结构进行调整的计划,原则上仍沿用原有的管理机构和管理人员。

(4)是否存在影响该资产独立性的协议或其他安排

截至本报告公告日,上海荔之不存在影响其资产独立性的协议或其他安排。

4、标的公司主要下属企业情况

截至本报告公告日,上海荔之拥有 9 家全资子(孙)公司、两家参股公司,具体

情况如下:

5、标的公司主营业务情况

(1)主营业务概况

上海荔之定位为全球优质消费品牌的跨境电子商务综合服务商,是国内最早开展跨境进口的电商企业之一。上海荔之主要业务包括品牌线上代运营和分销服务,服务内容涵盖品牌定位、店铺运营、渠道分销、整合营销、数据挖掘、仓储物流等。公司以中高端家庭消费升级为市场切入点,凭借精准化选品、跨境供应链管理、多元数字渠道整合、新零售精准营销等全球贸易闭环生态圈的全产业链能力,助力品牌方提升知名度并拓展中国市场,深度挖掘目标群体的消费需求。

通过与世界各地的知名品牌企业深度合作,上海荔之逐渐将品牌业务类型深入到食品、个人护理、消费电子、美妆、母婴、医疗器械等不同的消费领域。在为戴森、博朗、美赞臣、宝洁、费列罗、欧莱雅、LG生活健康等全球顶级跨国品牌集团成功进入中国市场提供一站式新零售解决方案的同时,也为国内消费者提供了合作品牌商旗下的优质产品,是联结全球优质品牌和国内中高端消费群体的重要桥梁。

(2)主营业务具体服务内容

①品牌线上代运营服务

上海荔之品牌线上代运营服务主要基于品牌方或其授权代理商的授权,通过在天猫、淘宝、京东等第三方电商平台开设店铺的形式实现向终端消费者销售产品。上海荔之可根据品牌方或其授权代理商的需求提供一站式或特定组合的服务,具体服务内容包括品牌定位、店铺运营、整合营销、数据挖掘、仓储物流等。零售模式下,上海荔之以买断方式采购产品后通过店铺实现销售,店铺一般由公司开设,收入体现为商品销售收入;服务费模式下,上海荔之不具有货物的所有权,收入结算方式为上海荔之向品牌方提供店铺运营服务,店铺一般由品牌方开设,收入体现为店铺运营服务费。

②分销服务

分销服务是上海荔之经品牌方或其授权代理商的授权,以买断方式采购产品后销售至各分销渠道。分销商主要包括电商平台、在电商平台上开设店铺的分销商以及其它线下分销渠道。对于天猫国际直营、天猫超市、考拉海购、京东自营、唯品会、拼多多等电商平台客户,上海荔之根据需求提供不同程度的运营支持服务,包括店铺运营、整合营销、数据挖掘等。对于除电商平台之外的其它分销商,上海荔之仅向其销售商品,一般不提供后续服务。

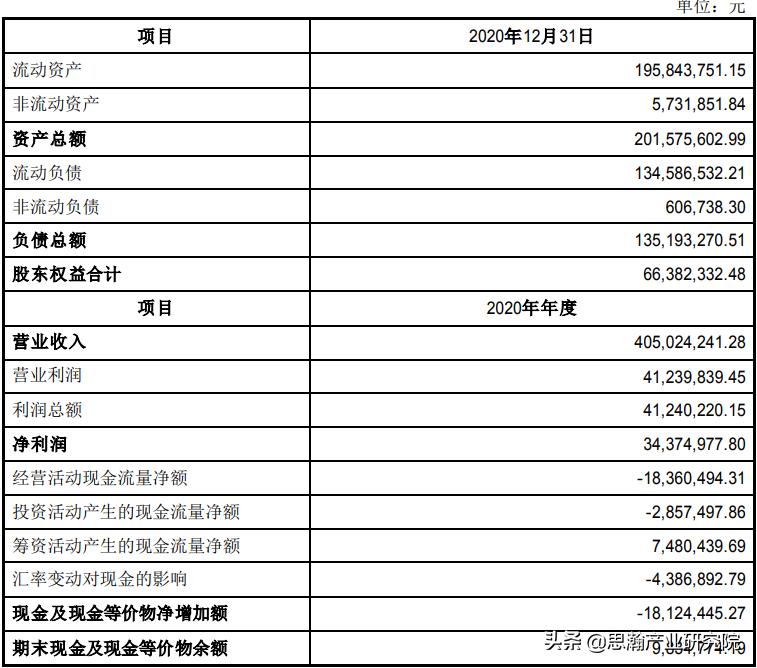

6、标的公司最近 1 年主要财务数据

根据中天运会计师事务所(特殊普通合伙)出具的标准无保留意见的审计报告(中天运[2021]审字第 90426 号),上海荔之最近一年合并报表主要财务数据如下:

7、标的公司主要资产的权属状况及对外担保和主要负债情况

(1)主要资产情况

截至 2020 年 12 月 31 日,上海荔之经审计的财务报表合并口径资产总额为20,157.56 万元,主要由存货、预付款项、应收账款等构成。上海荔之合法拥有其经营性资产,资产权属清晰,不存在争议。

(2)主要负债情况

截至 2020 年 12 月 31 日,上海荔之经审计的财务报表合并口径负债总额为13,519.33 万元,主要由其他应付款、短期借款、应付账款等构成。

(3)对外担保情况

截至 2020 年 12 月 31 日,上海荔之及子公司不存在对外担保情况。

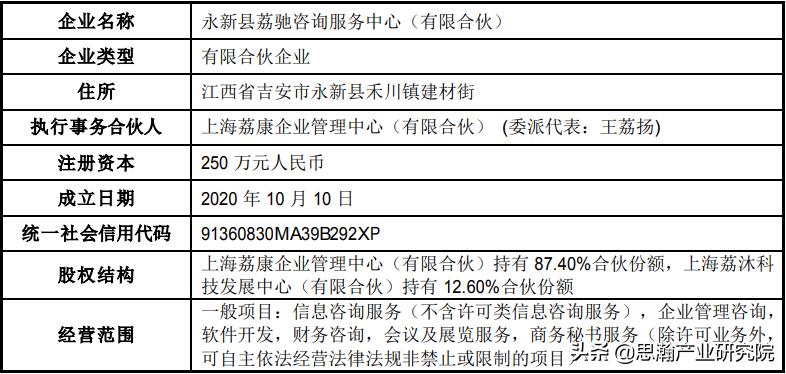

8、交易对方基本情况

9、交易价格及定价依据

根据万隆(上海)资产评估有限公司(以下简称“万隆评估”)出具的《资产评估报告》(万隆评报字[2021]第 10340 号),标的公司 100%股权评估以 2020 年 12 月 31日为基准日,分别采取资产基础法和收益法进行评估,并选用收益法评估结果作为最终评估结果,具体结果如下:上海荔之在评估基准日的股东全部权益账面价值6,638.23万元,评估 50,469.52 万元,评估增值 43,831.29 万元,增值率 660.29%。经本次交易各方协商,本次交易中上海荔之 50%股权的交易作价为 25,200.00 万元。

10、董事会关于资产定价合理性的讨论和分析

根据评估情况,经交易双方友好协商,本次交易上海荔之 50%股权的交易作价为25,200.00 万元,本次交易所涉及的资产定价公允,不存在损害公司和股东合法权益的情形。

公司董事会对本次交易评估机构的独立性、评估假设前提和评估结论的合理性、评估方法的适用性进行了核查并发表意见如下:

(1)评估机构具有独立性

公司聘请的万隆评估具有证券、期货相关资产评估业务资格。评估机构的选聘程序合法、合规。评估机构及其经办评估人员与公司、交易对方、标的公司均不存在关联关系,不存在除专业收费外的现实的和预期的利害关系,具有充分的独立性。

(2)评估假设前提具有合理性

万隆评估对标的资产所设定的评估假设前提和限制条件按照国家有关法规和规定执行,遵循了市场通用的惯例或准则,符合评估对象的实际情况,评估假设前提具有合理性。

(3)评估目的与评估方法具备相关性

本次资产评估的目的是确定标的资产截至评估基准日的市场价值,作为本次交易定价的参考依据。万隆评估采用收益法和资产基础法对标的资产价值进行了评估,并最终采用收益法的评估值作为标的资产的评估值。本次资产评估工作符合国家相关法律、法规、规范性文件、评估准则及行业规范的要求,遵循了独立、客观、公正、科学的原则,选用的参照数据、资料可靠,评估方法选用恰当,评估结论合理,评估方法与评估目的相关性一致。

(4)评估定价公允

本次评估实施了必要的评估程序,遵循了独立性、客观性、科学性、公正性等原则,运用了恰当的评估方法,选用的参照数据、资料可靠,所采用计算模型、选取的折现率等重要评估参数符合评估对象的实际情况,评估结论具有公允性。本次交易标的资产的交易价格以标的资产评估值为依据,经交易各方协商确定,交易价格公平、合理,不会损害公司及广大中小股东利益。

综上,公司就本次交易聘请的评估机构具有独立性,评估假设前提合理,评估方法与评估目的具有相关性,出具的资产评估报告的评估结论合理,评估定价公允。

11、独立董事就本次交易发表的独立意见

根据《关于在上市公司建立独立董事制度的指导意见》、《上海证券交易所股票上市规则》及《公司章程》等有关规定,作为公司的独立董事,基于独立、客观判断的原则,现就本次非公开发行的相关评估机构的独立性、评估假设前提和评估结论的合理性、评估方法适应性的说明事项发表独立意见如下:

(1)评估情况

根据万隆(上海)资产评估有限公司出具的《资产评估报告》(万隆评报字[2021]第 10340 号),本次评估同时采用了收益法和资产基础法进行评估,并选用收益法评估结果作为最终评估结果,上海荔之 50%股权价值为 25,234.76 万元。

(2)评估机构的独立性

公司聘请的万隆评估具有证券、期货相关资产评估业务资格。除为本次交易提供资产评估服务的业务关系外,评估机构及其经办评估师与公司、交易对方及标的公司均不存在关联关系,不存在除专业服务收费外的现实的和预期的利害关系,评估机构具有独立性。

(3)评估假设前提的合理性

评估机构和评估人员所设定的评估假设前提和限制条件按照国家有关法规和规定执行、遵循了市场通用的管理或准则、符合评估对象的实际情况,评估假设前提具有合理性。

(4)评估方法与评估目的的相关一致性

本次评估的目的是确定标的资产于评估基准日的市场价值,为本次交易提供价值参考依据。评估机构采用了收益法和资产基础法两种评估方法对标的资产进行了评估,并最终选择了收益法的评估值作为本次评估结果。本次资产评估工作所选用的评估方法合理、恰当,评估结果客观、公正地反映了评估基准日评估对象的实际情况,评估方法与评估目的相关性一致。

(5)交易定价的公允性

本次评估实施了必要的评估程序,遵循了独立性、客观性、科学性、公正性等原则,评估结果客观、公正地反映了评估基准日评估对象的实际情况,各类资产的评估方法适当,本次评估结果具有公允性。

本次拟收购的资产以具有证券、期货相关资产评估业务资格的评估机构出具的资产评估报告的评估结果作为定价基础,由交易各方协商确定,交易价格公平、合理,不存在损害公司及广大中小股东的利益的情形。

12、本次交易是否构成关联交易

本次交易对方为永新县荔驰咨询服务中心(有限合伙)。截至本报告公告日,交易对方与上市公司不存在关联关系,本次交易不构成关联交易。

13、本次交易不构成重大资产重组

根据上市公司 2020 年的财务数据、上海荔之的财务数据、本次的交易作价情况,本次交易不构成上市公司重大资产重组。

14、本次交易的决策和批准情况

本次交易相关事项已经获得公司第十二届董事会第十八次会议通过,尚需公司股东大会审议通过后方可实施。

15、本次交易相关合同的内容摘要

本次交易相关合同的内容摘要请参见公司于同日在上海证券交易所网站披露的《山东新华锦国际股份有限公司 2021 年度非公开发行 A 股股票预案》的相关内容。

16、财务经济效益评价

本次收购符合公司战略布局,上海荔之成为上市公司的控股子公司后,将纳入公司的合并报表范围,其本身的收入和利润会对公司的盈利有促进作用。同时,上海荔之主营业务与公司业务的协同和补充,有望进一步提高公司的盈利能力。