增城的房子,伤了很多买房人的心。

缘何?——房价涨得慢,跌得快。

跌了多少?

19-23年,平均跌幅2000~3000元/㎡,部分楼盘4000~5000元/㎡,也就是一套房子亏了20~50万,跌幅15~30%。

几个知名开发商楼盘的跌幅:

新塘华润公园上城,21年入市均价2.86万/㎡,23年均价2.44万/㎡, 跌幅0.42万/㎡。

荔城凯德凯荔花园,20年入市均价2.17万/㎡,23年均价1.87万/㎡, 跌幅0.30万/㎡。

山田保利大国璟,20年入市均价2.03万/㎡,21年高点2.18万/㎡,23年均价1.88万/㎡, 高点跌幅0.30万/㎡。

朱村云溪四季,19年1.67万/㎡,23年1.39万/㎡, 跌幅0.28万/㎡。

中新万科城,20年入市1.90万/㎡,23年1.65万/㎡, 跌幅0.25万/㎡。

也就是说,增城的房子,几乎普跌,全部沦陷。

不仅是买了房的业主亏钱,拿了地的开发商也是赔本赚吆喝。

那增城的房子,还能买吗?怎么买?

Part 1

增城的房价,为什么老是跌?

明明已经是广州房价洼地,号称东部大粮仓、刚需集中地的增城, 每年成交量都位列各区第一,为什么房价还是跌跌不休?

说白了:

1.1 楼盘太多,竞争太大,开发商价格战一触即发

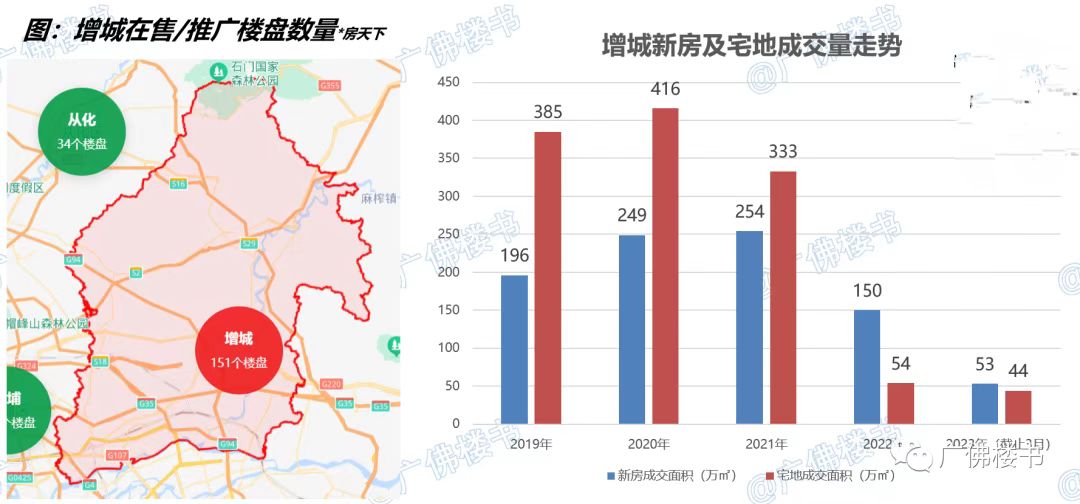

据房天下的数据显示, 增城目前在售或推广的楼盘数量就有151个之多, 这还不包括众多还没开始宣传推广的项目。

这些在售项目里面, 存在多个任性的超级大盘,尤其喜欢动不动就降价。

如合生湖山花园、敏捷绿湖首府、合景誉山国际、金地香山湖,这些项目地价便宜,开发商定价灵活,只要市场稍有不顺,他们都有降价跑量的底气,不管卖多卖少都有得赚。

1.2 基建太差,城市发展缓慢,配套不足

增城主力客户为市区刚需外溢客,沿着地铁13号线及21号线外溢。

而尴尬的是, 增城的历史发展动线与广州的脉络存在断档,板块价值未跟上置业需求的流动。

增城发展最成熟的老城区域荔城,远离广州市区,历史的发展重心及基建投放压根不在目前联通市区的地铁线周边。

成交主力板块的增城新塘,属于强工业镇区,但城市发展碎片化严重,城市界面村厂交错,观感有如三四线小县城,难言城市质感。

随21号线联通后大热的地铁沿线板块,目前只能作为“过渡性睡城”,典型的凭空造城,历史发展基础非常薄弱,板块规划概念众多,但目前除了地铁兑现外,其余兑现均不痛不痒未成规模。板块的发展呈现东西走向的条线状特点。

1.3 不限购优势弱化,政策及市场扰动下客户容量收缩,开发商流量压力加剧

增城作为外溢型市场,楼市的行情要看上游板块的脸色,导致的结果就是跟涨领跌。

当年,增城置业的最大优势是不限购,如今这个优势正逐步弱化,政策优势不足,只能依靠低价不断不断吸引更低价位的购买力。

①18年底,广州逐步取消限价双合同,市场置业首付门槛降低,一波因首付压力外溢增城的客户回流市区。

②21年,黄埔、南沙放松人才购房政策,同年南沙高速地铁开通,市区外溢客户又多了可选购房区域,增城又面临一波客户分流。

③22年,周边城市佛山、东莞取消全域限购。同为2万价位的佛山临广,具有了跟增城一样的政策优势。

作为外溢型市场,上游市场火热,客户才受价格挤压外溢置业;上游市场冷清,客户则更多考虑本位板块上车,下游市场骤冷。

这就决定了增城是跟随型板块,价格敏感,跟涨领跌。

过去的两年,增城上游的黄埔,受市场下行、房企暴雷的影响,黄埔黄陂、知识城南、东区街道等区域均有楼盘降价,对外溢增城的客户又实现了一波截留,外溢下游链条的增城,日子不可谓不难过。

Part 2

增城的未来怎么样,能不能买?

增城能不能买,关键看片区未来有没有价值跃升的机会。

我们发现:增城市场的基本面,历史包袱重,蓝图未成形,片区的均好提升并不现实,只有极个别地方可能存在价值红利。

首先看供求:未来增城的供求关系仍是一塌糊涂,竞争激烈。

增城的历史包袱有多重?

住宅土地存量面积,超过1000万方,按每年去化200万方的速度,还需要卖5年,增城,货量太多!

况且未来,财政需求下增城仍将源源不断地供地,23年的供地蓝皮书披露,增城全年计划供应宅地体量为214万方。历史存货都卖不完,新的竞争选手还踊跃进场,为了吸引开发商买地,地价也将越来越低。

其次看刚需客户最关注的地铁:短期再次轮空,5年内还是只能依靠现有的13号线及21号线。

目前广州在建设的最新地铁规划为第三期,规划期2017~2023年,受前几年疫情影响进度有所滞后,目前建设进度也已到后半程。

这一期的地铁规划, 市区线网密度明显提升,外围的增城、从化还是只能吃老本,依靠原有线路,没有新的增量。而这些历史线路的利好,都已反映在目前的市场定价之中。

有的朋友可能会问,目前增城的很多楼盘都说周边规划了地铁,这如何理解?

对不起, 所有地铁的规划,请以最终国家发改委批复的为准, 只有国家发改委的批复戳戳是最具权威,这意味着距离动工只有一步之遥。

除此之外的所有规划,一是仍有不确定性,二是落地周期漫长,至少得5~10年。

关于广州地铁第三期的规划解读,感兴趣的读者可戳历史文章:广州地铁第三期的秘密,都在这里

最后是关于产业:点状发展,规模化的需求导入仍需时间。

增城区域范围过大,产业布局多点开花但规模效应尚未成型。

增城的产业相对聚集于新塘及荔城区域,新塘永宁一带已集聚菜鸟网络、富士康、广汽本田、中汽研华南基地等产业。

作为新塘门面的TOD片区,引入了凯达尔、保利金融中心、新世界等项目,但仍未形成集群化的产业上楼办公。凯德尔项目更是因股东负债问题,陷入了尴尬的拍卖停工境地。

而荔城区属于增城传统政治经济文教中心,发展已趋成熟,但对周边带动力有限,目前城市南拓石滩挂绿新城,却也因产业导入慢、供地放量过多,导致片区开发商苦不堪言,华侨城、合景、正荣、珠江投资等项目深陷泥潭。

21号线沿线,曾高规格打造科教城及引入富士康科技小镇, 也因此是广汕公路带最具城市界面感的区域。

科教城经过了漫长的建设周期,近年将有部分院校投入使用,随着希音在中新买地做为供应链中心,算是盘活了中新到凤岗这一带,未来的人口会有一定的增长。

片区的发展参差不齐,轨交的概念已被市场反复炒作,历史的存量包袱仍在加码。

增城的楼市基本面,注定了未来不会有明朗的增长空间,投资请果断远离,预算可选的情况下,往城市上游板块买也才是明智之选。

另一方面,房价的回落是把价格与价值进行拟合,泡沫正在出清,价格秩序正在重构,单价1~2字头的房价,寻遍广州却也屈指可数,预算限制下的刚需上车过渡以及地缘置业,尚且可以考虑进场,作为临时性的过渡需求,不求增值,但求居住的舒适及家门口的生活烟火气。

Part 3

增城的板块价值排序,怎么买?

增城买房核心逻辑:沿轨交、寻配套、避毒点,回归项目周边3公里去做价值判断,不要再相信画饼。

板块价值上,有轨交>无轨交,有学校>无学校,强配套>弱配套,轨交及教育是未来房子置换流通的核心加持,购房时亲自去考察项目周边3km的配套及兑现。

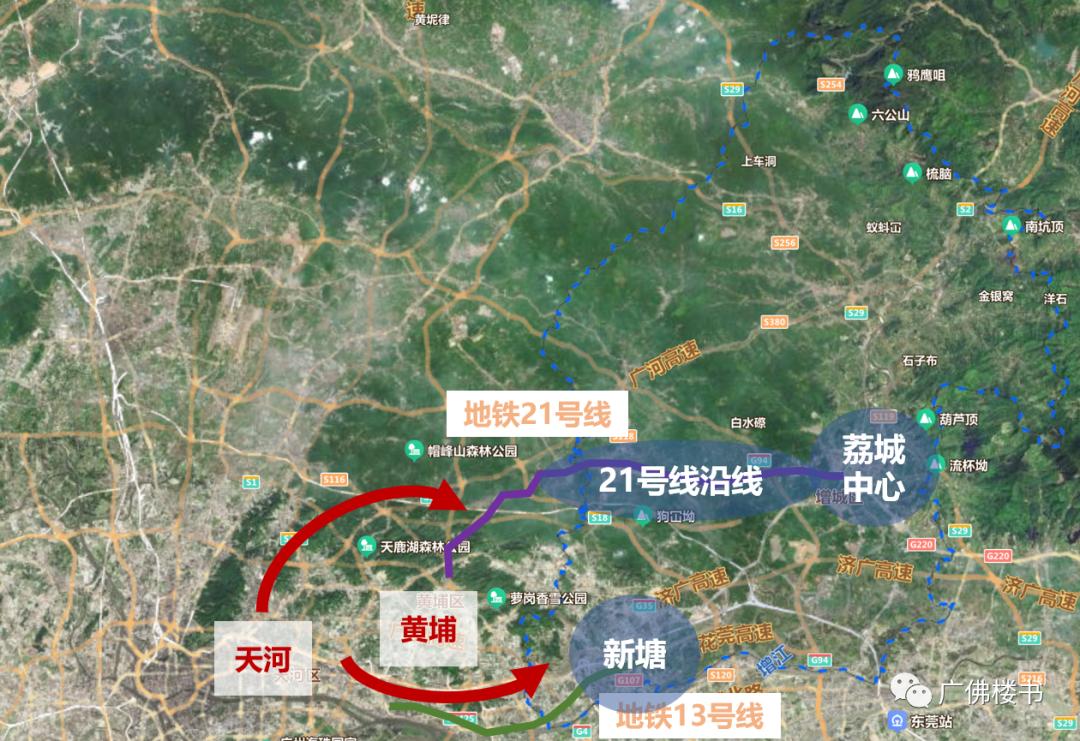

①沿轨交:轨交动线就是核心外溢动线。

沿着珠江新城、老黄埔的外溢动线,增城新塘及环新塘>永宁>仙村, 随着在建13号线二期的贯通,未来增城新塘可实现直达珠江新城。

沿着天河智慧城、黄埔科学城的外溢动线,中新、凤岗>朱村、坑贝、山田等站点。

增城荔城、荔湖新城、增江、石滩等区域,地理距离跨度过大,市区外溢置业逻辑不成立,尽量远离,仅适合本地地缘需求。

②寻配套:优选学校、其次商业,要确定性不要规划。

近几年开发商为了加速楼盘去化,多会斥资引入知名教育品牌,但前期购房阶段不可轻信,仍需以确定性的文件签署及官方说明为准。

同时要留意可能的入学规则,在开发商及政府官方等多渠道进行求证,避免后续维权困扰。

③避毒点:规避迷你小盘、规避大面积产品、规避暴雷企业、规避库存黑洞。

迷你小盘未来二手发声弱,流通性受限,且单盘商业、配套势能较差,在竞品扎堆的增城市场,尽量远离。

产品选择上在满足基础3房的功能基础上,尽可能选择赠送面积高、功能合理性强的产品,

暴雷企业资金承压,增城市场流量受限雪上加霜,单盘现金流可能难以平衡,对应项目工期长、烂尾风险高。

在政府仍将持续加码供地的21号线沿线、永宁、荔湖新城、石滩等地方,要尽可能挑选禀赋、价值最高的小板块及楼盘。