(文章同步自个人公众号"行研随笔",欢迎大家关注交流)

前不久一个好友分享了一篇文章,一家卖老鼠的公司年收入高达2.6亿,正在申请科创板上市,听着确实有意思,于是我简单地看了看这家公司,扒了扒招股说明书和相关资料,上市后这会是机构投资者关注的标的之一,感兴趣的朋友们可以持续跟踪喔。

#01公司简介

这个养老鼠的公司叫 药萃集康,所养的老鼠主要用于医学研究而非食用。

公司依赖基因编辑技术定向敲除或者修饰小鼠基因,从而给医药临床研究提供相应品种的小鼠以及直接提供对应的技术服务。

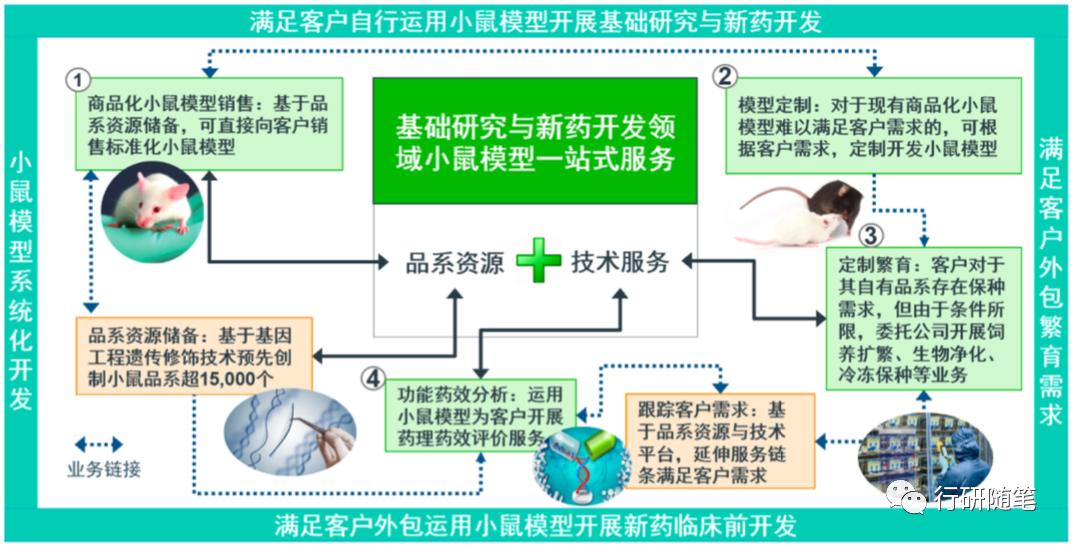

药萃集康业务模式

公司于2017年在南京成立,但是发展势头很猛,短短三四年便在成都、佛山、大兴建立子公司。

从布局来看基本辐射了各个地区全国市场,同时积极拓展海外市场。

公司小鼠模型年销售超过 60万只,主要用于肿瘤药研究、糖尿病以及动脉粥样硬化等疾病研究。

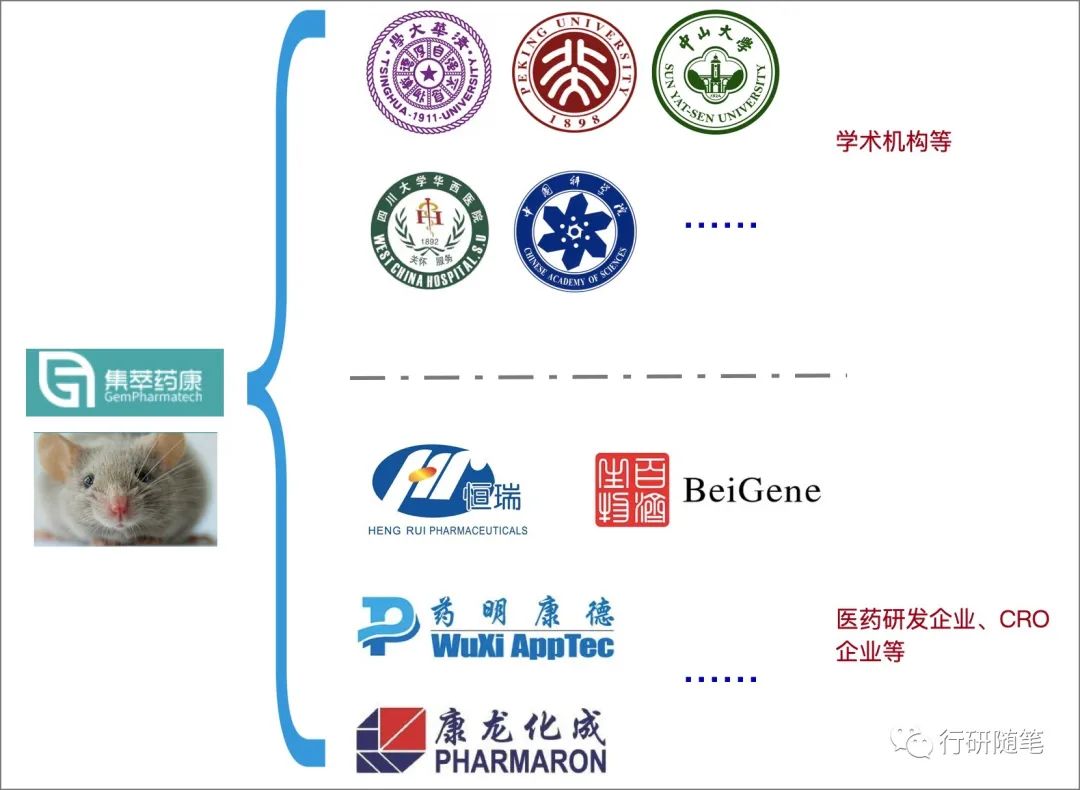

公司目前主要的服务的客户超过 1000家,集中在学术机构以及医药研发企业和医药服务企业等,部分代表性客户如下:

公司服务客户矩阵

公司的创始人董事长高翔博士,是行业知名从业者。

同时系教育部长江学者奖励计划特聘教授、国家杰出青年科学基金获得者。

国家科学技术进步奖二等奖和教育部科学技术进步奖特等奖获得者。

曾兼任亚洲小鼠突变和资源学会理事长、中国细胞生物学学会副理事长等职。

现兼任国家遗传工程小鼠资源库主任、国家实验动物专家委员会委员、国际小鼠表型分析联盟指导委员会委员。

公司核心技术团队稳定,拥有约20年的实验动物领域研究经历,是国内最早开展小鼠模型研究及产业化应用的团队之一。

制作了国内首个基于胚胎干细胞重组技术的条件性基因敲除小鼠,并在国内率先将CRISPR/Cas9基因编辑技术用于小鼠模型制作,在实验动物小鼠模型研究开发领域积累了丰富经验。

截至2020年末公司累计形成超过 16000种具有自主知识产权的商品化小鼠模型,品系资源数量稳居行业前列。

具有核心技术与资源禀赋双重壁垒。同时公司开展“斑点鼠计划”,旨在预先构建小鼠所有蛋白编码基因的敲除品系库,涵盖肿瘤、代谢、免疫、发育、DNA 及蛋白修饰等研究方向的基因。

前瞻性地为生命科学研究提供全新工 具选择与可能路径方向。

整体来说公司处于快速发展时期,公司创始人背景专业,团队稳定,同时积极拓展业务范围,本次上市主要是为了进一步扩大产能,进行相关繁育基地建设。

#02行业市场

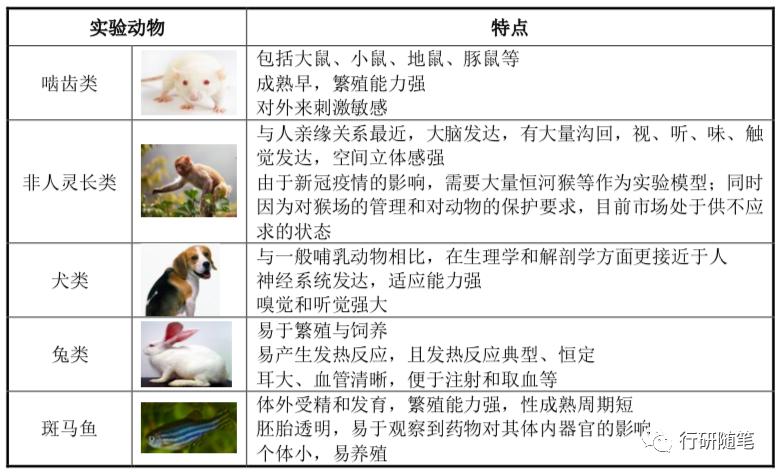

根据中国医学科学院医学实验动物研究所估算,目前实验动物产业总产值在200亿元以上(不包括技术服务),主要常用的实验动物有以下几种:

实验用动物种类

其中实验小鼠应用最为广泛。小鼠模型研究有一百多年的历史,生理生化及生长发育的调控机理和人类基本一致。

根据Frost & Sullivan统计,全球动物模型市场(不含动物模型相关服务) 从2015 年的108亿美元增长至2019年的146亿美元,复合年增长率为7.8%。

到2024年,全球动物模型市场预计增长至 226亿美元,复合年增长率为9.2%:

全球动物模型市场规模及增速

中国动物模型市场相对处于发展早期、高速增长阶段。

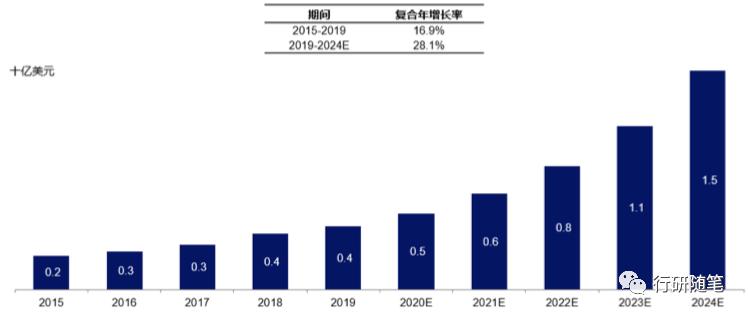

根据 Frost & Sullivan 测算,以总收入计,中国动物模型市场(不含动物模型相关服务)从2015年的2亿美元增长至2019年的4亿美元,复合年增长率 16.9%。

预计到2024年,中国动物模型市场总额将增长至15亿美元,复合年增长率约为 28.1%:

中国动物模型市场规模及增速

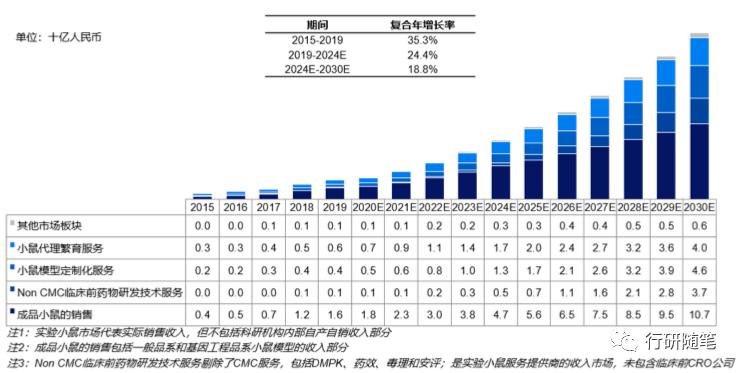

随着生命科学研究和新药开发的蓬勃发展,预计到2024年,国内啮齿类实验动物产品和服务的总市场规模预计将增长至98亿元人民币,复合年增长率约为24.2%。

预计至2030年,其市场总规模预计将进一步达到 272亿元人民币,复合年增长率约为18.5%,整个行业处于飞速发展期:

我国啮齿类动物实验市场规模及增速

在啮齿类实验动物模型中,小鼠模型占据 85%比例,其国内产品和服务市场也呈高速增长态势。

2019年市场规模为28亿元,预计到2024年市场规模将达到84亿元人民币,复合年增长率约为24.4%;到2030年,国内实验小鼠产品和服务的整体市场规模将达到 236亿元人民币:

国内实验小鼠产品市场规模及增速

公司主要的竞争对手有维通利华中国子公司、南模生物(定制繁育服务领域第一)、赛业生物、百奥赛图等,整体竞争格局如下所示:

公司业务竞争格局

公司各个领域均有涉及,且排名前列,整体实力较为均衡。

随着市场的飞速发展,公司所处的赛道也是所谓的好赛道之一。

目前南模生物已经二次提交了IPO申请,现已通过证监会的问询,进程上是快于药萃集康的,上市后的估值水平可以作为参考之一。

国外市场上可以参考的行业公司为Jackson Lab。

#03经营财务概况

先简单看看公司的整体收入分布情况,小鼠销售是公司的大头,占据了 60%左右的份额,且比例相对稳定。

定制繁育业务和模型定制业务其实还是有所压力,增速放缓明显,老牌竞争对手南模生物等可能给予了一定的压力。

公司业务构成

对比南模生物和药萃集康的主要财务指标:

主要竞争对手财务对比

小鼠销售的市场空间相较于定制和繁育来说相对较大,南模生物目前来看增速放缓明显,发展似乎到了瓶颈期,药萃集康整体的增长和净利率水平均较高。

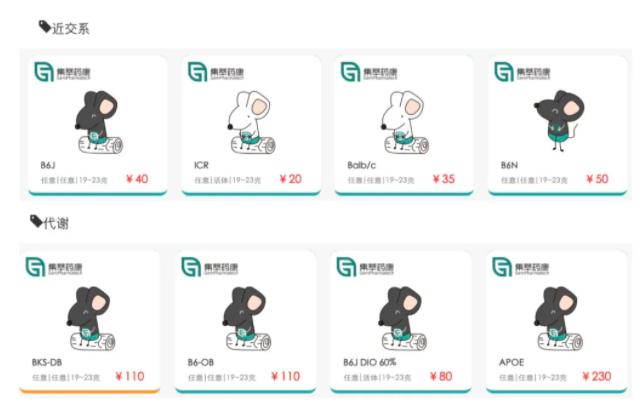

从公司的官网小鼠商城来看,目前主要集中的品系有近交系、代谢系、肿瘤系、人源化(将相关基因接入小鼠体内)。

单只小鼠的售价附加价值来看人源化>肿瘤>代谢>近交,目前主要的科研研究集中在肿瘤领域。

近交及代谢类小鼠报价

肿瘤及人源化小鼠报价

#04需要关注点

公司上市后需要持续关注的点个人认为有以下几方面:

A.公司业务结果的改善:从以小鼠销售为主导,慢慢加强小鼠的繁育、定制化业务、功能药效业务的增长,拓展业务增长点,相应服务的估值水平理应高于小鼠销售,这点在目前的CRO\CDMO领域等可以借鉴。

B.销售小鼠的结构,附加值较高的小鼠应当持续占比不断提高,较为优秀。

C.公司的研发和销售费用。研发是公司品类丰富的基础,销售则是公司现金流的保障。

D.技术风险:主营业务系利用基因工程技术创制小鼠动物模型并提供相关服务,部分生产环节需要使用 CRISPR/Cas9 基因编辑技术,该技术率先由Broad公司取得专利,目前广泛应用于全球分子生物学研究领域,不属于美国出口管制技术。但由于该技术仍处于专利保护 期限内,从商业逻辑和行业惯例来看,专利权利人通常以广泛合法授权的方式获取商业利益。不确定是否会受到中美关系的影响,但概率较低。

(文章同步自个人公众号"行研随笔",欢迎大家关注交流)