《国务院关于加强地方ZF融资平台公司管理有关问题的通知》(国发〔2010〕19号)中提到过,地方ZF融资平台是指由地方ZF及其部门和机构等通过财政拨款或注入土地、股权等资产设立,承担ZF投资项目融资功能,并拥有独立法人资格的经济实体。从这个定义看,城投是由地方ZF及相关部门设立,核心是地方ZF相关职能的延伸,并不完全以盈利为主要目的。

01 城投报表怎么看?

城投报表分析的核心点不在盈利能力,作为承担ZF相关职能的主体,盈利最大化一定不是城投公司的战略目标。我们之前说过,ZF是唯一合法垄断*力暴**、管理社会的机构。

作为ZF职能的延伸,以垄断资源为基础实现高盈利很容易实现,但伤害的却会是整个经济体的活力。因此,城投公司盈利能力弱不是问题,强反而是问题。

城投报表分析的核心点也不在资产变现能力,真违约了,ZF划转的资产你能处置?就算你能谁敢买呢?

城投报表分析的核心点在科目背后蕴含的其与ZF的关系,资产端是资金的表现形式,说明城投的业务范围;负债端是资金的来源,代表城投的博弈能力。

资产端看公司承担的政府职能,从经营资产(固定资产、无形资产、存货、在建工程等)规模看城投公司承担的基础设施建设投融资建设等职能;从投资资产(长期股权投资、可供出售金融资产、持有至到期投资、其他应收款)规模看公司承担的国有资产运营管理职能。

如果公司承担了大量核心市政基础设施投融资建设,或者运营管理着地方政府重要的国有资产,则说明公司对政府很重要;反之则反。接着评估这一职能是否可舍弃:如果城投撩挑子了,ZF是否能在短时期内找到备胎承担该项职能,还是说需要自己亲自上阵。

权益端看公司得到的ZF支持,负债端看公司违约的破坏力。城投公司经营和投资形成的资产,或者是ZF资金注入购买,或者是ZF资产划转而来,又或者是以对金融机构等的有息负债、对下游企业无息占款形成。

权益构成体现政府历史支持情况,而大量应付账款说明城投对下游产业的占款能力。一旦城投资金被收紧,或将通过拖欠下游企业账款或展期金融机构*款贷**的方式转嫁压力。这就是为什么“监管枪枪对准城投,倒下的却是环保、建筑类民企”的成因,也是很多人认为城投公司绑架金融机构和ZF的原因。

总结说来,资产负债表分析的重点逻辑是,城投承担的ZF职能越显著,其违约的破坏面越大,ZF支持的意愿就越强。这可以作为识别真假城投的标准:不是地方ZF出资成立的就是城投,比如,地方ZF办个食堂;也可以作为城投转型分析的切入点:转型资产端意味着业务范围的调整,而负债端则意味着其与ZF关系的重塑。

02 如何判定是否是否属于城投平台?

第一步,看股权。公司实际控制人如果不是地方ZF及相关部门(GZ委、CZ局、SL局、JT局、ZJ局、开发区GW会等),可能存在假国企的情况,我们会进行排除。能够辨别企业到底是国企还是民企,但是往往不能区分城投和产业国企。城投的控股股东最常见的是XXGZ委,XXCZ局,XX人民ZF,XXGW会,也有少部分城投的控股股东是XX办公室,XX经济中心等等,反正都是ZF相关部门及单位。

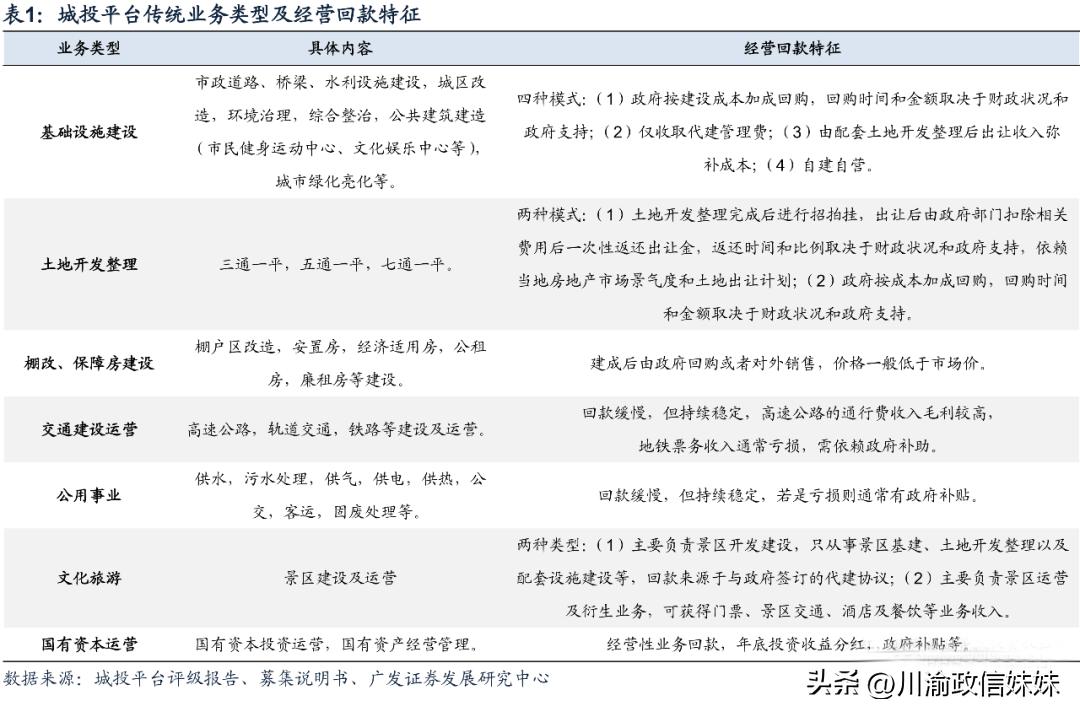

第二步,看业务类型。城投的业务类型一般包括土地开发与整理、保障房建设、城市建设与开发、水务、供热供电、园区、文旅项目开发与经营等;通常土地开发与整理、保障房建设和城市建设与开发这三种最主流的纯公益类的业务,城投属性最强,水务、供热供电等准公益性项目次之,园区、文旅项目的开发与经营等偏市场化的业务城投属性最弱。目前城投平台转型是大势所趋,中央和地方都不断出台政策要求平台加快转型。

因此,除了传统的城投业务外,平台所从事的经营性业务越来越多,主要包括房地产、建筑施工、商品销售(贸易)、金融和产业投资等。部分平台还通过直接收购上市公司,拓展经营性业务,行业种类多样。不过,对于一些GDP依赖旅游业务的城市,譬如铜仁、张家界等,经营文旅项目业务的城投属性要适当提升。

第三步,看收入来源于政府的比例以及与ZF关系的密切程度。主要是结合财务报表附注,计算应收账款来源于ZF及相关部门的比例,通过与ZF及相关部门之间的其他应收、应付等往来款的规模与占比,以及ZF资产注入、补助的规模与稳定性,来判断公司与ZF关系的密切程度。

我们主要从城投与地方ZF关系紧密程度、城投平台重要性、有息债务结构、财务指标四个维度进行分析。由于城投在一定程度上绑定了地方ZF信用,我们倾向于认为与地方ZF关系越紧密的城投,安全性相对越高。我们采用5个指标来衡量城投与地方ZF关系紧密程度,分别为业务类型,营业收入来自ZF或公用事业、道路通行费占比,应收类款项来自政府占比,实收资本&资本公积,政府补助稳定性。

03 如何判别国有资本运营平台是否属于城投?

城投平台名单判定中,最难判断的是国有资本运营平台,也就是通常所说的产投平台,市场目前并没有统一口径。

从定义上看,按照地方发展规划和产业政策的要求,结合当地国有资源,运用一定市场化竞争机制,以实现国有资产保值增值为首要目的,承担一定政策性融资职能的公司属于国有资本运营平台。

相比普通产业类国企,国有资本运营平台作为“壳”的色彩更加浓厚,一般由不同子公司负责具体业务板块的经营。那么这一类平台,到底是否属于城投?我们认为核心也是看其是否承担一定地方ZF相关职能。具体来看,如果同时符合以下特点,我们就认为是城投。

1、评级报告、募集说明书中会提到公司是当地的国有资本运营、国有资产经营管理、产业投资平台等字样。

2、在补贴、股权、土地等资产划拨、资金注入等方面会得到ZF的大力支持。

3、公司还承担一点基建、土地开发整理、公用事业等(准)公益性业务,并不完全都是经营性业务。