2022年度个人所得税汇算清缴自2023年2月16日(含)后可预约办理了!以下这6个要点,各位纳税人务必再次进行确认!

01

哪些人需要办理汇算清缴?

2022年度个人所得税汇算清缴可在2023年2月16日(含)后,通过手机个税APP或者自然人电子税务局官网(https://etax.chinatax.gov.cn/)预约办理时间。

一、哪些人需要办理汇算清缴?

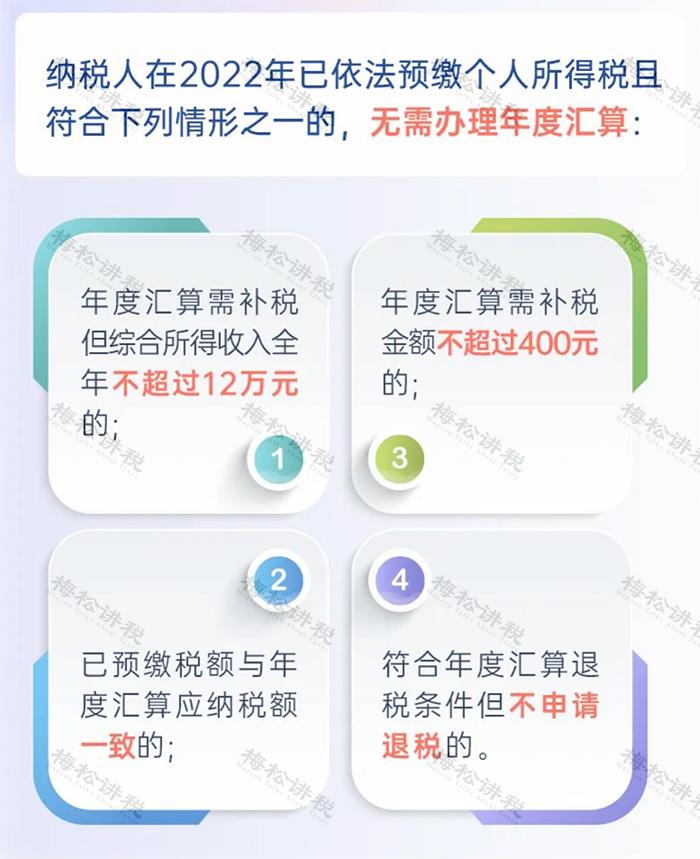

二、哪些人无需办理汇算清缴?

02

纳税人汇缴办理的3种方式

一、自己办

纳税人可优先通过手机个人所得税APP、自然人电子税务局网站,自行办理年度汇算,税务机关将提供“申报表项目预填”服务(不方便通过上述方式办理的,也可以通过邮寄方式或到办税服务厅办理)。

二、单位办

即通过任职受雇单位(含按累计预扣法预扣预缴其劳务报酬所得个人所得税的单位)代为办理。纳税人提出代办要求的,单位应当代为办理,或者培训、辅导纳税人完成年度汇算申报和退(补)税。

三、委托办

即委托受托人(含涉税专业服务机构或其他单位及个人)办理,纳税人需与受托人签订授权书。单位或受托人为纳税人办理年度汇算后,应当及时将办理情况告知纳税人。纳税人发现年度汇算申报信息存在错误的,可以要求单位或受托人更正申报,也可自行更正申报。

03

纳税人可以扣除的费用有哪些?

费用是在收入额的基础上进行扣除的,因此,在说明扣除的费用之前,我们首先要说明关于综合所得收入额的计算:

(1)工资薪金:以取得的全部所得作为收入额;

(2)劳务报酬所得:以收入减除20%的费用后的余额为收入额;

(3)特许权使用费所得:以收入减除20%的费用后的余额为收入额;

(4)稿酬所得:以收入减除20%的费用后的余额为收入额,同时,收入额减按70%计算,即稿酬所得收入额=稿酬所得×(1-20%)×70%。

纳税人可以扣除的费用主要包括以下5大类:

一、基本减除费用

|

扣除项目 |

扣除内容 |

扣除标准 |

|

基本减除费用 |

为维持基本生计而发生的支出 |

60000/年 |

二、专项扣除

|

扣除项目 |

扣除内容 |

扣除标准 |

|

基本养老保险 |

社会保险 个人 负担 部分 |

国家或省(自治区、直辖市)人民政府规定的缴费比例或实际交付的金额 |

|

基本医疗保险 |

||

|

失业保险费 |

||

|

住房公积金 |

个人缴存 的住房 公积金 |

≤(工作地所在设区城市上年月均工资)×3×12% |

三、专项附加扣除

|

扣除项目 |

扣除内容 |

扣除标准 |

|

|

子女教育 |

子女接受全日制学历教育和学前教育 |

每个子女每月 定额1000元 |

|

|

继续教育 |

学历教育 |

学历教育每月定额400元 |

|

|

职业资格教育 |

职业资格教育在取得证书 当年 定额扣除3600元 |

||

|

大病医疗 |

与基本医疗相关的医疗费扣除医保报销后个人负担 累计大于15000 元的部分 |

办理汇算清缴时在 80000元限额 内据实扣除 |

|

|

住房*款贷** 利息 |

本人或其配偶 购买中国境内住房,发生的首套住房*款贷**利息 |

每月1000元定额扣除 |

|

|

住房租金 |

在主要工作城市 没有自有住房 而发生的住房租金支出 |

直辖市、省会城市、计划单列市以及国务院确定的其他城市 |

每月1500元 |

|

其他城市 |

市辖区户籍人口>100万每月1100元 |

||

|

市辖区户籍人口≤100万每月800元 |

|||

|

赡养老人 |

赡养老人支出 |

独生子女,每月定额2000元 |

|

|

非独生子女每人分摊额度≤1000元/月 |

|||

|

3岁以下婴幼儿照护支出 |

照护 3岁以下 婴幼儿子女的相关支出 |

每个婴幼儿每月 1000元定额扣除 |

|

四、其他扣除

|

扣除项目 |

扣除内容 |

扣除标准 |

|

企业年金职业年金 |

个人负担 部分 |

≤本人缴费工资计税基础×4% |

|

符合国家规定的商业健康保险 |

保险公司 参照个人税收优惠型健康保险产品 指引框架及示范条款开发的符合规定条件的健康保险产品 |

2400 元/年 |

|

税收 递延型商业养老保险 |

有 保险公司承保 的一种商业养老年金保险,主要面向缴纳 个人所得税 的社会公众 |

按当月(年)工资薪金、连续性劳务报酬收入、经营收入的 6%和1000元(12000元/年)孰低 计算 |

|

个人养老金 |

自2022年1月1日起,试点地区纳税人按照要求缴纳的个人养老金 |

12000 元/年 |

|

国务院规定可以扣除的其他项目 |

||

五、公益性捐赠

|

扣除项目 |

扣除内容 |

扣除标准 |

|

公益性捐赠 |

通过境内 公益性社会组织、县级以上人民政府及其部门 等国家机关,向教育、扶贫、济困等公益行慈善事业捐赠 |

一般情况:应纳税所得额 30% 限额内 |

|

特殊情况: 全额 扣除 |

04

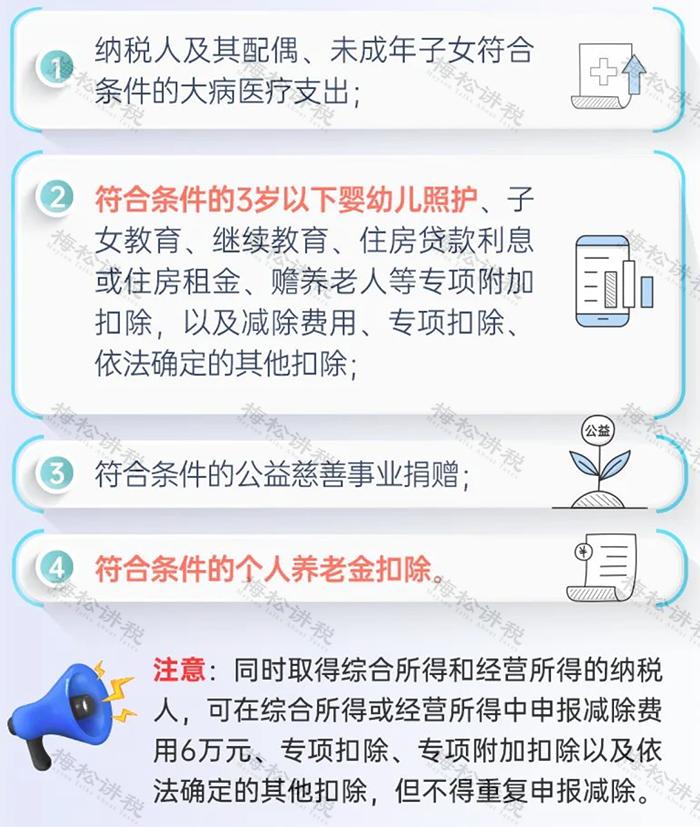

哪些费用可以在汇缴期间补充扣除?

下列在2022年发生的税前扣除,纳税人可以在年度汇算期间填报或补充扣除:

05

3岁以下婴幼儿照护

如何补充扣除?

3岁以下婴幼儿照护支出 自2022年1月1日起 开始执行,扣除限额1000元/月/孩。由于该政策在2022年3月公布,因此对于前3个月的婴幼儿照护支出,大部分家庭可能并未及时通过单位按月扣除,又或者存在前期忘记申报的情况。

对于这种漏报的情况,如何操作呢?(该方法同样适用漏报或修改其他专项附加扣除的情形)

操作步骤如下:

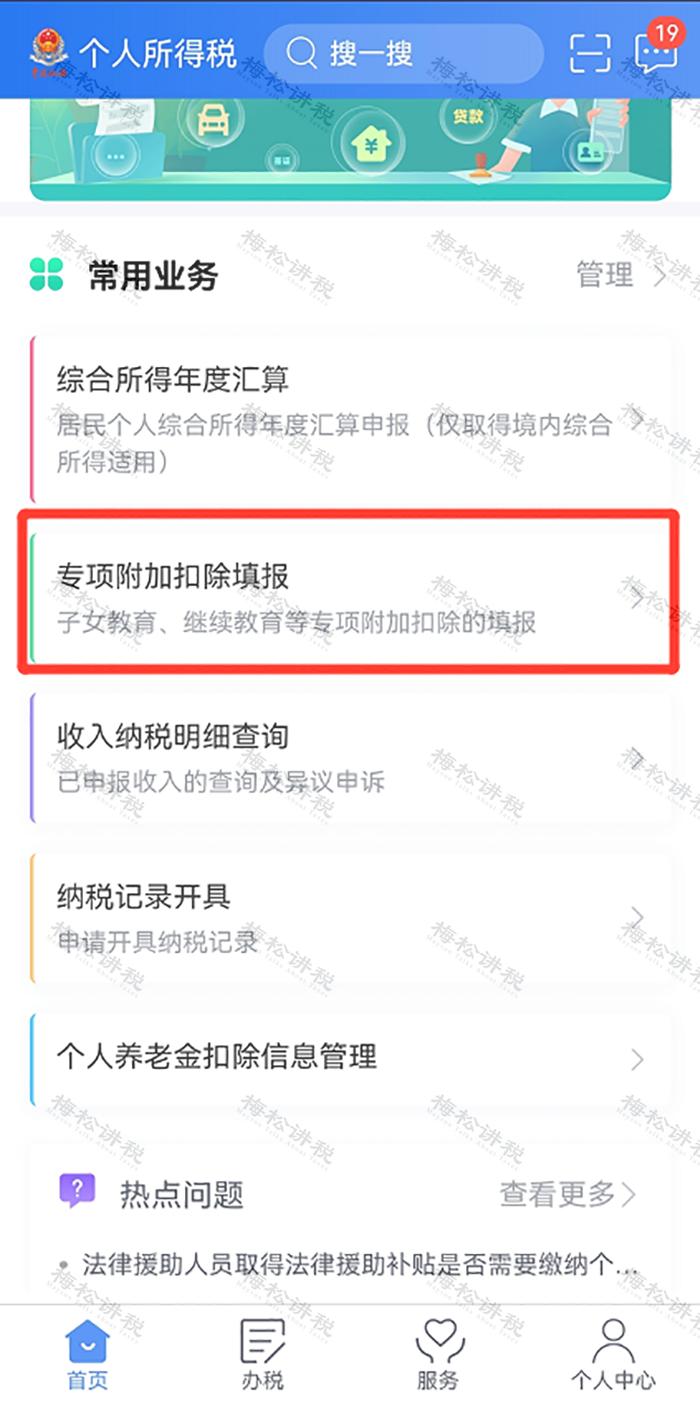

一、登录【个税APP】,进入【首页】,选择【专项附加扣除填报】,在【专项附加扣除填报】界面,选择日期为【2022年】。

二、纳税人需要新增专项附加扣除项目的,直接选择对应的项目进行填报即可,如果要进行修改,则需要点击下方的填报记录进行修改。这里我们以“3岁以下婴幼儿照护”为例,则纳税人需要点击对应的【3岁以下婴幼儿照护】。

三、根据提示,分别填写【基本信息】、【子女信息】、【设置扣除比例】以及【申报方式】。对于申报方式,这里只能选择【综合所得年度自行申报】。

温馨提示:

3岁以下婴幼儿照护支出自2022年1月1日可以扣除,2021年和2020年出生的婴幼儿,2022年可全年均享受该项专项附加扣除。

06

个人养老金如何扣除?

个人养老金同样自2022年1月1日在试点城市开始执行,扣除限额12000元/年。对个人养老金的扣除,操作步骤如下:

一、登录【个人所得税APP】,点击首页【常用业务】—【管理】;在【首页常用业务管理】中找到【个人养老金扣除信息管理】,点击“+”,然后点击保存。

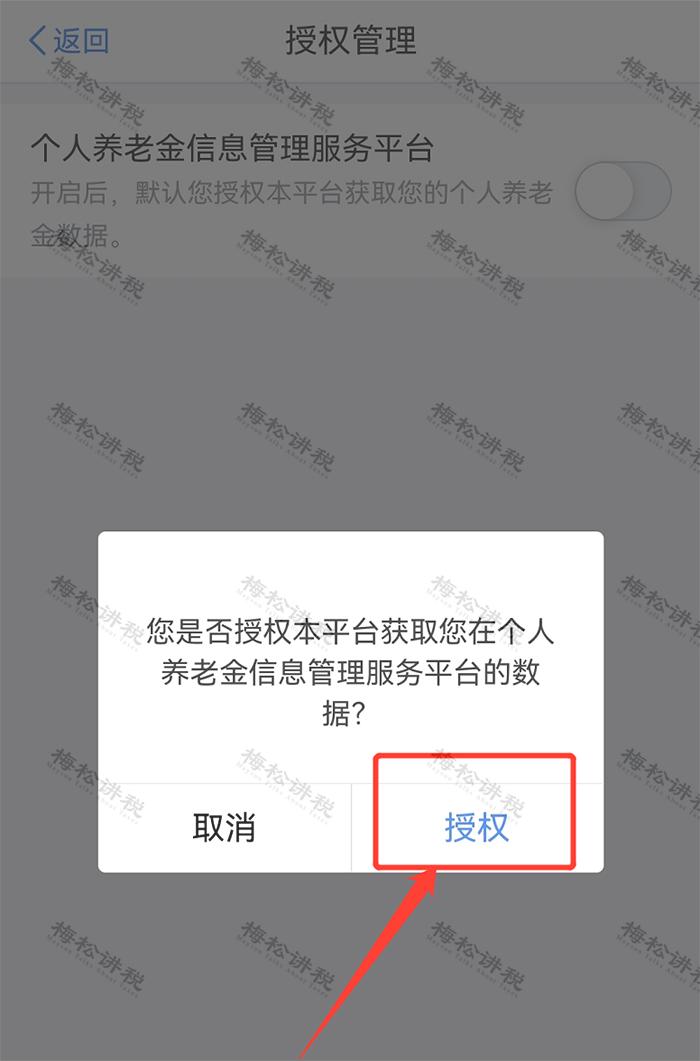

二、回到首页,【常用业务】板块下,已经添加上了【个人养老金扣除信息管理】模块,点击进入;点击右上方【授权管理】。

三、点击“授权”,完成个人养老金的数据添加。

完成后,个人的养老金数据就已经同步到个税系统中,可以按时享受限额扣除了。

看到这里,细心地小伙伴会发现,个人养老金的扣除跟其他扣除不太一样,需要“扫码录入”,而需要扫描的就是“ 个人养老金缴费凭证上的二维码 ”。

这个二维码去哪里*载下**呢?

一、手机端操作步骤

在手机端,可以通过【掌上12333】APP*载下**:

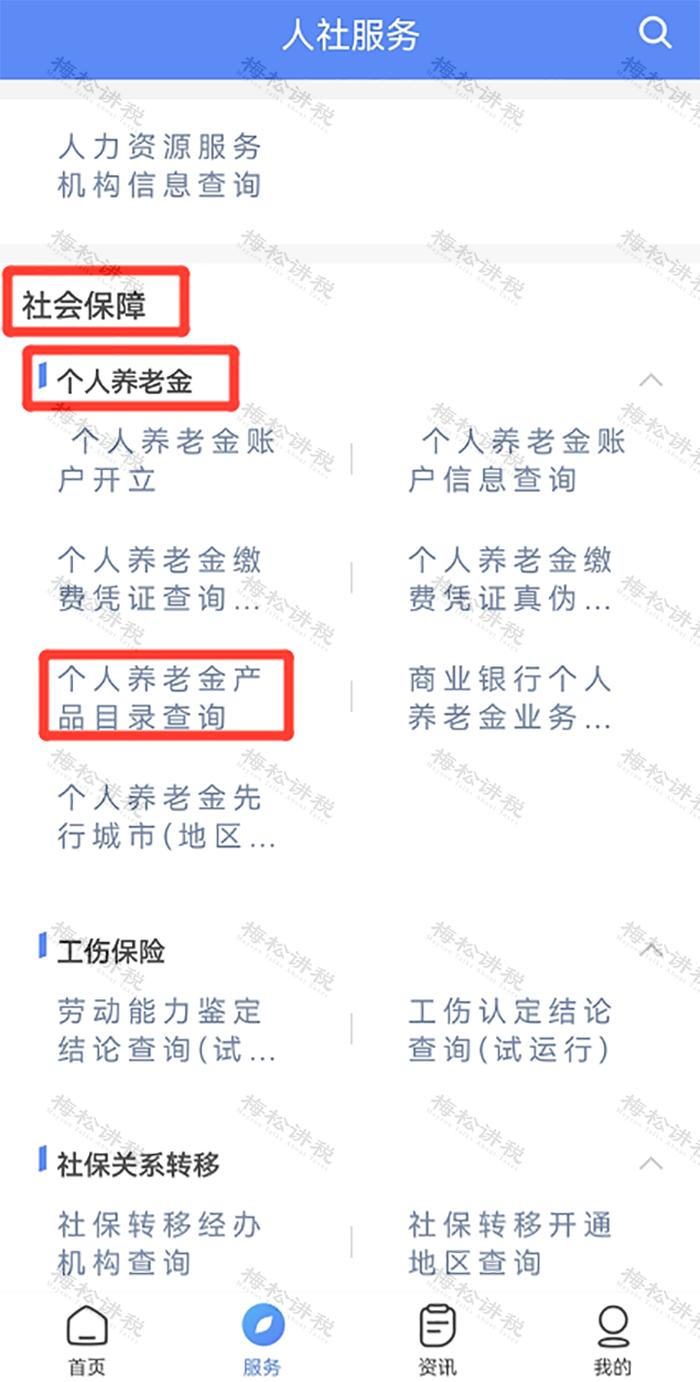

(1)登录【掌上12333】APP,进入【首页】,点击【更多服务】,下拉找到【社会保障】—【个人养老金】—【个人养老金缴费凭证查询】。如下图:

(2)点击进入【个人养老金缴费凭证查询】后,选择【缴存年度】(必填)和【缴存月度】(选填)后,点击【查询】,即可查询相应的缴费凭证。如下图:

注:手机端每月5日起,参加人可以通过国家社会保险公共服务平台查询*载下**上月的个人养老金缴费凭证;每年1月15日起,参加人可以查询*载下**上年的个人养老金缴费凭证。

二、电脑端操作步骤

电脑端可以通过“国家社会保险公共服务平台”(http://si.12333.gov.cn)*载下**。

(1)登录【国家社会保险公共服务平台】,进入【首页】,在上方菜单栏可以看到【个人养老金】,点击进入【缴费凭证查询打印】。如下图:

(2)点击左侧【缴费凭证查询打印】,输入【缴费年度】,点击【查询】,即可查询当年缴费凭证,获取二维码。如下图:

注:电脑端,个人养老金年度缴费凭证出具时间为下年一月。

相应的凭证*载下**后,缴费凭证右上角的二维码,即个税APP需要“扫码录入”的二维码,扫一扫之后,就能够进行抵扣啦~

来源:财务第一教室,税务大讲堂,梅松讲税,税台,税务经理人,财务经理人