周边认识的人,从去年10月份到现在,很多家庭都增添了新的成员,甚至像头条、知乎这类网页,也在同时间段,收到不少咨询孩子保险配置的问题。

虽然之前针对孩子的险种和产品,都有写过相关的文章,但因为没有规整在一起系统的说过,很多人还是有不少疑惑,借此、本文准备相对系统和完整的聊一下!

文中所谓的孩子的保险,不是孩子出生后,在社区或乡镇里办的医保卡哟,是指的商业保险!

很多人都是在成为父母后,最先考虑的就是给家里的孩子配置保险,这一点,无论从家庭责任、还是对孩子的爱护方面,都是很正确的决定。所以先为天下的父母们的爱点赞!

对于孩子商业保险的配置问题,完整的适合孩子的保险方案,应该是从两个大的方面入手:保障类和储蓄类。

所谓的保障类,即重疾险、医疗险、意外险的配置;在此基础上如果经济条件允许,可以进一步考虑所谓的储蓄类,即教育年金、储蓄险的配置。本文主要针对保障类,下篇文章会针对储蓄类。

01 重疾险

重疾险产品是凭合同约定的疾病按保额一次性赔付(非报销)。给孩子买重疾险,主要是弥补孩子罹患重疾期间,家长照顾孩子无法工作而导致的收入损失,以及解决大额医疗费用,提升医疗质量,解决康复及护理费用等。

而且孩子年龄小,身体状况好,越早购买价格越便宜,保障时间也越长。可叠加理赔。

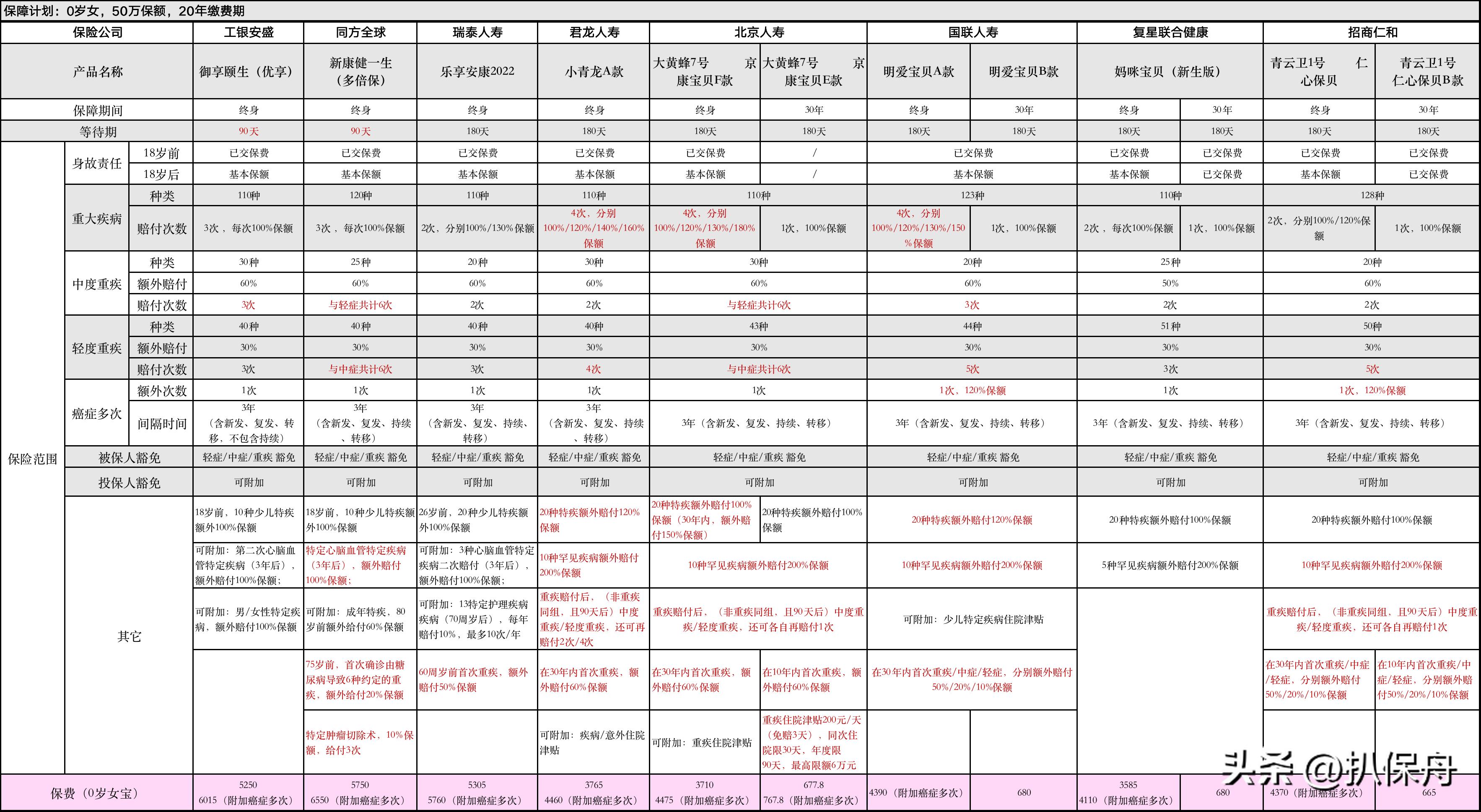

我挑选出来的几款适合孩子的重疾险产品(图1),以0岁女宝宝,50万保额为例。

图1

一般情况下,对于孩子的重疾险,我是建议尽量要配置一份终身重疾+一份定期重疾。终身重疾的保额(一线城市可以50万起步,二三线城市可以30万起步);定期重疾,因为价格便宜,可以直接考虑50万起。

对于终身重疾,图1中的产品均是不分组多次赔付的产品,这么选的原因是什么呢?如果了解保险或是看过我以前文章的朋友应该比较了解,不了解有额没关系,把相关文章放这↓,可以再学习一下~

6款少儿重疾险测评比较,助力孩子保障的选择

重疾多次赔付,可能不是你想的那样哟

解析重疾险叠加理赔,带你详读合同条款

高性价比重疾险,应具备的9个标准

因为涉及品牌知名度、以及其它一些附属的某些部分人关注的保障责任的不同,导致价格在3600-5300不等,贵一点的像同方,因为主险附带了特定心脑血管的二次赔付,价格在5700多。如果比较在意恶性肿瘤类疾病,附加上恶性肿瘤的二次赔付,价格则在4100-6500不等。

对于定期重疾,通常建议给孩子配置保障期30年的,主要是为了在终身重疾的基础上提升保额,保证孩子成人前有足够的保额,可以不附加身故、重疾多次、以及恶性肿瘤多次,价格基本比较一致,在670-680左右,主要就是选择保障责任更为丰富和全面的。比如大黄蜂7号和青云卫1号。

所以,对于0岁女宝而言,50万终身重疾+50万定期重疾,价格基本在4300-7200之间。针对其他保额,基本按照对应的额度进行比例的换算,就能大体了解价格。

当然,还是要根据自己的情况衡量,这样搭配的目的是,既保证了孩子终身有一份打底的保障,以避免中间出现身体问题而导致后续无法购买的风险;又保证了孩子成年前有足够的保额。孩子的重疾险,尽量考虑包含少儿特定疾病的(图1中的产品都有包含)。

02 医疗险

医疗险,主要用于解决医疗费用,补充社保的不足,医疗保险为补偿型,无论购买多少,最大报销金额为实际使用金额。

一般宝宝在5岁内,身体免疫力比较低,生病的概率都比较高,尤其是1-3岁内的孩子,经常会因为感冒发烧导致咳嗽肺炎、或是吃坏肚子导致急性肠胃炎、又或者受凉导致肠套叠等等,然后就需要进行住院治疗。

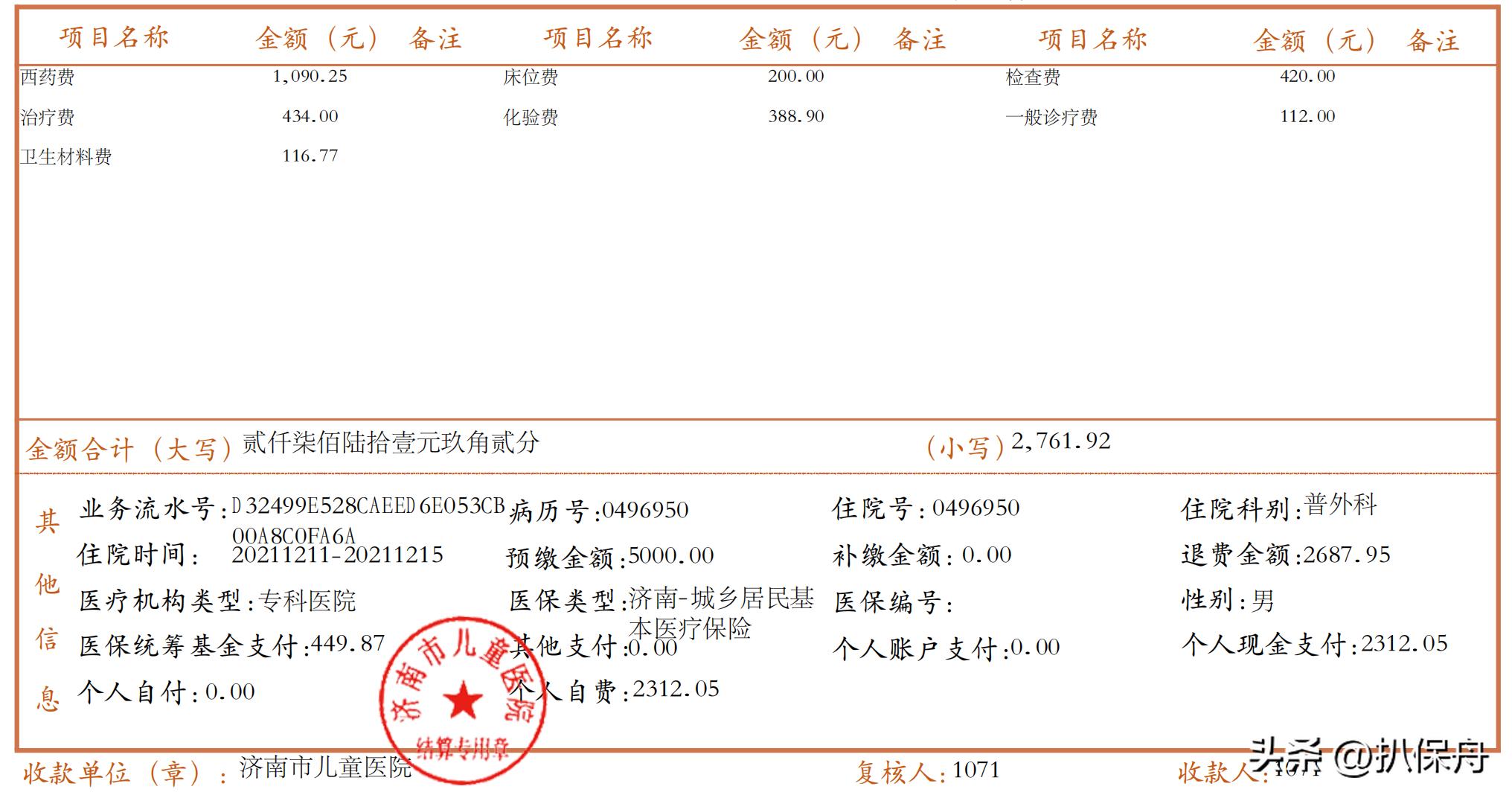

这类问题的住院,通常花费会在2000-7000不等,而医保卡会有门诊和住院的一个起伏线,而后是报销有一定的比例,所以大部分都是需要自费的(图2,住院总计花费2700多,医保只报销了449,个人自费部分就是2300多,另外住院前后还有很多天的门诊用药,医保也没有报销)。

图2

像这种情况,就是需要有份商业医疗险,来补充医保的报销。对此,我一般建议5岁内的孩子,选择购买住院0免赔的中端医疗险,因为这类产品相较于百万医疗险,没有1万的免赔额,更容易达到理赔标准,而且如果经济条件允许,还可以选择到特需/国际部就诊,以及增加门诊报销责任等等,整个的就医体验会好很多。

相对百万医疗和小额医疗,这款中端医疗险可甜可咸!

↑这篇文章里的产品就是我常推荐的一款中端医疗险产品,而且现在这类产品,基本保障责任和价格差别不大,100万左右的保额,保费基本都在1000元左右,所以具体选择哪款,主要看个人喜好。

03 意外险

意外险,是针对意外一些突发状况导致的医疗、伤残进行赔付。对于小孩子,发生磕磕碰碰,或是猫抓狗咬、需要打疫苗,以及烧伤、烫伤的等等情况,都是很常见的,所以配置基础的意外也是很有必要的。

通常意外险的价格都比较便宜,相关产品可以参见文章↓~

活泼好动的孩子们,怎少得了少儿意外险

介绍过四款性价比不错的产品,价格依照保障额度及就诊医院的同,价格在100-600元,通常周边的朋友会选择100多元的20万保额的产品。

04 小结

这样把小孩子的保障类的险种综合起来,且按照目前市面上性价比不错的产品来说,基本上,如果0岁宝宝,配置重疾险(50万终身重疾+50万定期重疾)+中端医疗险(100万保额,住院0免赔,普通部,无门诊责任)+意外险(20万),一年的费用总计约5500-8300之间。

具体到某个小孩子,则要根据孩子的具体年龄,以及选购的额度,价格还会有所不同。

其实对于小孩子的保险,一般建议在孩子出生后30天左右,就第一时间安排上,除了保费便宜外,就是还没有做过任何检查、没有任何异常体况的记录,我们选择产品具有最大的主动权。

这一点,其实对于有些家长应该是深有体会的,就是孩子在1岁内有过住院,想再配置保障时,真的是很被动,先是会询问之前的问题是否痊愈、然后就是痊愈后的时间是否超过半年、不然就是让做复查。但说实话,有过住院史,不少在复查的时候,还是不容易通过的。

所以,本来可以好好选产品的,最后可能变成被选择,只能看哪家保司愿意承保。

希望通过这篇文章,再有朋友不清楚关于小孩子保险怎么买的时候,能有一个相对全面的印象和概念,知道该怎么买、买多少、花费大约是多少、产品的保障责任可以最大化的拥有哪些......

千万要了解自己的需求和目的,不要又被带跑偏了~

结语:这是适合多数家庭配置保障方案的一个思路和攻略。当然,如果是财务完全自由、追求高品质,那再另当别论!

好了,文章就到这里了

如果觉得有收获

记得 点赞、关注 后再走哟