11月25日,人力资源和社会保障部宣布个人养老金制度启动实施,同时公布了全国36个先行试点城市名单。青岛市作为山东省先行试点城市之一(还有东营市),同步启动实施个人养老金制度。

这几天有不少客户咨询要不要开立个人养老金账户,今天就大家关心的问题一一解答。本文有点长,主要包括一下内容:(1)什么是个人养老金?(2)个人养老金到底有什么特别的税收优势?(3)谁可以开立个人养老金账户,怎么缴费、怎么领取?(4)4、个人养老金账户,是否“保本保息”?

1、什么是个人养老金?

个人养老金是指政府政策支持、个人自愿参加、市场化运营、实现养老保险补充功能的制度。个人养老金实行个人账户制,缴费完全由参加人个人承担,自主选择购买符合规定的储蓄存款、理财产品、商业养老保险、公募基金等金融产品(以下统称个人养老金产品),实行完全积累,按照国家有关规定享受税收优惠政策。

最核心是:与社保养老不同,个人养老金由个人自愿参加,缴费(每年限额1.2万元)完全由个人承担,账户里所有的资金及收益全部归个人所有。

2、个人养老金到底有什么特别的优势呢?

个人养老金全部由个人缴费,而且自主购买包括存款、理财、养老保险、公募基金等,也不一定非要通过个人养老金账户。

那么个人养老金到底有什么特别的优势呢?主要体现为“税收优惠政策”。

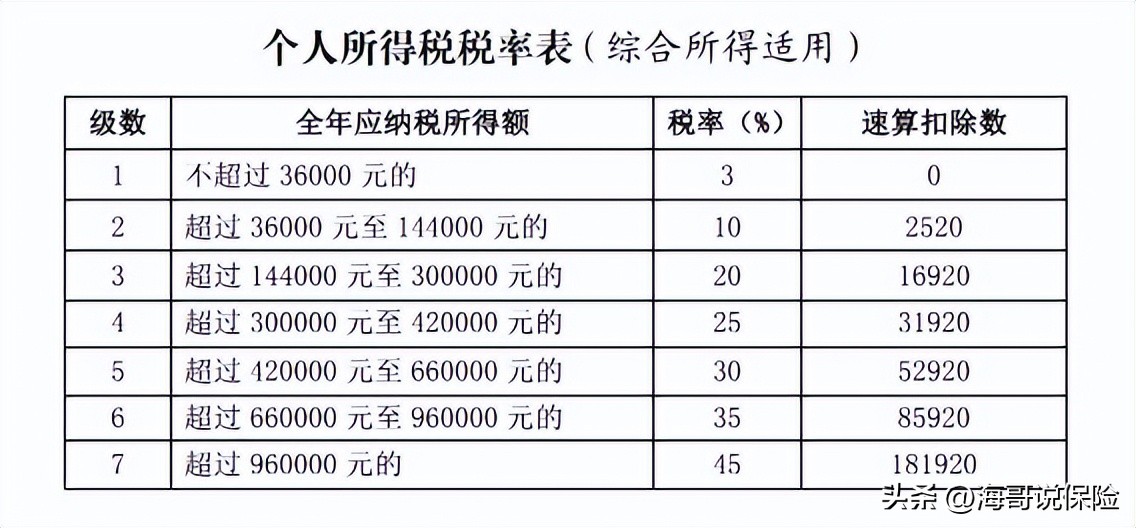

在缴费环节,个人向个人养老金资金账户的缴费,按照12000元/年的限额标准,在综合所得或经营所得中据实扣除;在投资环节,计入个人养老金资金账户的投资收益暂不征收个人所得税;在领取环节,个人领取的个人养老金,不并入综合所得,单独按照3%的税率计算缴纳个人所得税,其缴纳的税额计入“工资、薪金所得”项目。

也就是说:在缴费环节和投资环节不交个人所得税,每年有12000元的税收优惠额度,最后在领取养老金时统一按照3%交税,这就起到了递延个人所得税的作用。对于高收入、高所得税率的人来说,还降低了实际缴纳的个人所得税。

现在个人所得税起征点6万元(每月5000元),个人所得税专项扣除,包括子女教育、继续教育、大病医疗、房贷利息、住房租金、赡养老人、婴幼儿照顾等(以下假设累计专项扣除为每月2000元,全年2.4万)。

①如果您的年收入>12万(6万+3.6万+个税专项扣除2.4万),那么恭喜您,您不仅“节省个人所得税”,还能够享受递延所得税的效果。

比如年收入30万,超过14.4万以上部分适用20%税率,那么买个人养老金会时会减少个税:1.2万×20%=2400元,即使领取时再交3%,也会节省了2040元。

假设有一款年复利3.5%的理财产品,在养老金账户内外都可以买到。那么通过养老金账户购买,本金为1.2万元;而如果从市面上购买,扣除20%的所得税后本金只有12000×(1-20%)=9600元。

每年本金1.2万元按照年复利3.5%的收益,经过20年复利后,本金+收益共35.12万元,扣除3%个税后,可以领取34.07万元。而9600元按照年复利3.5%,20年后仅为28.1万元,相差5.97万元。

这是节省和递延个人所得税的效果,对您有没有吸引力?当然,这种效果的前提是,个人年收入达到12万以上,收入越高,效果越大(最高每年节省1.2万×45%=5400元)。

②如果12万 ≥ 您的年收入 > 8.4万(6万+个税专项扣除2.4万),只能起到“拖延”缴纳所得税的作用。

比如年收入12万,全年共需要缴纳的个人所得税为:应税所得额3.6万×3%=1080元。

同样假设有一款年复利3.5%的理财产品,在养老金账户内外都可以买到。那么通过养老金账户购买,本金为1.2万元;每年本金1.2万元按照年复利3.5%的收益,经过20年复利后,本金+收益共35.12万元,扣除3%个税后,可以领取34.07万元。

而如果从市面上购买,扣除3%的所得税后本金只有12000×(1-3%)=11640元。而11640元按照年复利3.5%,20年后同样是34.07万元。

也就是说,这种情况下,您享受不到“税收优惠”的效果,只是“暂缓”了所得税的缴纳时间。

③如果您的年收入比较低(≤6万+个税专项扣除2.4万),不仅起不到递延或降低所得税的作用,还会多缴纳所得税。

比如年收入8.4万,个税专项扣除后,刚好或低于6万,那么不需要缴纳个人所得税。

与上面一样假设有一款年复利3.5%的理财产品,在养老金账户内外都可以买到。那么本金都是1.2万元;每年本金1.2万元按照年复利3.5%的收益,经过20年复利后,本金+收益共35.12万元。

如果从市面上购买,您就会得到35.12万元;而如果通过个人养老金购买,领取时反而会扣除3%的个税:35.12×3%=1.05万元。

也就是说,这种情况下,您不仅享受不到“税收优惠”的效果,还会“多交”1.05万元的个人所得税。便宜没占到,反而吃亏了!

3、谁可以开立个人养老金账户,怎么缴费、怎么领取?

(1)谁能开户,怎么开户?

只有一个条件:参加城镇职工基本养老保险,或者城乡居民基本养老保险的劳动者。不论就业形态、就业地域、户籍,只要社保,有劳动收入,都可以参加个人养老金制度。

个人养老金采用“双账户”运行:①通过人力资源社会保障部组织建设的个人养老金信息管理服务平台,开立“个人养老金账户”。②通过商业银行开立“个人养老资金账户 ”。具体操作,可以通过商业银行,一次性开立这两个账户。

个人养老金账户用于登记和管理个人身份信息,并与基本养老保险关系关联,记录个人养老金缴费、投资、领取、抵扣和缴纳个人所得税等信息,是参加人参加个人养老金、享受税收优惠政策的基础。

个人养老金资金账户作为特殊专用资金账户,参照个人人民币银行结算账户项下II类户进行管理。个人养老金资金账户与个人养老金账户绑定,为参加人提供资金缴存、缴费额度登记、个人养老金产品投资、个人养老金支付、个人所得税税款支付、资金与相关权益信息查询等服务。

(2)怎么缴费?

参加人可以通过商业银行开立的“资金账户”,根据自己的经济能力来灵活选择:可以年年参加、也可以部分年度参加,还可以在年度内选择自己所需要的缴费额度,可以一次性缴纳,也可以分次缴纳。

个人养老金缴费每年上限为12000元,人社部会根据经济社会发展水平、多层次养老保险体系发展情况等因素适时调整缴费额度上限。

(3)怎么领取?能领多少?

进入养老金账户的钱,是专门为“养老”准备的,自然不能随便领取:

①达到领取基本养老金年龄;②完全丧失劳动能力;③出国定居;④国家规定的其他情形。

对多数人来说,达到法定退休年龄,才能领取“个人养老金”。退休之前,这笔钱是不能动的。

参加人身故的,其个人养老金资金账户内的资产可以继承。参加人出国(境)定居、身故等原因社会保障卡被注销的,商业银行将参加人个人养老金资金账户内的资金转至其本人或者继承人指定的资金账户。

参加人领取个人养老金时,商业银行通过信息平台检验参加人的领取资格,并将资金划转至参加人本人社会保障卡银行账户。

个人养老金账户的钱,在领取时,既可以与社保养老金一样按月领取,也可以分次领取,还可以按照自己确定的固定额度逐月领取。但是以个人账户的余额为支付限额,领完为止。

也就是说,个人养老金的“养老”二字,指的是退休后才能领取,并不是“活到老领到老”。能领多久、能领多少,全看退休后账户里到底有多少钱,钱多多领、钱少少领。

(注:社保养老金计发月数十四五期间将会修订完善,有关数值大概率将会增加,相应的养老金就会降低。)

4、个人养老金账户,“保本保息”吗?

养老金是刚需,是到了退休年龄一定要用的钱,所以大家关心“保本”是在正常不过的。

个人养老金采用的是“市场化运营”,由参加人自主决定个人养老金资金账户的投资计划,包括个人养老金产品的投资品种、投资金额等。

产品的种类主要包括个人养老储蓄、银行养老理财、商业养老保险、公募养老目标基金等等。国家在确定个人养老金可投资产品入选范围的时候,明确的基本原则是运作安全、成熟稳定、标的规范、侧重长期保值。

个人养老金,是否能“保本保值”与个人选择的投资产品有关。收益越高往往风险就越大,不排除有投资亏损的风险。所以参加人要根据自己的风险承受能力,选择合适的个人养老金产品。

最后,简单总结一下我的个人看法:

(1)个人养老金,比较适合年收入12万元以上的人,收入越高税收优惠效果越明显;

(2)收入较低的就不建议参加了,一是因为平白增加了3%的个税负担;二是因为每月带来1000元的经济压力,还不能取出来应急;三是账户资金收益暂时还没有明显的优势,存在一定的风险。当然,可以先开户,什么时候想往里存钱都可以。

您是怎么考虑的?也欢迎留言讨论。