2021年的回顾

2021年,对我来说是不一样的,投资指数型进化,有过狂妄,也有过沮丧。

持仓大涨时候小心翼翼的兴奋,股价萎靡不振时候陶醉式的心理按摩,都历历在目。

匆匆过往,现在回首。不知道是喜悦多一些,还是沮丧更重。

这一年,是开启我人生重要阶段的一年,我慢慢地把更多的时间和精力放在做投资研究上,每天都忙忙碌碌,累和疲惫已经抛之脑后。离开学校后,今年一整年,读的书,看过的音频和视频应该是最多的了,可能超过了过去的5年总和,内心十分充实。这一年除了陪孩子,很少出门,把时间都花在了这上面,梳理,学习,构建知识体系。

虽然做投资很多年,但心中总有一丝理论碎片化的感觉,基本上属于虽懂很多,但下手残废。这里要感谢@谦和屋 我们年纪相仿,他事业成功,转型职业投资更是成绩出众,在谦老师1000期音频的渡人和解惑下,这一年我将碎片化的知识,串起来,再梳理,形成了属于我自己的投资体系。真的,有种恍然大悟的感觉,而且这种感觉真的很奇妙。遇贵人很重要。

表格内除“当前股价”和百分比之外,其他科目单位为人民币亿元,中国建材科目为港币计价。

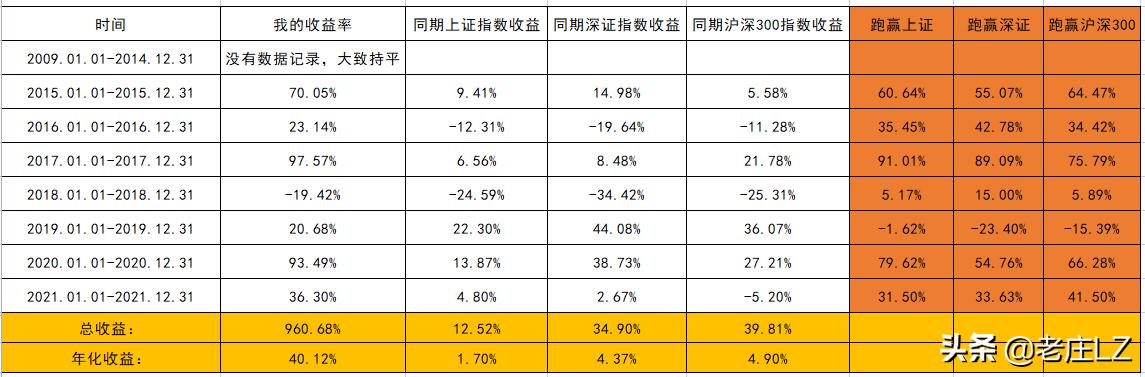

今年的总体收益在36.30%

综合年化收益率40.12%(含打新收益)。

注释:这是同花顺软件的计算,是一个佐证吧。其中2015年还有其他账户,软件里未合并。所以跟我的统计有出入,另外就是软件是显示的2021年42.18%的收益是净资产收益率,我表格里的是总资产收益率,不含融资额(2021年以前都未开通融资)。

今年的整体成绩是令我自己满意的。很多人说2021年是价值投资的滑铁卢,中国平安,万科A,格力电器这些传统的价值投资标的,今年的表现都很糟糕。作为一个价值投资者,我还算幸福。我的收益曲线,2021年呈现的是前升后降。

上半年,持仓的中远海控大幅上涨,整体收益表现非常出色。下半年,重仓的南极电商,股价萎靡,整体收益一路下滑。可以看出,我的整体波动率是比较高的,持仓数量不多,单股比重也较大。

现在来看,我是一个巴菲特式的集中投资者。持仓数量一般不超过5只,比重最高到了60%多。随着资金量的增大,对单只个股的比重需要调整,最高40%左右是合适的,否则对整体收益影响过于大了。仓位过重导致的直接后果,就是市场低迷的时候心态容易崩。

今年最大的收获应该就是梳理了我的投资体系

投资体系是投资的基础,是基石。我认为一个好的投资体系与人的性格特征是高度贴合的,什么样的人适合什么样的风格,错一点,就会差很多。平时看不出来,到了关键时刻就会决定成败。有点像阿段说的本分,本分是平时是看不出的,只有在要付出代价的时候才可看出。

一个好的投资体系,要经历各项考验,慢慢完善和成熟。这是起点,也是终点。

前些天看了谦和屋的年度总结,我很认同一点:做一个好人。

做好投资,要做一个好人,特别是想长期在这个市场生存的投资人。

做一个好人,也许在很长的一段时间里看不出什么,甚至有些时候吃亏的是自己,但在某一刻,也许能起到意想不到的效果。不做坏事,做个好人,也能规避人生中很多的坑。是在我们的心底的那一份心安。但行好事,莫问前程。

分享一段时间对投资的认知进化

投资是件门槛很低的事,证券账户一开,把钱转进去,然后就可以交易,在中国,股民数量数以亿计。掌握6字密码,开启财务人生。

投资也是件简单的事,走对路,不需要太多的繁杂事务,也能收获不小的成绩。

投资是一件不容易的事,简单但却不容易,投资方法分门别类,江湖传言数不胜数,诱惑奇多,故事横行。坚持对方的投资方式,不停歇,不张望,不改变。

这绝非易事。以至于说,投资到最后比拼的是人性,是贪嗔痴,是能否克服人性的弱点。

如何克服人性?

除了修炼,一日复一日的修身养性以外,我的感悟就是要找到更适合自己性格的方式和方法。大千世界,无奇不有。别人的成功,不代表你能成功,别人成功的方式,并不代表一定适合你。因为每一个个体都是独特的,有人天生适合短线交易,成绩斐然,有人天生就适合做财报研究,也有人出类拔萃,因人而异,而非刻舟求剑。巴菲特就是巴菲特,索罗斯就是索罗斯,你就是你。不一样。

专业与业余

用自己的爱好,去挑战别人的专业,很愚蠢。这是很容易被忽视的一件事。如果本职工作很忙,就不要轻易研究个股,买一些指数基金或者私募。如果想做个股,就要花更多的时间和精力,尽量做到专业化,职业化。上了擂台,比拼的就是实力,对面是职业的拳击选手,业余选手怎么与对方较量。

对于现在持仓个股的分析,在每月的投资总结里,都写了很多,也不再赘述了。简单做个回顾。

中远海控

是一只我投资生涯里值得总结和分析的股票。

去年的下半年买的第一笔,持有大概1年半时间,算最低点的买入一笔,到最后高点卖出,应该差不多10倍了,整体收益是没有到10倍,大概4倍吧。

这笔投资有很大的运气成分,给我最大的收获,是持股的过程体验。虽然说现在说起来云淡清风的,但只有自己真的经历过股价起起伏伏的日子,才真的能体会持股不易。

在5块多买入后,遭遇贸易战,疫情,那时候大家都说疫情来了,生产停滞了,没人运货,海运要完蛋,海控这样的重资产,马上面临巨大亏损,再次成为亏损王。(当初中国远洋的惨痛教训,还让人记忆犹新),股价一路跌到3块多,账户浮亏最多的时候近50%。但没想到,在中国ZF的给力运作下,中国成为了世界上唯一一个最先恢复制造业供应链的国家,中国制造源源不断的输出给全世界,而同时因为疫情,欧美国家的码头,货车是瘫痪状态,海运集装箱价格开始一路飙涨,甚至一柜难求。

在这时,大家开始意识到海控的威力,纷纷跟进买入。直到股价冲到17元左右,突然预期又变了,市场认为海运价格这么高不可持续,周期股就是周期股,谁跑得慢谁就得接盘,股价一路下跌跌破9元,跌幅近50%。不得不说一句,这时候的券商研报,预期差距非常大,韩军研报独树一帜,而某交运首席发研报说22年利润大幅下跌,23年亏损。现在看来,真的是错得一塌糊涂。

短时间内巨大的下跌幅度是难熬的,面对市场的波动,怎么克服心魔。这是重要的一课。

市场终会认识到公司的价值,在海控出半年报后,股价开始继续上涨,最高到33.4元,除权前。在上涨的过程中,我分阶段进行了减持。

到现在,我依然认为海控在21年,22年的利润会非常出众。而且管理层对股东的诉求和沟通,比之前好了太多,也是件很值得高兴的事。

从逻辑来看,集装箱海运的价格在短期内无法化解,在这几年内应该都会保持高位。最根本的原因,是近年来贸易量的大幅上涨与欧美国家严重落后的码头基建之间的矛盾,加上航运三大联盟的持续运转,集装箱海运市场的局部寡头已经形成,再也不会回到全市场亏钱的局面了。

南极电商

持股一年多了,这一年没少挨打。

很不幸,这是一家不太容易理解,却很容易让人误解的公司。

1)它面对着TO C的客户,大家生活中很容易接触到,但做的却是TO B的生意。这家公司的客户不是买东西的顾客,而是卖产品的厂家和经销商。

2)财报干扰项,子公司时间互联合并报表后,使得公司的财报变得更为复杂,难以看清;

3)行业变化趋势快,管理者需要时时保持警惕,虽然并不算一个很好的行业,但在一个不好的行业里找到了一个很好的商业模式;

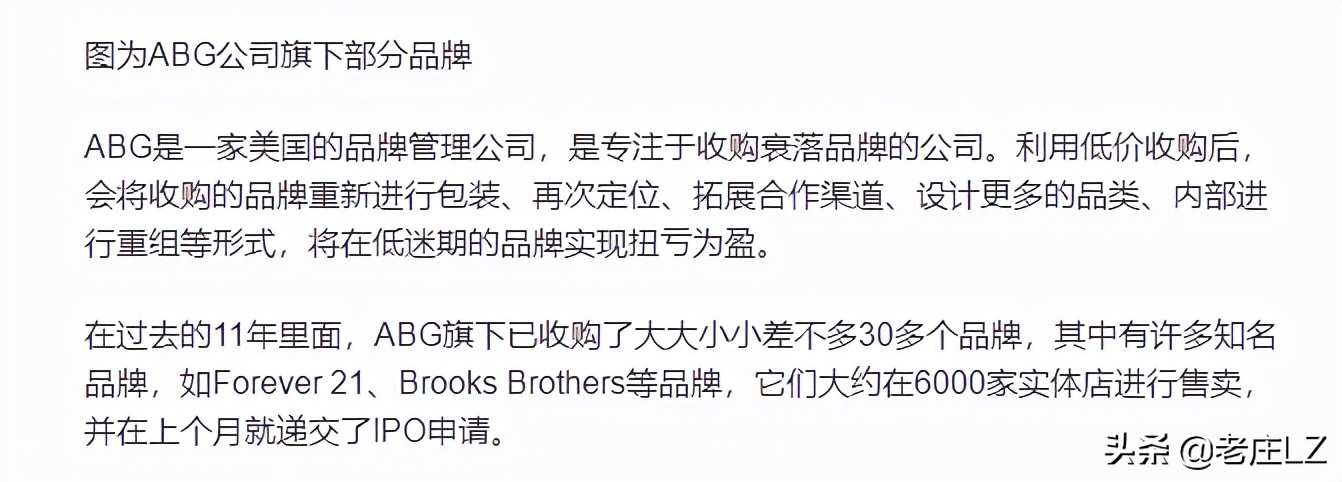

4)公司定位,南极电商不是只有南极人。走的跟ABG模式是有点类似的,做品牌管理公司。

关乎南极电商的定位,行业性问题,电商还是线下,南极人还是CA都只是表象。核心是供应链。以低成本收购品牌,再撬动 品牌授权的大生意,这个估值空间就打开了。目前南极电商旗下的品牌有:南极人、卡帝乐鳄鱼、精典泰迪、C&A、BASIC HOUSE、Mind Bridge、JUCY JUDY、百家好、I’M DAVID、MR CLASSIC。

如果南极把食品供应链搞好了,会不会收购一个食品品牌,比如健力宝,来做品牌授权?如果收购了健力宝品牌,南极电商,还只是南极人吗?

想通这个问题,南极电商的空间就可知了。

引用我们一位资深人士的话,南极电商是一个商业操作系统,可以理解吗?基于南极人和卡帝乐鳄鱼品牌的成功,南极电商在纺服行业的供应链管理能力已经形成了,那么就可以在这个行业内收购更多的品牌来操盘,重新包装,整合,拓展合作渠道,合作方式,重组等,以达到提升效率,重塑品牌价值,扩大销量的目的。

但南极电商就到此了吗?不,南极电商未来可能拥有多个商业操作系统,跨地域的,跨品类的。

客观的说,目前的南极电商,遇到了很多问题,也存在诸多令人诟病的毛病。

受到平台限制;质量参差不齐,像开盲盒;扩品类,跨境困难重重;老张大嘴巴;中层管理人员能力不突出;舆论管理和引导差到极致。

但,这些都是过程,跟前几年的中国一样,每年都被说这里不好那里不好,但只要发展到一定程度,这些问题都会解决的。

前提是要发展,南极电商也一样,要有规模。

如果你再观察的细一点就会发现,南极电商的发展和中国社会发展进程是高度重合的,前几年大家追求只要价格低点就好了,现在这几年慢慢追求质量,追求性价比了,南极电商也在这个进程中慢慢完善的。我有信心。

我们就慢慢等就好了,

这才是我们散户的优势。

就在这坐着,车子总会来的。

北新建材和中国建材

之前写了两篇文章,阐述了买入的逻辑。我认为该说的都已经说的很清楚了。

买入中国建材的逻辑,寻找隐藏价值

买入北新建材的逻辑

中国建材的低估之低,令人费解,唯一的解释可能就是处在港股市场。大家对港股的信心不足。曾经多次想找找哪里还有钱增持一些中国建材,可惜早已满仓,没有余粮了。

北新建材和中国巨石,今年的很大一部分时间持股中国巨石,无疑这是一家非常优秀的制造业公司,成本优化极致,公司体制管理优秀,很多人问我为什么换股?我只是单纯的从股价上来说,觉得当时的北新更划算而已,如果我有钱的话,当然想两只都买咯。

感恩家人

这一年,我非常感谢我的父母,妻子,儿子,是他们的包容和理解,我才能专心的做学习和研究,在市场低迷的时候,没有他们的理解,在低落的情绪下,很难有继续下去的勇气。特别要感恩我的妻子,我不善语言的表达,但我的内心是十分明白,没有她的支持,我不会有今天的成绩。

2022年的打算

- 继续深耕对企业的研究,争取深入研究10家左右的企业,秉承买股票就是买公司的底层逻辑;

- 向大师学习,打磨并完善自己的投资体系,覆盖各种情况的应对方法;

- 与市场先生和解,坦然面对市场波动;

- 继续在雪球和同名公众号分享投资体会,与人分享,其乐融融;

- 完成跑赢沪深300指数15%的投资目标。

在这里,特别感谢各位的分享,学习到很多。给大家拜个早年!