乳酸菌饮品包括常温乳酸菌饮品和低温乳酸菌饮品。据欧睿咨询数据显示,2015-2019年,我国乳酸菌饮品市场复合增长率为11.2%。2019年我国乳酸菌行业市场规模达364.8亿元,其中低温乳酸菌规模为216亿,常温乳酸菌则为148.8亿元。据欧睿咨询预测,未来我国乳酸菌市场将持续稳定发展,有望在2024年达到492.4亿的规模。

低温乳酸菌饮品

低温乳酸菌饮品发展较早,由于其含有活性乳酸菌,需要在 2℃-10℃ 贮存和销售,且保质期较短。相对而言,一二线城市人口集中,消费者健康意识更高,因此含有活菌的低温乳酸菌饮品主要市场集中在一二线城市。目前,我国低温乳酸菌饮品的市场集中度较高,主要品牌包括养乐多、优益C、每日活菌等。从品类的发展情况来看,主要有以下趋势:

一是市场下沉趋势。这主要得益于消费者健康意识的逐步提高。随着越来越多消费者对乳酸菌的功能产生认知,一些低级别市场的消费群体也不断扩大,低温乳酸菌开始逐渐下沉到部分三四线城市。新冠肺炎疫情发生后,消费者对乳酸菌能够提高免疫力的认知得到教育和强化,这对乳酸菌市场的发展构成利好。

二是产品的减糖趋势。随着消费者健康意识的提高,无糖、减糖成为食品行业重要的趋势之一。长期以来,乳酸菌饮品让人诟病的口味太甜等问题也令企业做出改变。轻易不肯进行产品延伸的养乐多,就早已推出无糖型的产品;2020年4月,蒙牛优益C也推出了减糖控甜系列新品,主打减糖25%、300亿活性益生菌和0脂肪概念。

三是口味多样化趋势。乳酸菌饮品的消费群体以年轻人为主。为了吸引他们,企业需要在流行口味、营销方式等方面去迎合。同时,产品口味的多样化,也能够让企业在终端竞争中获取更多的陈列优势。与酸奶的丰富口味类似,市场上草莓、芒果、蓝莓、水蜜桃、百香果、芝士、西柚等口味的乳酸菌饮品屡见不鲜。

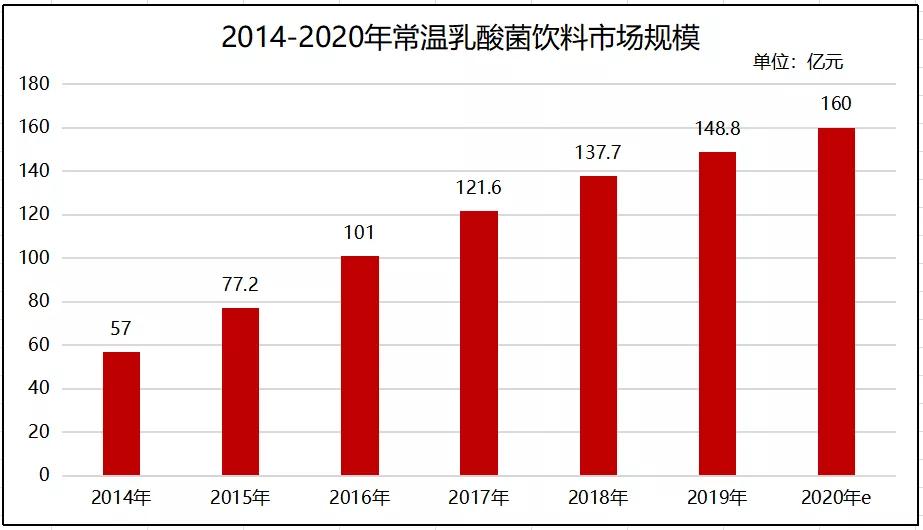

常温乳酸菌饮品

常温乳酸菌饮品崛起于近几年,由于没有活菌,其功能价值大打折扣。这类产品在生产过程中乳酸菌已被灭活,所以可以在常温下贮存和销售,还可以和果汁、蔬菜汁、谷物等元素结合;而且保质期更长,大大扩展了销售半径,能够在更广阔的市场销售。

从销售区域看,目前常温乳酸菌市场主要集中在三四线城市及乡镇。2018年常温乳酸菌饮品在二线以上城市市场份额仅为15%,而在三线城市以下市场份额为85%。从销售渠道看,由于常温乳酸菌饮品具有典型的“农村型产品”特征,其在传统渠道的销售份额大约占到2/3。

数据来源:欧睿咨询、睿农咨询研究部

目前,我国常温乳酸菌饮品市场集中度不高,畅意100%、均瑶、优乐多、好彩头、小洋人等品牌排名较为靠前。2020年8月,乳酸菌饮料第一股均瑶健康在A股上市。公告显示,2019年均瑶健康在常温乳酸菌饮品市场占有率达到15.1%,位居行业前列。2017年-2019年,均瑶健康收入分别为11.46亿元、12.87亿元、12.45亿元。截至 2019 年底,均瑶已发展“味动力”乳酸菌饮品经销商1306家,全国平均布建率达60.7%。

由于常温乳酸菌饮品既有保质期长、储存条件宽松的优点,又有缺少活菌的缺点,品类的发展就需要扬长避短。首先是要做好渠道下沉和终端管理工作,低级别市场,谁把货铺到位谁的销售机会就大,企业拼的更多的是终端管理的基本功;其次是做好产品功能化,功能即是利益点,产品功能要让消费者可感可知;最后就是产品的健康化,要迎合健康趋势开发创新产品,如减糖、膳食纤维等趋势。

来源:新乳业。本文作者侯军伟,系上海睿农企业管理咨询有限公司总经理。本文节选自《2020中国乳业营销发展白皮书》;文章发布已获授权,转载请联系原作者。文章仅用于行业交流,不代表本号立场