伴随着国家的政策鼓励和国际贸易的日益深入,跨境电商行业近年来发展迅猛,但随之而来的跨境电商*私走**犯罪案件也不断出现,跨境电商经营中的*私走**犯罪风险不容忽视。

一、跨境电商零售进口贸易方式的特点

从广义上讲,只要是不同关境的交易主体,通过电子商务平台达成交易,都可以称为跨境电商。

海关监管和缉私角度说的跨境电商进口,通常指跨境电商零售进口,即中国境内消费者通过跨境电商第三方平台经营者自境外购买商品,并通过“网购保税进口”(海关监管方式代码1210)或“直购进口”(海关监管方式代码9610)运递进境的消费行为。

本文所说的跨境电商,也仅指通过海关“网购保税进口”或“直购进口”方式进口商品的行为。

与一般贸易等其他的进口方式相比,跨境电商进口有其独特的政策和模式。笔者认为,在海关层面,其最大的特点可以概括为“两优势”、“一限制”和“一要求”。

(一)“两优势”

根据国家跨境电商进口相关规定,进口人选择跨境电商方式进口商品具有多方面的政策优势,其中最突出的是两点:

一是监管条件方面,对跨境电商零售进口商品按个人自用进境物品监管,不执行有关商品首次进口许可批件、注册或备案要求。

二是税收政策方面,进口商品在单次和个人年度限值之内,可享受更低的税率。根据目前的规定,跨境电子商务零售进口商品,单次交易在人民币5000元以内,并在个人年度交易限值人民币26000元以内的,关税税率为0%;进口环节增值税、消费税按法定应纳税额的70%征收。以普通消费品13%的增值税计算,大部分跨境电商进口商品的税率为9.1%;通过一般贸易进口的商品,其关税+增值税+消费税的综合税率则动辄超过20%。

(二)“一限制”

所谓“一限制”,是指国家对于享受上述便利和优惠的范围作出了明确的限制,跨境电商零售进口商品的境内购买人必须是消费者而非商家,购买的商品仅限个人自用,不得再次销售。

(三)“一要求”

为了实现商品仅限于零售进口(即B2C)这一限制,在商品进口时,海关提出了一项严格的要求:企业应当向海关传输交易、支付、物流“三单”信息,经比对“三单”一致,海关方可放行。

二、跨境电商*私走**犯罪的突出特点

正因为跨境电商进口的特殊政策,跨境电商*私走**犯罪也呈现出与其他贸易渠道*私走**犯罪不同的特点。

(一)“刷单”为*私走**主要手法

如前文所述,跨境电商进口可享受更低的税率,但这一税收优惠仅限于境内消费者个人自用的商品。

有的商家为了偷*税逃**款,将本属于B2B、应以一般贸易方式进口的商品,以跨境电商零售进口的名义和方式进口,享受本不能享受的优惠税率。这样的做法,属于伪报贸易性质*私走**行为。

以伪报贸易性质方式*私走**普通货物,是目前跨境电商领域最主要的*私走**犯罪类型。“裁判文书网”已公布的14份跨境电商*私走**犯罪判决书、裁定书,均属此类型。

实施这一行为,最典型的手法是“刷单”,即利用他人的真实身份信息,通过跨境电商交易平台在单次交易限值内下单订购,享受优惠税率进口,货物的实际购买人与名义上的购买人并不一致。

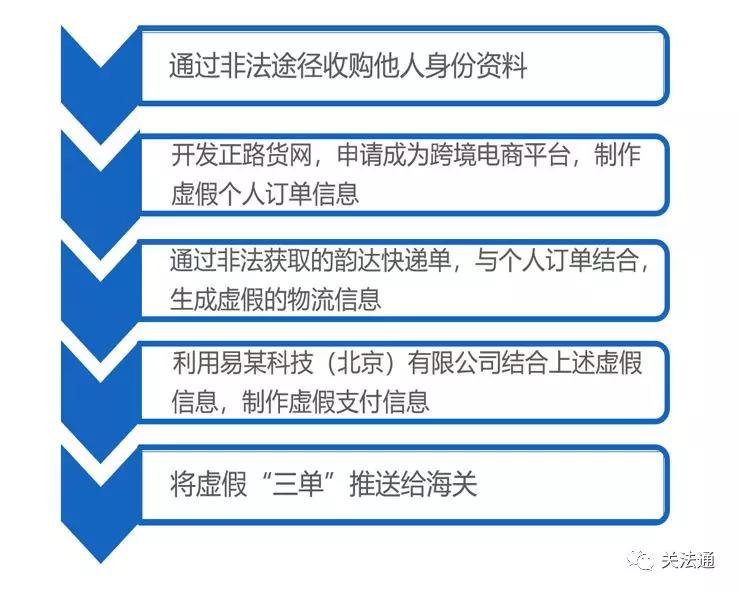

2018年4月,广州市中级人民法院判决的“广州志都公司*私走**案”,被称为“跨境电商刷单*私走**第一案”。

判决书显示,志都公司对外承揽一般贸易的进口货物,再以跨境电商贸易形式伪报为个人海外购进口商品,逃避缴纳或少缴税款。

为符合“三单一致”的要求,志都公司通过非法途径收购他人身份信息,并用多种方式制作虚假的“三单”推送给海关。具体作法如图:

法院认定,志都公司用上述方式*私走**进口货物共1.9万票,偷*税逃**款共计人民币200多万元。志都公司和8名被告人也被判处了了相应的不同刑罚。

(二)价格问题存在潜在风险

在其他的贸易渠道*私走**普通货物案件中,低报价格是最主要的*私走**方式。目前在跨境电商领域,低报价格*私走**的案件并不多见,但风险依然不容忽视。

依据相关规定,跨境电商企业向海关申报的应当是包括了商品零售价格、运费和保险费的商品实际交易价格。如果向海关的申报价格故意低于实际交易价格,即为低报价格*私走**。

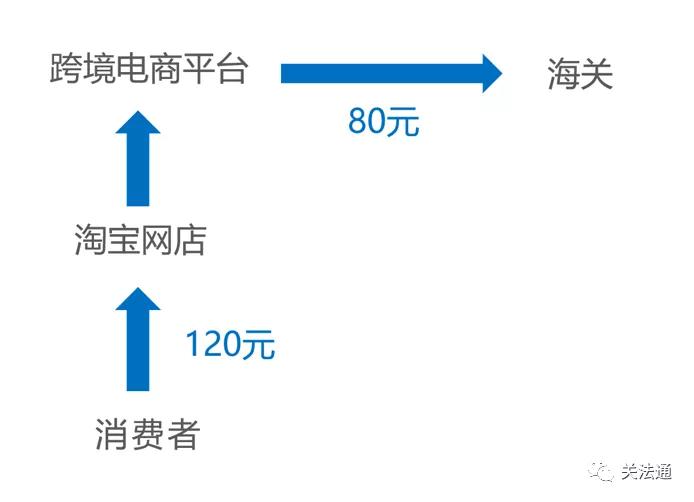

因海关“三单一致”的要求,低报价格情况常见于存在“推单”情况的货物进口中。

如消费者在淘宝等平台下单购买商品,商品销售价格为120元。电商企业根据淘宝等平台的销售记录,生成“三单”传输给海关,但传输的商品价格为80元,就是典型的跨境电商领域低报价格*私走**行为。

作为跨境电商企业,尤其应当注意的是,“备案价格”不等于“实际交易价格”。

在“推单”等模式下,存在一种情况,即公司在商品进口前,向海关进行商品备案时,提交了“备案价格”。而在之后实际的商品销售中,由于商品交易价格处于波动状态,可能因为折扣促销,实际交易价格比备案价格低,也有可能因为涨价而高于备案价格,但是公司统一按照备案价格向海关申报。

这种情况下,实际交易价格比申报价格高的部分,很可能被认定为*私走**。即使企业的目的主要是为了操作简便,并非偷*税逃**款,也可能会被海关认定为存在“放任”的故意。

(三)犯罪主体涉及上下游多环节

普通的贸易渠道*私走**案件中,犯罪主体相对比较单一,通常只有货主以及提供通关服务的代理公司。

跨境电商贸易与传统一般贸易相比,行业链条较长,参与的“玩家”比较多,有第三方运营平台、物流公司、支付公司、软件开发者,以及多个层级的供应链公司。除了电商公司,其他环节的参与者也可能构成*私走**犯罪的主体。

如前文提到的“广州志都公司*私走**案”,被判决的被告人就包括货主王某、负责境外揽货的梁某某、负责通关的志都公司、负责开发跨境电商平台的程某某等多个主体。

在另一起“悦华公司*私走**普通货物案”中,广东速腾物流有限公司因提供空白快递单及开放快递派送平台,被悦华公司利用制作虚假的物流单。速腾公司被法院认定,为*私走**活动提供帮助,其行为构成*私走**普通货物罪,公司及主要负责人均被判处了刑罚。

《刑法》第156条规定:“与*私走**罪犯通谋,为其提供*款贷**、资金、帐号、发票、证明,或者为其提供运输、保管、邮寄或者其他方便的,以*私走**罪的共犯论处。”根据相关规定及办案实践,此处的通谋,仅需达到“明知”即可。

如今跨境电商行业已变为“红海”,市场竞争激烈。有的公司为留住客户,知道客户存在*私走**情况,仍然向其提供相关服务。比如,有的物流公司,提供“空单投递”,被用于制作虚假的物流单;有的软件公司,为客户开发可以导入他人身份信息,以生成虚假订单的软件系统;有的电商平台开放端口,允许客户导入在其他平台的销售数据,即使知道有客户用该端口从事“刷单”的*私走**行为;甚至有电商平台提供所谓的特种的物流服务,协助客户将跨境电商货物集中运输出保税区。

这些公司、平台并非*私走**行为的直接实施者,向客户收取的也只是正常的服务费用,没有得到额外的利益。但是,因为既存在明知,又有帮助行为,仍然可能被认定为*私走**的共犯。

(四)“一件代发”等模式争议巨大

跨境电商作为一种新兴业态,不仅正面监管部门在“摸着石头过河”,在海关缉私等部门的后续监管中,也出现了很多新的问题和争议。

根据国家政策要求,跨境电商交易必须在与海关联网的交易平台完成。消费者在跨境电商平台上的店铺下单,填写身份信息、收货地址,支付货款,商家在后台收到订单后,将货物交由物流公司送到消费者手中。

然而理想很丰满,商业世界却很复杂。规模较小的跨境电商经营者,在现实经营中面临很多问题,由此产生了一些特殊的交易模式。

比如,除了天猫国际、考拉海购等少数平台,大部分跨境电商平台普遍受众少、销售周期长,与淘宝、京东相比,用户点击量不是一个数量级。因此,有的跨境电商经营者会通过其他互联网平台或O2O线*体下**验店进行“引流”。如通过自身已经营多年的淘宝店铺获取订单,再将获取的订单信息转移到跨境电商平台。

又如,因为客户资源和商品资源分属不同的主体,由此产生的“一件代发”模式:微商、淘宝店主等代销拥有客户资源,消费者向其下单、支付费用后,代销将订单信息告知货源方。货源方向海关申报,并将货物发给消费者,代销与货源方再进行结算。

其实,在国内的电子商务中,这样的“引流”、“一件代发”早已存在多年,是很普遍的情况。但在跨境电商领域,这样的行为却存在不规范之处。这样的不规范,是否会构成*私走**,存在不同的意见。*私走**风险,成为不少跨境电商经营者头上的“达摩克里斯之剑”。

在海关层面,不规范最可能体现在以下几个方面(在其他层面,还可能涉及侵犯公民个人信息等多方面的问题,本文暂不讨论):

1.由于在“一件代发”等贸易模式中,存在“代销”、“货源方”等多个商家,容易被认为交易流程变成了B2B2C,构成了“二次销售”。

2.不少代销赚取的利润,是其与货源方结算价格,和向消费者销售价格之间的差价,因此代销不会将真实销售价格告知货源方。货源方如果以备案价格向海关申报,可能会构成低报价格*私走**。

3.即使不存在二次销售和低报价格问题,因为消费者并非在跨境电商平台完成支付,向海关推送的支付单势必不是原始单据,难以避免存在“三单”中支付单虚假的问题。

对于上面这几种情况性质,有过激烈的讨论。比如第3种,即“三单”中只存在支付单虚假的情况是否构成*私走**,就存在不同观点。

有观点认为,传输虚假的支付单违反了海关的监管规定,在不能传输真实“三单”的情况下,商品进口不能适用跨境电商零售进口的相关政策,而应当按照“货物税”或“行邮税”标准计核应缴税款。因跨境电商优惠税率与“货物税”或“行邮税”税率之间差额而少缴的税款,应当认定为*私走**的偷*税逃**款。

也有观点认为,虽然支付单不是原始生成的,但这只是形式上不符合海关规定,存在瑕疵。只要向海关推送的支付单的支付金额等内容是真实的,其贸易实质仍然是跨境电商零售进口,未对国家税收造成实际损失,不应当认定为*私走**。

对于这一争议,笔者认为,每起案件有不同的特点,需要具体案件具体分析。但对*私走**普通货物罪的认定,应当坚持实质判断,即使存在形式上违反海关监管规定的情况,实质上未造成国家税收损失的,不应认定为*私走**。跨境电商作为一种新兴事物,法律法规正在逐步完善之中,运营中也难免存在不规范情况。在没有明显*私走**犯罪主观故意的情况下,应保持“谦抑性”,谨慎采取刑罚手段。

三、跨境电商经营中的*私走**风险防范

在企业经营中,安全始终是第一位的。作为跨境电商行业的经营者和参与者,尤其应当注意*私走**风险的防范。

(一)不存在二次销售、如实申报价格是底线

作为跨境电商经营者,首要应当保证两点:

1.应确保销售对象是购买后自用的消费者,而非会进行二次销售的商家。

2.向海关申报的价格应是商品的实际交易价格,价格必须真实、完整。

这两点是跨境电商经营中的底线,切勿违反。

(二)企业经营,合规现行

跨境电商企业经营过程中,特别是在“引流”、“一件代发”等模式下,风险点众多,稍有不慎就可能构成违规甚至是*私走**。因此,跨境电商企业应加强内控和合规体系建设,注重贸易流程和模式的设计;应当牢记合规优先,不要贪图一时的方便或利润。如果企业自身没有专业人员、力量,可以考虑聘请外部专业团队协助进行风险审查、控制和处理。

(三)上下游环节参与者应警惕风险

海关总署公告2018年第194号(关于跨境电子商务零售进出口商品有关监管事宜的公告)要求平台企业、支付企业、物流企业等应当在海关办理注册登记,首次把上述企业纳入了海关管理相对人的范畴。

在跨境电商进口中,保证申报信息的真实,不再只是货物和报关代理公司的事。在保证“三单真实”这一点上,上下游环节的企业会承担更多的责任和义务,同时也就意味着会面临更大的法律风险,应当予以更多的警惕和注意。

作者介绍

龚卓

北京德和衡(上海)律师事务所律师

毕业于华东政法大学。加盟德和衡之前,在海关缉私局法制部门工作多年,长期从事办案及法制工作,具有丰富的*私走**案件办理经验,多次因成功侦办海关总署挂牌督办案件而立功受奖。法学功底扎实,曾参加全国海关缉私法制技能比武并取得优异成绩,并曾担任某海关缉私局主办侦查员遴选考试命题组成员。

加盟德和衡后,专注于重特大*私走**犯罪案件辩护工作,参与辩护的多起案件取得良好效果。业务能力突出,工作认真负责,广受客户及同行好评。

池金女

北京德和衡(青岛)律师事务所律师

毕业于大连理工大学。北京德和衡(青岛)律师事务所海关团队成员,从事律师工作多年,办案经验丰富,多次为央企、大型加工贸易企业成功辩护,取得理想的辩护效果;精通韩语且在韩国工作多年,对涉韩辩护有独特优势。擅长*私走**犯罪辩护、纳税争议等。