【编者按】

面对不断变化的出口退税及关联政策:出口退税政策、海关政策、出口外汇管理政策;持续升级优化的操作系统:单一窗口申报、出口退税申报系统;日趋从严的出口退税后续管理:出口退税函调、备案单证管理、预警评估、分类管理…

企业出口退税究竟如何操作?2020年4月,“慧贸天下”旗下“慧学苑”特别策划联合北京东审鼎立国际税务师事务所出口退税团队,匠心独到的课程体系,六位实战老师倾力讲解《出口退税从小白到精通》系列。

本文依据东审鼎立国际税务师事务所刘菲娜女士于6月1日在慧贸天下“出口退税从小白到精通”系列直播中的讲座《增值税纳税申报流程(下)-生产型企业申报流程》整理提炼而成,并取得刘菲娜女士授权发表。

本次直播刘老师首先对生产企业“免、抵、退”的基本理论进行了介绍,并通过实际案例讲解生产企业纳税申报表的填报流程,最后对生产企业纳税常见问题及解决办法进行了总结。本文仅对课程内容进行了简单提炼,详细内容请长按下方二维码观看本期直播。

长按收看本期直播

一、生产企业“免、抵、退”理论

(一)生产企业的定义

生产企业也称制造企业,是指为满足社会需要并获得盈利从事工业性生产经营活动或工业性劳务活动、自主经营、自负盈亏、独立核算并且有法人资格的经济组织。生产企业与外贸企业相比的区别在于,生产企业是有一个产品生产、加工的过程。

(二)生产企业如何判断是否为自产货物

自产货物,是指生产企业购进原辅材料,经过本企业加工生产的货物(包括视同自产货物)。刘老师还详细列出了视同自产货物的4种情况,具体内容可通过观看直播获取。

(三)免、抵、退的概念

生产企业出口自产货物和视同自产货物及对外提供加工、修理、修配劳务以及列明生产企业出口非自产货物,出口环节免征增值税相应的进项税额抵减,应纳增值税税额不包括适用增值税即征即退,先征后退政策的应纳增值税额,未抵减完的部分予以退还。

简言之,“免”是指生产企业出口的自产货物,免征本企业生产销售环节增值税;“抵”是指生产企业出口自产货物所耗用的原材料、零部件、燃料、动力等所含应予退还的进项税额,抵扣内销货物的应纳税额;“退”是指生产企业出口的自产货物在当月内应抵扣的进项税额大于应纳税额时,对未抵扣完的部分予以退税。

(四)适用免抵退税的货物劳务范围

1.货物范围

出口货物,是指向海关报关后实际离境并销售给境外单位或个人的货物,分为自营、出口货物和委托出口货物两类,包括生产企业出口自产货物和视同自产货物,这里的报关离境是指实际离开中国国境或关境的货物。

2.视同出口货物

有些货物虽不完全符合上述出口货物条件,但按相关规定,可以按视同出口货物办理出口退税。具体包括:

✦出口企业对外援助,对外承包境外投资的出口货物;

✦出口企业经海关报关,进入国家批准的出口加工区,保税物流园区,保税港区中和保税区,中澳跨境工业区,珠海区,中哈霍尔果斯国际边境合作中心,中方配套区域,保税物流中心等海关特殊监管区域,并销售给区内单位或境外单位个人的货物。

3.出口企业或其他单位销售给用于国际金融组织或外国政府*款贷**,国际招标建设项目的中标机电产品,包括外国企业中标再分包给出口企业或其他单位的机电产品。

4.生产企业像海上石油天然气,开采企业销售的自产的海洋工程结构物,依据关于明确金融房地产开发,教育辅助服务等。

(五)免、抵、退税的计税依据

1.生产企业出口货物劳务增值税免抵退的计税依据,为出口货物劳务的实际离岸价格(FOB价)作为记账基础,无论出口货物采用何种成交价格成交的,均按实际成交价做出口收入,对以到岸价(CIF)或成本加运费价(C&F)成交的,按实际支付的境外运费、保险费、佣金冲减出口货物销售收入按月办理“免、抵、退”税手续。支付的境外运费、保险费、佣金不得冲减内销收入计算销项税额。实际离岸价格以出口发票上的离岸价为准,但如果出口发票不能反映真实的离岸价格,主管税务机关有权予以核定。

2.生产企业进料加工复出口货物增值税免抵退税的计税依据,为出口货物的离岸价(FOB价)扣除出口货物所含的海关保税进口料件后的金额,在进料加工贸易形式下,进口料件根据国家规定予以保税,并未在进口环节缴纳关税增值税,在计算出口退税时,也要在计税依据中扣除。

3.生产企业国内购进无进项税额且不计提进项税额的免税原材料加工后出口的货物的计税依据,为出口货物的离岸价(FOB价)扣除出口货物所含的国内购进免税原材料价格后的金额。

4.出口进项税额未计算抵扣的已使用过的设备增值税退(免)税的计税依据,计算公式为:退(免)税计税依据=增值税专用发票上的金额或海关进口增值税专用缴款书注明的完税价格×已使用过的设备固定资产净值÷已使用过的设备原值。

有关该计算公式的详细讲解可通过观看直播获取。

5.中标机电产品增值税退(免)税的计税依据,生产企业为销售件产品的普通发票注明的金额。

6.生产企业向海上石油天然气开采企业销售的自产的海洋工程结构物增值税退(免)税的计税依据,为销售海洋工程结构物的普通发票注明的金额。

7.输入特殊区域的水电气增值税退(免)税的计税依据,为作为购买方的特殊区域内生产企业购进水(包括蒸汽)、电力、燃气的增值税专用发票注明的金额。

(六)增值税免抵退税和免退税的计算

1.生产企业出口货物劳务增值税免抵退税,依下列公式计算:

(1)当期应纳税额的计算

当期应纳税额=当期销项税额-(当期进项税额-当期不得免征和抵扣税额)

当期不得免征和抵扣税额=当期出口货物离岸价×外汇人民币折合率×(出口货物适用税率-出口货物退税率)-当期不得免征和抵扣税额抵减额

其中,当期不得免征和抵扣税额抵减额=当期免税购进原材料价格×(出口货物适用税率-出口货物退税率)

(2)当期免抵退税额的计算

当期免抵退税额=当期出口货物离岸价×外汇人民币折合率×出口货物退税率-当期免抵退税额抵减额

其中,当期免抵退税额抵减额=当期免税购进原材料价格×出口货物退税率

(3)当期应退税额和免抵税额的计算可分一下两种情况:

✦第一种,当期期末留抵税额≤当期免抵退税额时:

当期应退税额=当期期末留抵税额,当期免抵税额=当期免抵退税额-当期应退税额;

✦第二种,当期期末留抵税额>当期免抵退税额:

当期应退税额=当期免抵退税额,其中当期免抵税额=0,当期期末留抵税额为当期增值税纳税申报表中“期末留抵税额”。

本次直播课,刘老师对免抵退税计算规律进行了总结与归纳,可通过观看直播获取相关内容。

二、生产企业纳税申报表填报实例讲解

(一)进入“国家税务总局北京市电子税务局”:

(https://etax.beijing.chinatax.gov.cn/xxmh/html/index.html)

插入一证通,输入密码,点“登录”,如图所示:

(二)点击“按期应申报”,点击“增值税(适用于一般纳税人)”中的“填写申报表”;如图:

(三)点击“增值税(一般纳税人)申报”或者“增值税(一般纳税人)一表申报”中“申报”(二选一)

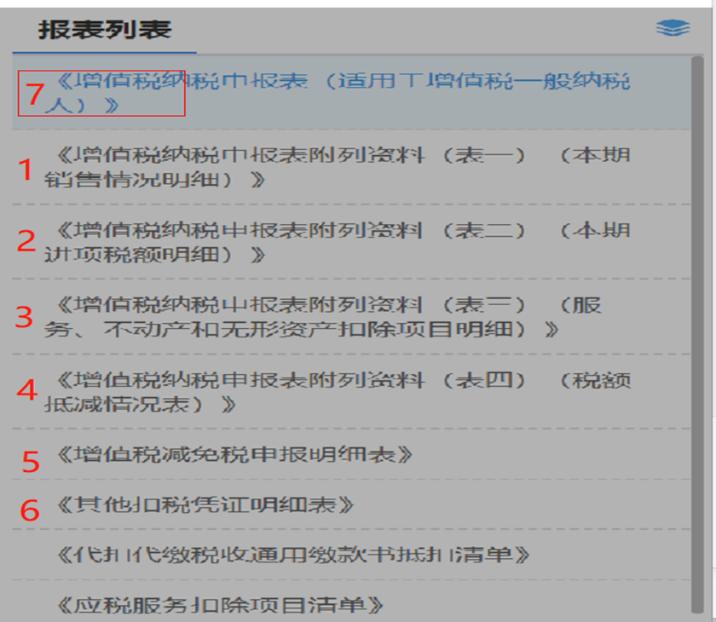

(四)从“增值税纳税申报表附列资料(一)”开始依次填写,最后填写“增值税纳税申报表(一般纳税人)主表”

填报所需材料有:

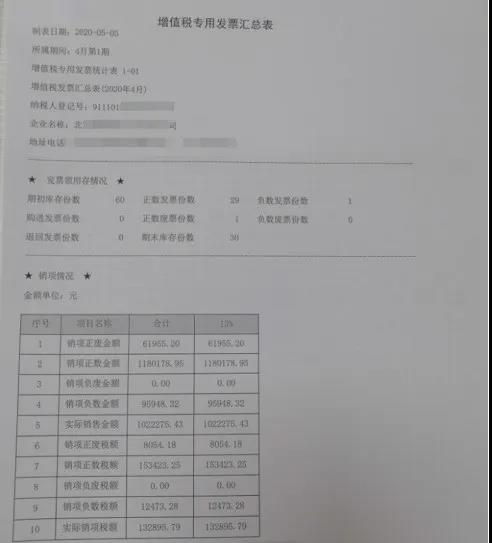

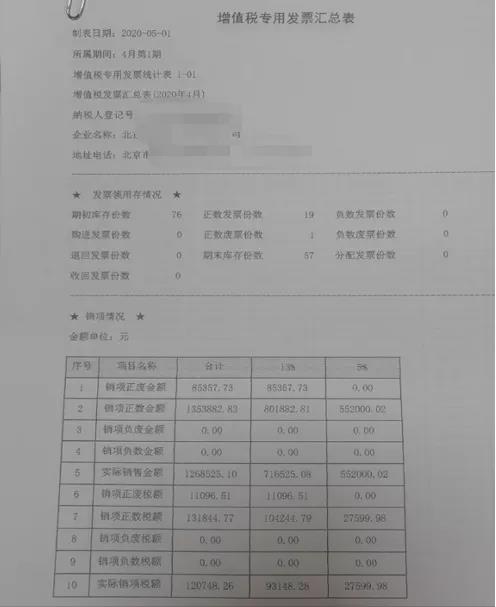

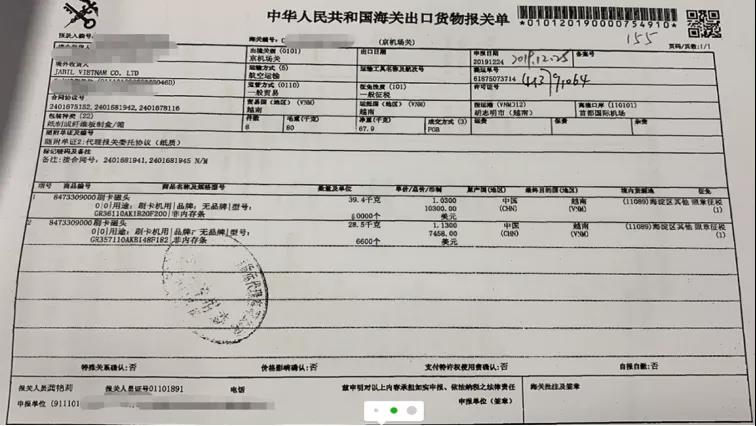

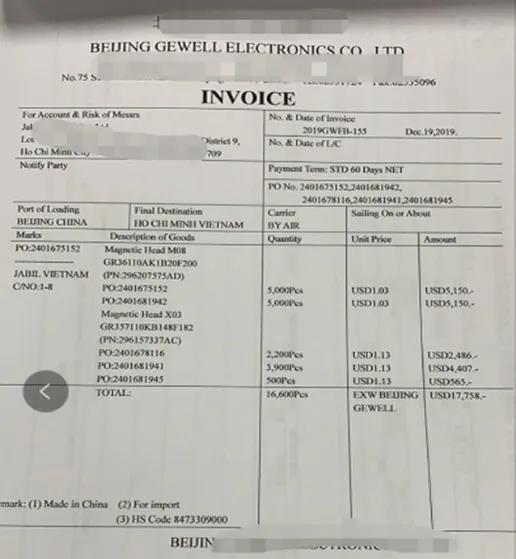

【例】:某公司为生产型企业一般纳税人,2020年4月出口销售额(FOB价)为422624.16美元,(已知汇率为:7.0771),当月还有开具的增值税专用发票及进项认证发票清单,如上图所示:

本题答案讲解,可通过观看直播获取。

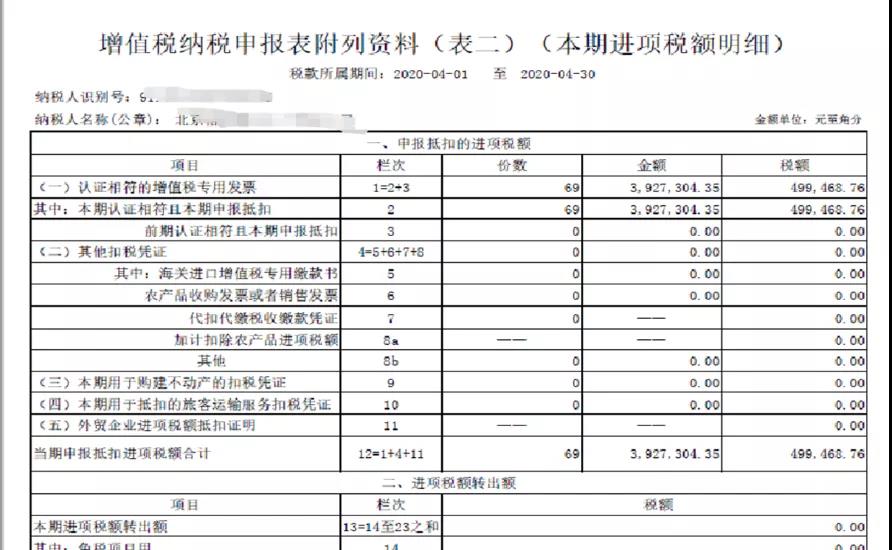

(五)依据当月税控盘勾选认证的进项发票清单,填写增值税纳税申报表附列资料(表二)(本期进项税额明细)”

(六)填写“增值税纳税申报表附列资料(三)--(服务、不动产和无形资产扣除项目明细)”

(七)依据企业实际情况填写增值税纳税申报表附列资料(四)--税额抵减情况表

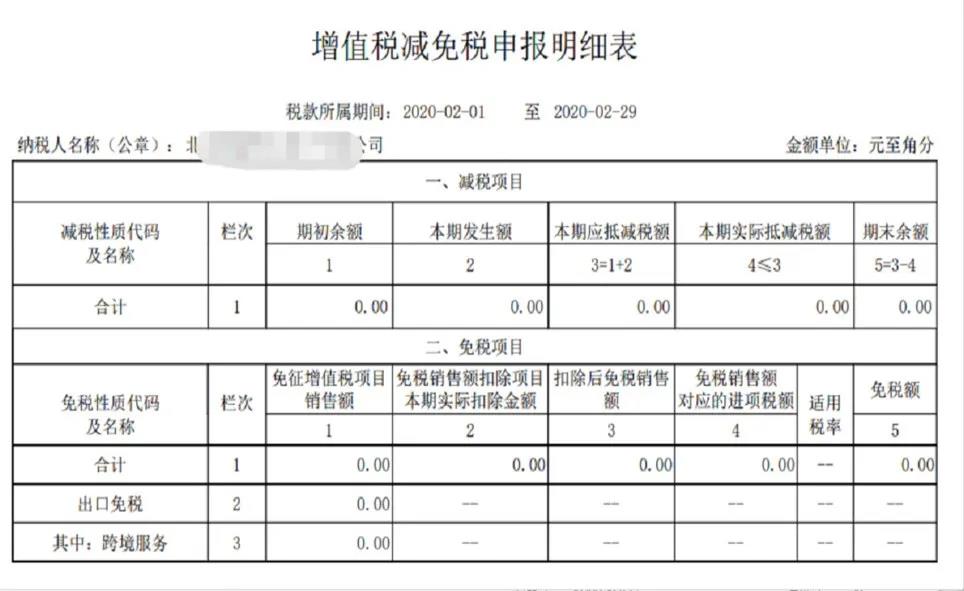

(八)依据企业实际情况,填写增值税减免税申报明细表

(九)依据企业实际情况填写“其他扣税凭证明细表”

(十)核对增值税纳税申报表(一般纳税人适用)主表

(十一)如有税款,点击“税费缴纳”--“三方协议缴款”--“立即缴款”;

可通过扫描二维码进入直播,获取填报流程的详细讲解。

三、生产企业常见问题及解决办法

(一)报关单上的成交方式不是FOB价该怎么办?

出口收入的确认和出口退税的申报都需要根据FOB价,但是有时候出口货物报关单上的成交方式并不是FOB价,而是其他成交方式,比如常见的CIF,这种情况就需要计算出对应的FOB价进行申报。FOB=CIF-运费-保险费,当一张报关单上有多条数据时怎么计算每一条的FOB价呢?通常情况下,可以计算出每一项的FOB价格。(各自的FOB价=总FOB/总CIF*各自的CIF价,总FOB=总CIF-运费-保费)

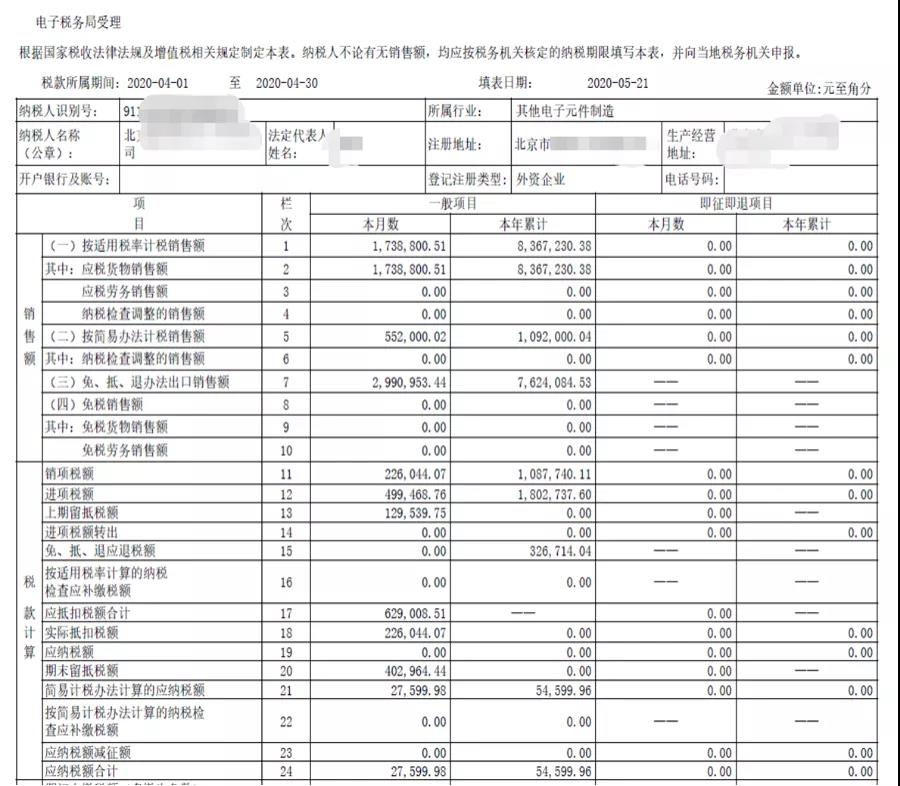

(二)生产型出口企业出口销售收入和应退税额报表怎么填报?

出口销售额填写在主表的第7栏“免、抵、退办法出口货物销售额”中,应退税额填写在第15栏“免抵退货物应退税额”中,但当期计算的应退税额要在下期申报表中体现。

如果您对本期内容还有任何疑问,欢迎观看慧学苑与东审鼎立国际税务师事务所打造的《出口退税从小白到精通》系列课程,一站式解决您的所有问题。

在下周一的课程《退税申请(上)-单一窗口申报》中,赵芳芳女士将为您详细讲解单一窗口申报所需材料及申报流程,欢迎届时继续关注我们的直播。

编辑:Yoga

校审:Snow

排版:Lin

关注公众号“慧贸天下”,获取更多课程系列,更有免费学习笔记提供!

点击下面图中位置,获取每堂课的直播笔记,精彩内容不错过分毫!

点击“慧学苑”,获取更多外贸知识,学习不停歇!