大家好,欢迎来到 万保资讯 。

人没病的时候,很少会认为自己需要马上买保险。

但当真的病了,就可能想买都买不到。

因为明知要赔本的买卖,保险公司肯定不干。

为了防止有人带病投保,特别是买医疗险和重疾险的时候,保险公司必定要我们填一张密密麻麻的问卷。

这就是健康告知,它会问我们是否得过某些病,最近是否有住院、检查异常或者长期服药。

如果有的病健康告知没问,自己又曾经得过,买保险以后能不能赔呢?

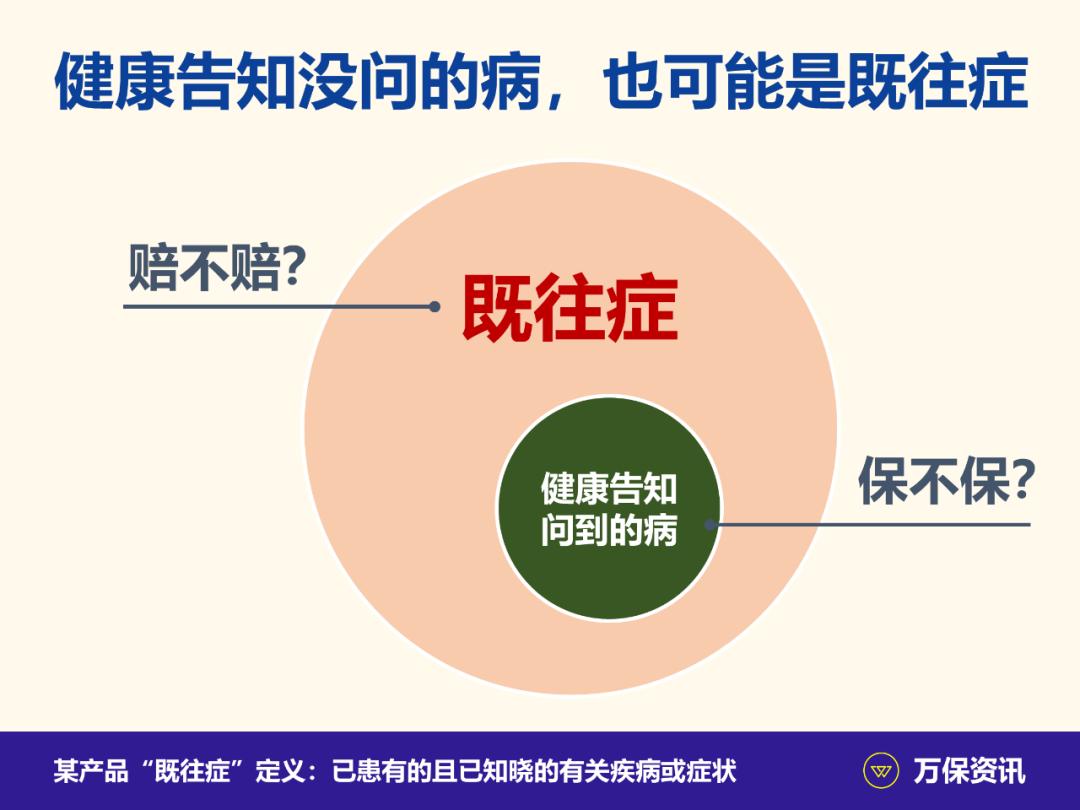

01. 什么是“既往症”?

这就涉及到一个叫“既往症”的概念,很多产品的免责条款都有它。

所谓“既往症”,各家公司并没有一个统一定义。

通俗来讲就是买保险前已经存在,而且还没治好的病。

虽然健康告知已经涉及很多疾病,但不可能包含所有病。

没有问到的病,我们消费者当然就没有告知的义务和必要。

为了防止被钻空子,保险公司就设置了“既往症”这一模糊的概念去保护自己。

在理赔的时候,就算在健康告知找不出瑕疵,只要查到要理赔的疾病在投保前已经存在,就有可能以此为由拒赔。

那么在理赔实务中,保险公司会如何处理“既往症”呢?

02. “既往症”何时会被拒赔?

首先在健康告知以外,已经被治好的疾病就不算“既往症”,保险公司有责任赔偿。

比如常见的感冒发烧或者急性肠胃炎,只要投保时没有近期的就医记录,再次得同一种病后,保险公司是不能免责的。

有的病因为症状明显,即便没有去医院检查,健康告知也没问到,就算通过核保后也很可能被拒赔。

比如某人痛风发作,脚趾头明显肿痛发炎。

他为了少花点钱就想到买医疗险,健康告知也没问到痛风性关节炎,从而顺利通过核保。

他甚至在30天等待期后才去住院,但出院后找保险公司理赔还是被拒绝。

因为刚过等待期就出险本身已经很值得怀疑,再加上病历清楚写明肿痛已经持续一个多月,被保人没理由不知道自己是痛风发作。

这就是“既往症”,就算健康告知没有提到痛风性关节炎,但事实上投保时已经发病,保险公司依然会拒赔。

03. 健康告知才是关键

而有的病在健康告知时虽然会问到,但不一定会被拒保。

现代人生活压力大,三餐不定时,运动又不够,谁没有一点小毛病。

如果保险公司要求太苛刻,生意就没法做了。

近年很多公司的健康告知开始放宽,一些常见的疾病会明确表明可以正常承保,比如急性支气管炎和肠胃炎等。

就算投保时有这些病,也不存在既往症被拒赔的隐患。

如果是一些较严重的问题,像肺结节或者高血压等,即使主动披露了也未必直接拒保。

保险公司会综合考虑你的身体情况,可能加费或者除外承保。

如果是加费,已经披露的疾病就不能再以“既往症”拒赔。

除外的话,只是损失相关疾病的保障,其余问题还是可以赔的。

总之,做好健康告知才是关键,除此以外的“既往症”其实影响不大。

04. 结语

就算得过严重的疾病,也未必买不到保险。

市场上陆续出现一些核保宽松的重疾险和医疗险可以购买,再不行还有普惠医疗险兜底。

除了疾病,意外事故也是一个不可忽略的风险,而买意外险对健康要求就很低。

所以身体有点小毛病的朋友完全不需要担心,选择还是很多的,但一定要做好健康告知。

宁可现在买不到,好过以后赔不到。

好啦,关于“既往症”的话题,今天就聊到这里。

有想法,欢迎评论或私信交流。

关注我,了解更多广州本地的保险资讯。

谢谢大家!

我们下期再会!