现在的90后已然步入奔三大军,不少90后已经结婚生娃了,但也有不少90后同胞们,仍然是单身。不论出于什么原因单身,我发现有一部分单身90后很焦虑:我现在没房没车,这么穷怎么办?

最近看了罗伯特·清崎的财商著作《富爸爸穷爸爸》,倒让我突然发现了90后单身汪的一线生机,因为这本书中传递了一个信息:可能现在就是你一生中最富有的时候了。最初我也半信半疑,今天就让白兰带大家看看这本书的内容。

01 穷人、中产阶级和富人的用钱差异

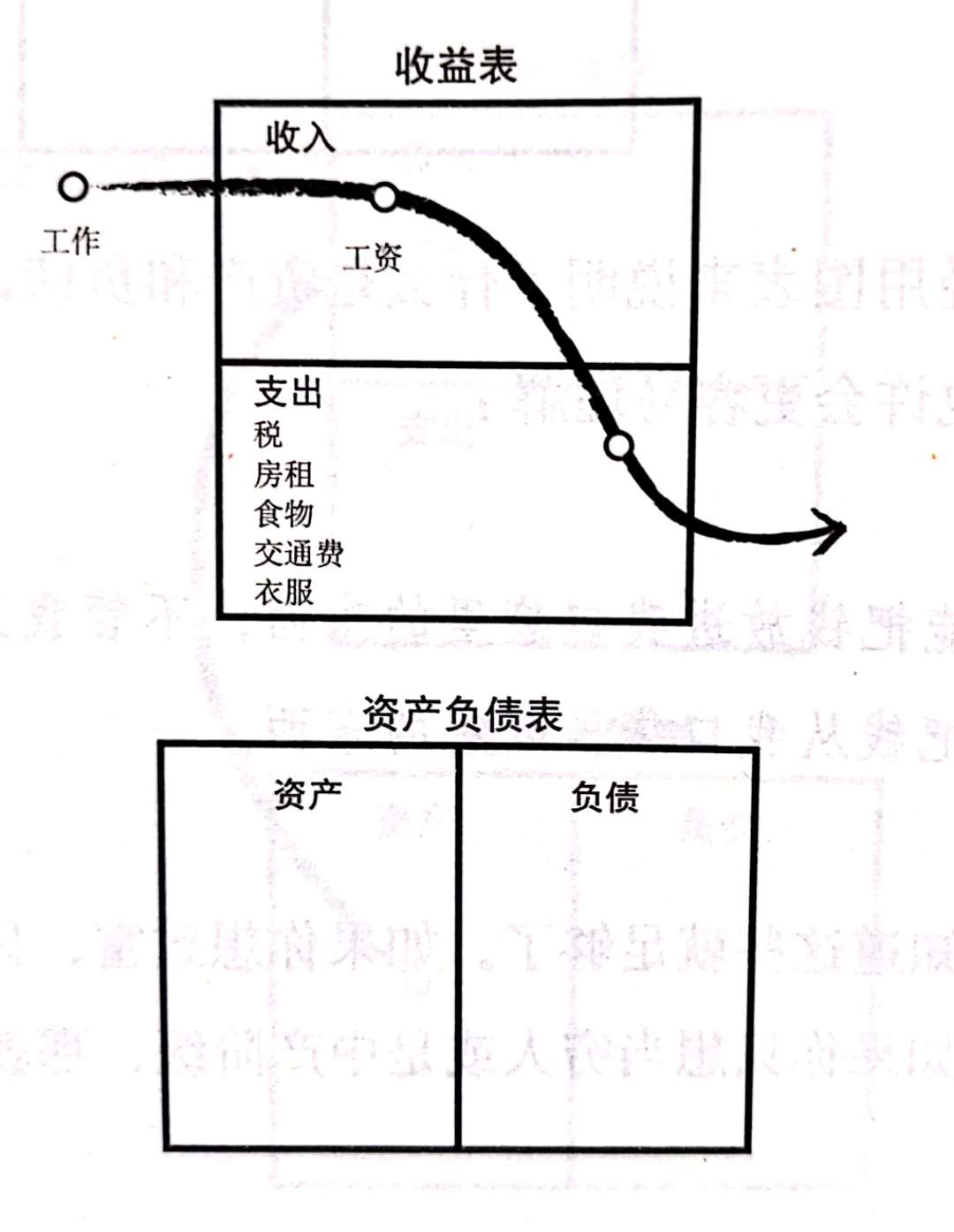

先给大家科普一个听起来很高大上的概念:现金流。其实很好理解,就是现金流动的方向。再简单点,就是你挣来的钱都花哪去了?罗伯特设计了个表格,分为上下两部分:上面是收入和支出,下面是资产和负债,箭头是现金流方向。我们先看一下穷人的现金流图:

穷人现金流图

穷人所有的收入(工资)都用于各种生活支出:缴税、房租、衣食住行等,几乎没有剩余,甚至入不敷出。这个比较好理解,穷人的收入普遍较低,但一家人的生活全需要供养,有时还要加上老人治病和孩子学费这两笔支出。

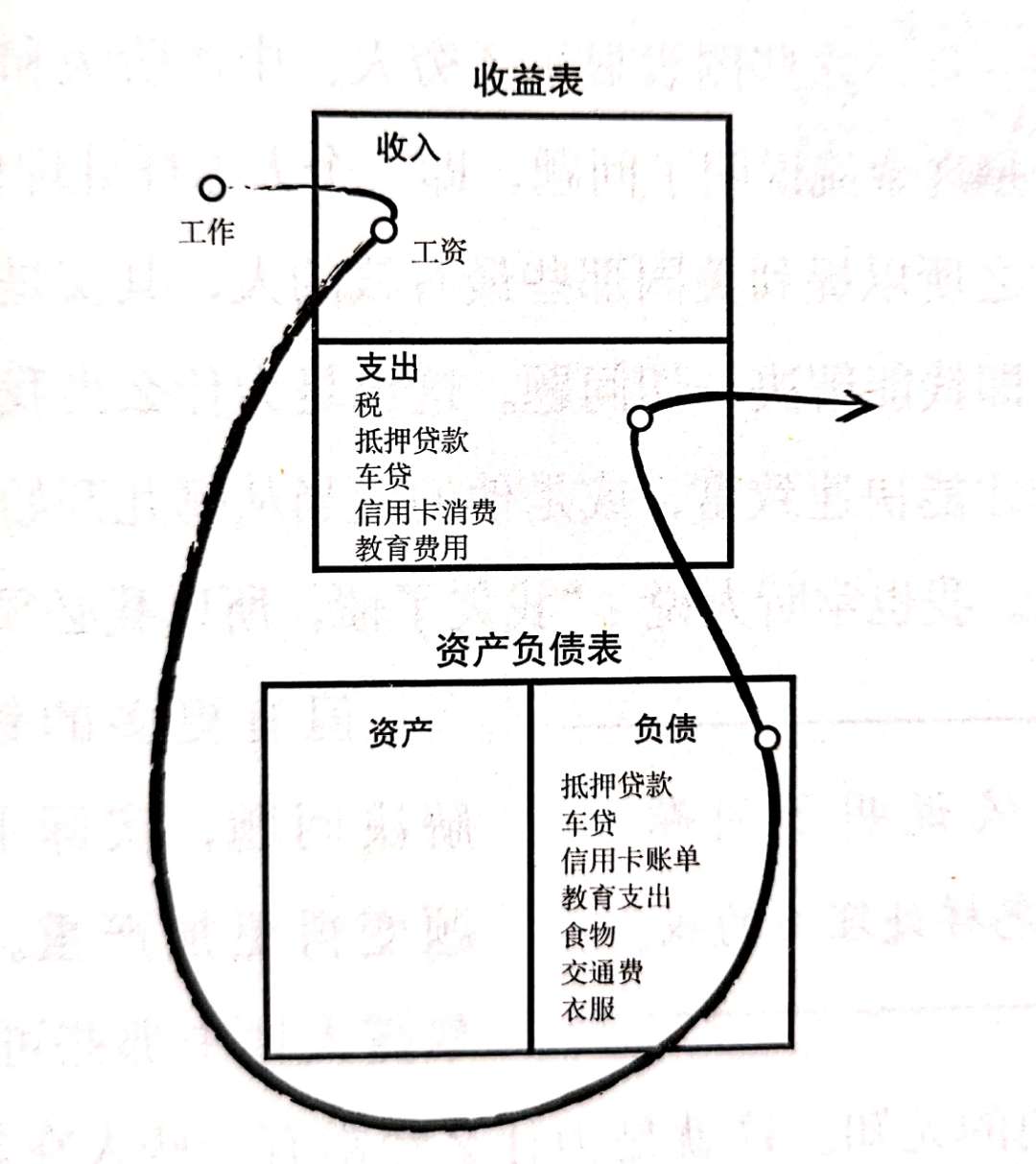

接下来,我们看中产阶级的现金流图:

中产阶级现金流图

中产阶级的收入也基本上全部来源于工资,但支出方式和穷人不太一样。穷人的支出一般直接以现金形式流出,而中产阶级更多以负债形式流出。

什么是负债?房贷、车贷、信用卡账单等等。确切来说,中产阶级每个月不是要还很多钱,而是各种*款贷**。而这些*款贷**,又进一步刺激了其他多样支出。例如,*款贷**买了房后,除了还房贷,你还得装修、买家具、买电器等,这些又增加了中产阶级的支出。

许多中产阶级会挣扎,期望在单位努力挣更多的钱,以此减缓困境。可是罗伯特又给了我们当头一棒:你工资越高,缴的税越多。而且一般情况下,你的收入增加,第一反应还是去还贷或增加支出,那么还是没解决问题。

说到这里,大家有没有一种熟悉感,好像现在中国大多数年轻人都陷入了这个模式,尤其是大城市普通工薪阶层的新婚夫妇。

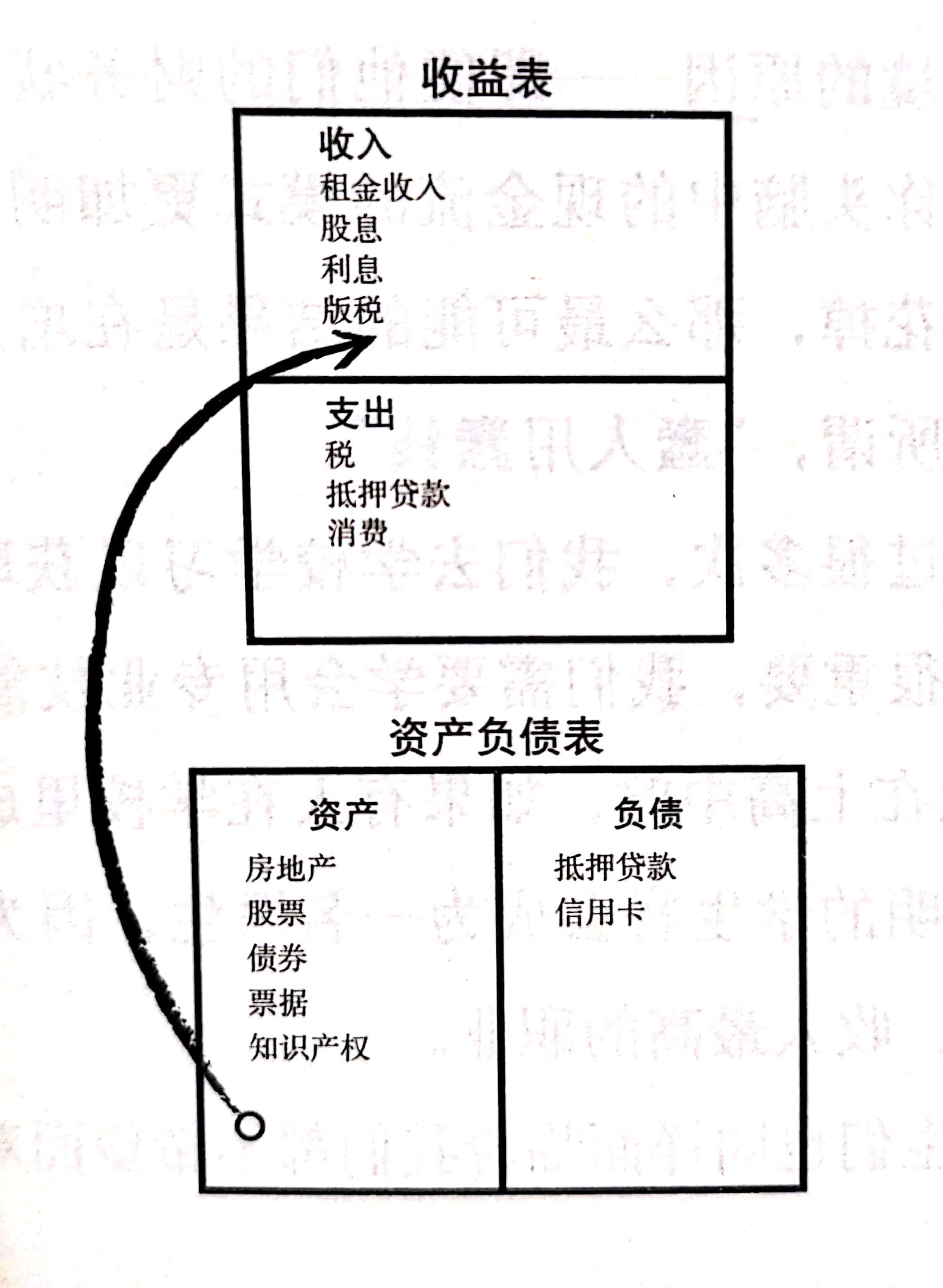

现在我们再看看富人的现金流图:

富人现金流图

富人的支出和负债倒没有什么很大不同,但收入和资产明显不同。首先,富人的收入方式多元化:工资只是一部分,还有其他那么多哪里来的呢?从资产中来。

富人会通过投资、购买股票债券、收取租金、知识产权等多种形式为自己增加收入。当富人除了工资外还积累了足够的资产(各种收入加在一起),这些钱还可以进行再投资,获得更多收入。于是,就有了钱生钱的游戏。

总结一下,最好的现金流模式自然是富人模式,但如何从中产阶级模式过渡到富人模式呢?罗伯特也给出了答案:多购买资产,丰富收入的方式,同时降低负债和支出。

于是,我看到了没房没车的单身汪们逆袭的机会。因为对于已婚一族来说,大多背着房贷车贷,不可能突然不还房贷了。如果还有孩子,还有大额育儿和教育支出,这也不可能突然叫停。他们的全部收入几乎全用来还贷和生活支出,没有精力通过投资增加资产和收入,也没有办法缩减生活支出和负债。

唯一能降低负债和支出的人群,只有参加了工作(有工资收入),但又未婚未育的单身汪(不用还贷)。这群人可以把省下的工资用于购买资产,增加自己的收入,认真管理自己的钱,经济情况自然就会越来越好。那么具体要如何操作呢?

02 90后单身汪如何变有钱?

当90后单身汪已经清楚自己比已婚同龄人具有的优势后,还是会犯难,具体如何保持住这个经济优势呢?答案是:建立自己稳固的资产。

首先,要分清资产和负债这两个概念。

资产,可以增加你的收入,它能把钱放进你的口袋。比如,投资股票、债券、基金获取的收益,出租房屋收取的租金,雇佣别人给你工作获得的利润(减去成本后)。

负债,它能把钱从你的口袋里取走。比如,各类支出,还有每个月要还的各种*款贷**。

这里作者提到一个让很多人难以接受的观点:房子,是负债,不是资产。很多人认为,我买了房子,房子就是我的资产了。其实,除非你有能力全款买房还有结余,否则,每月把你压得喘不过气的房贷足以证明,房子,根本是你的负债。

03 90后单身汪如何合理分配自己的收入

90后想存钱,要掌握四字诀窍:开源节流。

第一步:节流。简单说就是先省钱,然后存钱。要让你的工资收入多于支出。这个好理解,只有你花的钱比你挣的工资少,才有存下钱的可能性。那些超出咱们经济能力的预支信用卡、花呗,可就要好好考虑了。

第二步,开源。存下的钱拿出一部分用于投资,集中精力建立你的资产项,实现财务自由。至于具体投资什么就因人而异了,这需要我们仔细挑选适合我们的投资产品。

第三步,用投资挣得的钱进行再投资。流入现金流图中资产那个框框内的钱越多,资产就增加越快;资产增加越快,现金流进来得就越多。当然,支出也要控制。

作者正是通过这种再投资过程的不断继续,最终走上了致富之路。

总结一下:

- 穷人只有支出。

- 中产阶级购买自以为是资产的负债(以买房还房贷为典型)。

- 富人买入资产。

暂时没车没房的90后单身汪不用那么沮丧,你觉得自己现在没钱,等到你结婚买了房车、生了娃,天天拼命工作挣钱,然后全用来还贷和生活教育支出后,你就会发现,说不定你现在还更有钱一点。所以说,没钱没房的90后单身汪,只要你决定从现在开始认真思考如何用好你的每一分工资,那么现在就是你最有钱的时候。具体我们可以这样做:

第一步,把每个月的工资收入存下固定的比例(可以设置成每个月存工资的40%),同时缩减大手大脚的开支。

第二步,在存下的钱中,拿出一部分用于投资,集中精力建立你的资产项,丰富收入的渠道。

最后,用投资挣得的钱进行再投资,以此实现财务自由。你的许多同龄已婚人士,在第二步就停止了,因为他们的第二步根本没有精力和闲钱去投资,而是不停地还*款贷**。

不过我也明白,作者毕竟是外国人,不了解我们中国婚姻市场上房子的重要性,很多时候我们买房也是无奈。但是,利用好现在还没到谈婚论嫁、不用还*款贷**的时机,为什么不多给自己积累资产、增加收入呢?多些资产,将来需要买房还贷时,压力自然也会小一些。朋友们,你们觉得呢?