本周,中国取消32万余吨美国玉米引发市场关注,部分业内人士猜测中国是否将采购合同转移至别国。不过,从近月进口谷物到货情况来看,二季度美国谷物可能依旧是进口谷物到货的主力军。据JCI初步测算,今年4月中国港口到货的美国玉米规模将达到14万吨,5月到货的美国玉米规模接近30万吨,同期,仅阿根廷大麦4月到货量可达到20万吨,与之比肩。

一、美国谷物:4、5月美国玉米到货量趋于增加

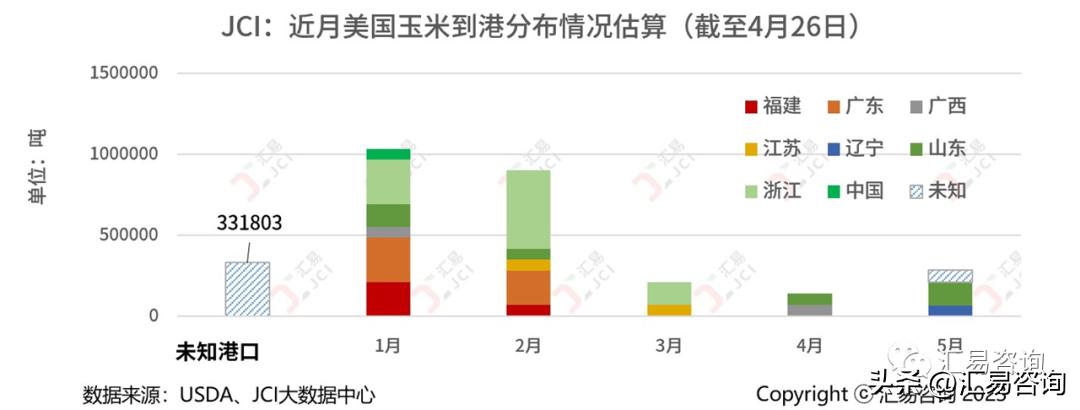

根据USDA数据推算(截至4月26日),2023年1月超过100万吨玉米到港,2月超过90万吨玉米到港,3月可确认有21万吨玉米到港,4月可确认14万吨以上,5月可确认29万吨,且有33万吨美国玉米已运出驶向中国,按照常规运输时间推算,相当一部分可能于5月-6月抵达中国(参见下图)。

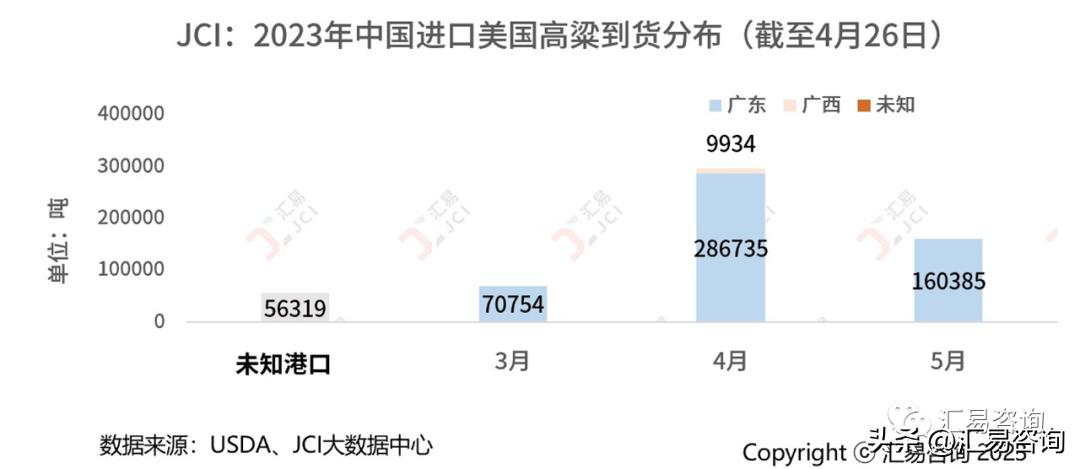

根据USDA数据推算(截至4月26日),3月约有7万吨高粱到港,4月超30万吨高粱到港,5月暂预计有16万吨高粱到港,尚有5万吨已装运,中国目的港口和到货时间未名(参见下图)。

二、 阿根廷谷物:大麦出口正值季节性旺季,5月到货量进一步减少

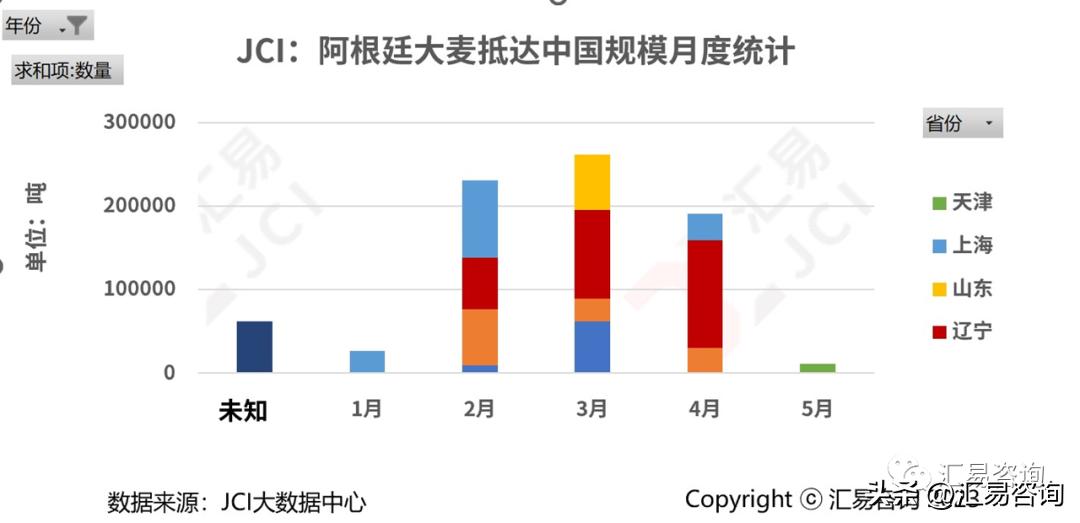

根据相关船期推算,4月阿根廷大麦到货量逼近20万吨,略低于2月和3月,但从趋势来看,5月阿根廷大麦到货量可能进一步减少,参见下图。

至于阿根廷高粱,4月到货量较2月、3月有所增长,但绝对规模依旧有限,参见下图。

从近年历史来看,中国批量取消美国玉米合同的情况多次发生:2021年5月达到33万吨,2021年7月达到46万吨,2021年8月达到26.8万吨,2022年2月达到37.5万吨,2023年4月单次超过30万吨。从市场化角度来看,这是我们在多元进口战略逐步成形后采购灵活性的体现。当然,也在一定程度上表达了我们对全球谷物价格趋势的一种预判。当然,随着二季度进口谷物到货量的减少,短期我们的市场关注点将继续集中在新麦上市前后的替代规模上。