猝不及防!光大永明太老奸巨猾了!

白天正写着如何给爸妈买保险的文章,突然收到了合作渠道的紧急通知:

光大永明人寿本周三24:00(9月5日凌晨),将彻底关闭不带身故的投保,涉及的产品有超级玛丽旗舰版、达尔文超越者、超级玛丽旗舰版PLUS、达尔文超越版护心版。届时也停止接受核保。

划一下重点:

本周三24:00(9月5日凌晨),购买光大永明的重疾险,必须附加身故保障责任。

这意味着,这四款产品要变相涨价了!保费增长超过50%。

哎~以后买重疾险,又要多花钱了!

光大永明的重疾险,可谓是2019年重疾险最佳网红。

产品的火爆程度,一度让保险业产生错觉,感觉光大永明这家公司要一统互联网保险了。

突然之间,整个重疾市场,不管是单次赔付、多次赔付,带身故的,不带身故的保障。

几乎所有维度的C位统统都被光大永明的产品给占领了。

主要靠的是三大优势:大公司出品、极致的价格、全面的保障。

公司方面,

光大永明人寿背景非常强大。

它是央企光大集团与外资加拿大永明人寿的混血儿。

从一开始出生,就具备了得天独厚的股东光环优势。

- 注册资本54亿元,分支机构遍布北上广深等22个省份及直辖市

- 2018年年末核心偿付能力充足率为242.95%、综合偿付能力充足率为243.04%

- 风险综合评级为A,2018年SARMRA为78.36。

说人话,就是央企背景,分支机构多,信用评级高,符合很多朋友对于“大公司”的设想。

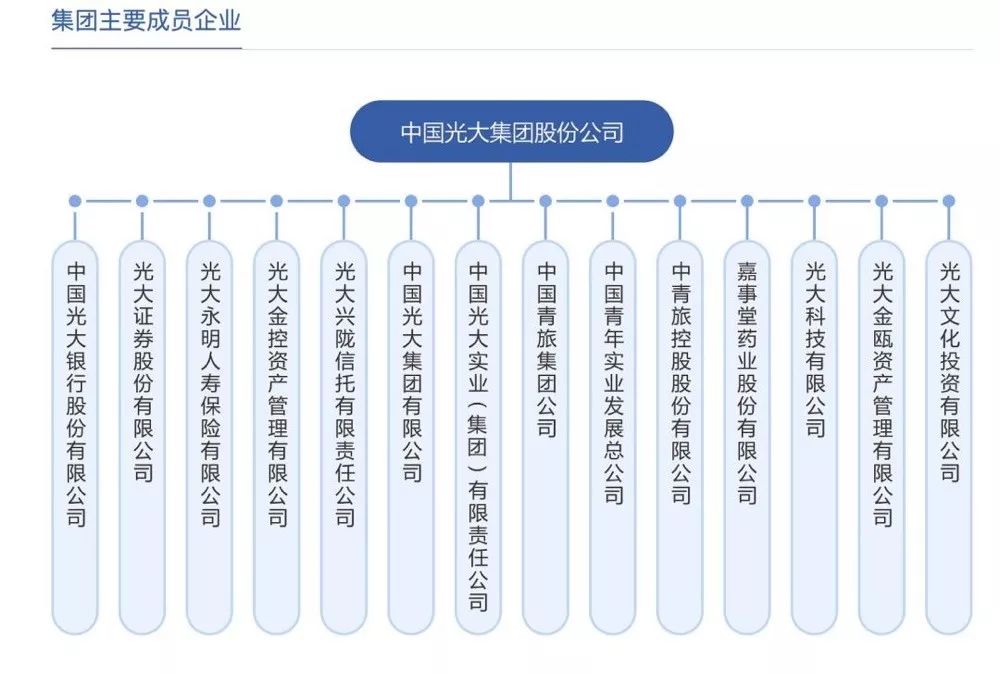

要是这样说,对于光大集团的背景还是没什么概念的话,

看看下面这个图,你就知道了。

光大集团是目前国内少数(似乎只有三家)集齐银行、证券、保险、信托、期货、公墓基金、租赁七块牌照的正部级央企。

在实业领域,还有大家耳熟能祥的光大会展中心和中青旅两大品牌。

可不仅仅是高富帅那么简单了。

价格方面,

以超级玛丽旗舰版为例,附加癌症二次赔付,是所有同类产品中价格最便宜的。

30岁的女性,购买50万保额,30年缴费,

同样是附加癌症二次赔付,如果保到70岁,超级玛丽旗舰版比芯爱能便宜1290元。

要是保障到终身,比芯爱便宜1575元,比健康保2.0便宜869元。

是目前附加癌症二次赔付的重疾险中,价格最便宜的产品。

而达尔文超越者因为癌症二次赔付,比超级玛丽旗舰版多20%,所以保费会贵2%左右。

保障方面,

除了110种重疾、20/25种中症、35/40种轻症之外。

40岁之前投保,在一定的年限内出险(超级玛丽旗舰版前10年,达尔文超越者前15年,超级玛丽旗舰版plus前15年),还能多赔35%保额。

除此之外,还可以附加少儿、男性、女性特定癌症额外赔付,癌症二次赔付。

在消费型重疾险中,价格和保障都做到了极致。

这几款产品,此前身故保障一直是可选项。

选了这个功能之后,如果没得重疾就挂了,可以赔付已交保费,但是价格要贵不少。

还是以30岁女性被保人为例,50万保额保障终身,30年缴费。

因为这几款产品的保障设计几乎一样,就还是以超级玛丽旗舰版为例。

女性不加身故附加癌症二次赔付,每年保费是5430元,加上身故每年是8230元。

男性不加身故附加癌症二次赔付,每年保费是5675元,加上身故每年是8840元。

价格增长了51%-56%。

光大的这几款产品,五哥一直都不建议大家选择身故保障。

因为这几款产品的现金价值非常高。

现金价值是什么意思呢?就是退保可以拿回的钱。

不选择身故保障,将来没得病就挂了,可以通过退保,拿回现金价值。

光大永明的这几款产品,现金价值高得吓人。

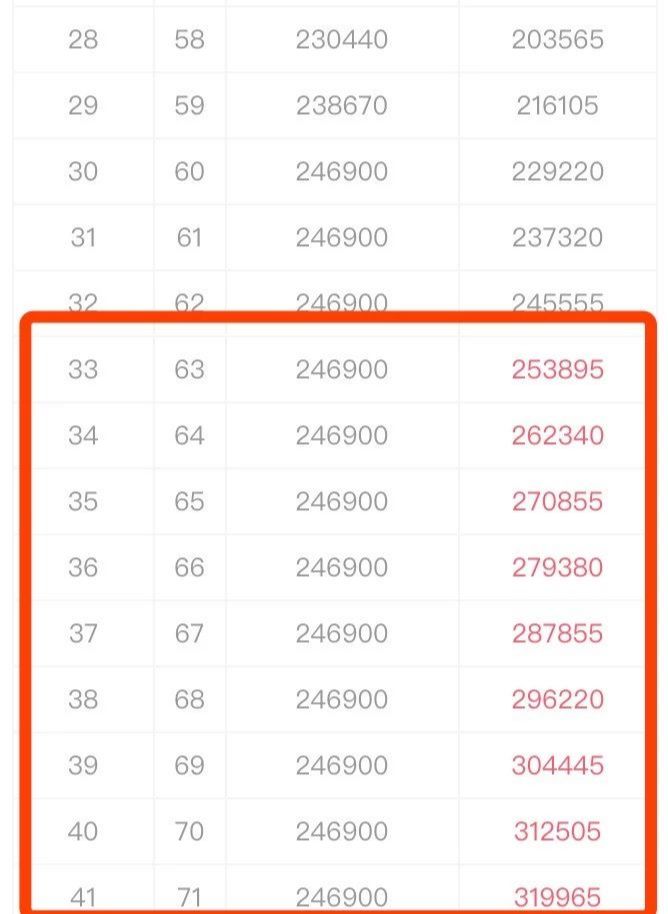

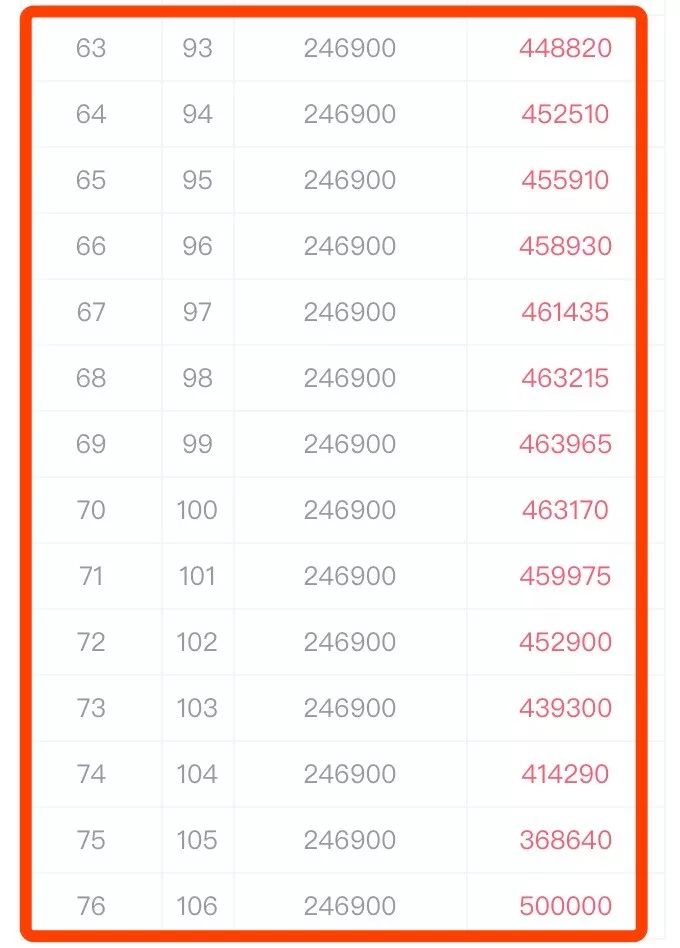

(超级玛丽旗舰版现金价值表部分截图)

这份现金价值表对应的保单,是30岁的女性,50万保额,缴费30年,保障终身,不含身故保障。

我们可以看到,交完保费的第三年,现金价值就超过已交保费。

之后每年都是往上涨,活到106岁,现金价值就等于基本保额。

这就意味着,即使你不选择身故保障,将来没得病就身故,也可以通过退保,有机会拿到基本保额。

而如果选择增加身故保障,保费上涨超过50%,却也只是拿回一样的钱,投入比增高了不少。

此前,这个功能可选可不选。

星期三24:00(9月5日凌晨)之后,就必须要强制加上“身故保障”责任。

这波变相涨价,让人肉疼。

不过已经买了的,不用担心。

保险合同已经成立,保障和价格不会发生变化。

还没买的朋友,此前有一定了解,对产品也比较中意的。

可以在这两天调整之前,抓紧时间投保。

至于身体健康状况有些异常,需要走核保的,就不要想了,来不及了。

有些产品,注定与自己无缘。

变更之后的光大永明四款产品,还值得买么?有没有更好的替代品?

如果本身还是很在意大公司,那么光大永明的产品,可以继续买。

虽然多花50%的价格,但是身故拿基本保额,而且公司背景够强大,相对于线下同类大公司产品来说,价格依旧有优势。

如果比较在意价格,又想要癌症二次赔付,可以考虑海保芯爱。

癌症、急性心梗、心脏搭桥手术,这三类高发重疾都可以赔付两次。尤其对于男性来说,保费优势明显。

不想要这些额外保障,只要用最极致的性价比,保障重疾+中症+轻症,可以考虑健康保2.0。

只选择这些基础保障,价格几乎是目前市面上的最低价。

如果预算更高,还可以考虑多次赔付型,甚至癌症多次赔的产品。

渤海嘉乐保和光大永明的嘉多保,是不错的选择。

光大永明这次停售,虽然来得猝不及防,但是只涉及到单次赔付的重疾险。

多次赔付的产品,依旧有竞争力。

下午的时候,得到消息,将于中旬调整。

当时我还发了个朋友圈,不排除光大会提前收紧,因为光大现在并不缺客户。

没想到文章还没写完,就确定了调整的日期,直接大幅度提前了。

光大永明的这几款产品,附加癌症二次赔付之后,价格远远低于市场正常价。

一上市,就迅速抢占市场,成为风头无二的绝对C位。

之前我就一直在想,光大这几款产品,能挣钱么?

今天和渠道深聊之后,更加验证了此前我们的疑惑:

光大这几款产品几乎是踩着成本线,甚至是亏钱在做爆款。

前不久光大新升级的两款产品,超级玛丽旗舰版plus和达尔文超越者护心版。

就多了个心脑血管疾病,但是保障并没有大突破,价格也不惊艳。

究其原因,实在是因为已经到了地板价,降无可降。

这次强制增加身故保障,变相涨价,就是为了提高客单价,追求利润。

光大永明这次变相涨价,其实早有端倪。

7月初,光大永明就调整了健康告知,收紧了核保尺度。

这两个月以来,我们协助客户核保,感受非常直观。

比如,客户只是轻微的血常规异常,即使已经恢复正常,核保依然被毫不留情被拒保。

有时候,千辛万苦核保通过了,在付钱的时候,却莫名其妙怎么付钱都付不了。

多方打听,才知道悄么声被大数据风控了。

不仅是光大永明,海保人寿这个月也要收紧芯爱的健康告知。

这些信号,都在告诉我们,

目前市面上,几家把价格和保障,都做得比较极致的保险公司,都在紧锣密鼓地收紧对非标体的投保门槛。

这个也能理解,毕竟保险公司作为盈利机构,想要永续经营,就要挣到钱。而要挣到钱,就要控制出险概率。要降低成本,就要严格筛选投保人的健康状况,提高客源质量。

五哥开始写这个账号半年不到,这小半年来,看着互联网保险一轮又一轮的厮杀,各家保险公司的产品迭代速度之快,仿佛脱缰的野马。

除了光大永明,此前还有百年人寿,海保人寿,都出过不少激进的产品,亏本赚吆喝。

对于这样的行为,既有好处也有坏处。

好处呢,就是消费者可以用更高的性价比,买到更高的保障。

坏处就是,太过于激进的产品,稳定性总是容易让人担心。

果不其然,这一年很多超高性价比的产品,比如此前的康惠保旗舰版、星悦,现在的光大永明几款产品。

在赚取一大波流量之后,最后都扛不住,默默收紧门槛,变相涨价。

随着重疾定义新标准公布时间的临近,大数据监控的介入,电子病历法的实施,感觉明年重疾定义新标准公布之后,市场也将迎来新一轮洗牌。

到时候,健康体和非标体,买保险的差别将更大。

P.S.

看文章不过瘾,也可以添加小五哥的微信「wgtx555」,进一步交流。

如果需要协助核保、保单分析、定制方案,也可以直接添加五哥微信,详细咨询。

感谢大家对五哥的信任。

最喜欢保险公司打架了,捡漏真开心!

这款教育金,让人想赶紧生孩子买!

吐血总结|给孩子买保险的最全攻略,值得99%的父母收藏!

2019最全乙肝投保指南,变化是翻天覆地的大

About Wuge

探险是一种本能 避坑是一种能力

懂保险会核保,帮你买保险不踩坑

喜欢记得点个「在看」呀❤️