英媒称,调查结果显示,自英国于2020年1月31日脱离欧盟,并于2020年12月31日结束“过渡期”后,英国民众普遍认为英国的经济实力、全球影响力以及控制本国边境的能力都在恶化。这一问题似乎促使更多人转而支持英国再次加入欧盟。

调查结果显示,有65%的英国人认为应该再次举行公投决定是否重返欧盟,这一数字高于去年同期的55%。22%的人认为应该立刻举行公投,24%的人认为应该在未来5年内举行公投,而认为“永远不应该”举行第二次公投的人数占比从去年的32%降至24%。

调查还发现,现在有54%的受访者认为英国脱欧是“错误的决定”,高于去年的46%.

英国民调机构Savanta近日进行的一项民调显示,在英国脱离欧盟的两年后,近三分之二的英国人支持就是否重新加入欧盟举行公投。报道称,民调结果还显示,反对举行公投的人数有所下降,目前只占接受调查人数的不到四分之一

1.烂摊子

现在英国面临的是什么?是个烂摊子。

第一个烂摊子就是养老金危机。

很多人都知道特拉斯的减税计划导致了英国债股汇三杀,最后才黯然下台的,但很多人却不知道,为啥减个税会把国债搞崩呢?

这就要从英国国债的一个特殊之处说起了。

目前,英国国债总量6万亿美元,其中有不少是外国投资者购买的,但最大的份额,属于英国养老金,大概2万亿英镑左右,占到了国债总额的三分之一。

英国算是比较早实行养老金制度的国家,截止到目前已经积累了相当大的数额,因为养老金只需要把当年兑付的支付,所以大量资金是空闲的,为了保值和增值,英国的很多养老金构开始把空闲的资金拿去买国债,这样能够床值和增值。

可是随着英国老龄化的加快,交养老金的人变少,养老金可能入不敷出,再加上养老金机构的贪梦,不再满足于国债那一点点的收益,于是开始了自己的骚操作,玩起了负债驱动型投

资(LDI)+高杠杆对冲。

这个理财产品比较复杂,可以简单理解为在金融市场上做了一个利率互换的安排,养老基金把这些国债抵押给金融机构,然后拿着抵押的钱再去进行高收益的投资。

打一个比方,如果养老基金需要在2032年兑付100万英镑的养老金,那么现在这笔钱可以买一笔10年期的债券Q,然后把这10年期债券抵押给金融机构得到100万英镑,再去投资股市、房地产或其他成长型资产,最不济,再拿来买个高收益的30期国债,也能获得利息差。

为了更大收益,英国养老基金往往采取加杠杆的方式,最高加到了7倍,也就是说用100万英镑的债券获得了700万英镑,拿着700万英镑再去买高收益债券,不是相当于利息也多了7:么?就算扣去金融机构收的手续费,也可以拿到三四倍的利息。

养老金机构实现了资产增值,金融机构得到了手续费,市场的到了资金,一切看起来都非常完美,不是么?

但是,这一切都建立在一个前提上:国债价格稳定。

你拿100万英镑债券去换100万英镑资金,前提是这100万英镑债券值100万英镑资金,如果国债价格跌了,这100万英镑债券不值100万英镑了,而这100万英镑已经给你了,那对不起,你就需要补充一部分保证金,保证你的抵押债券是值这100万英镑的。

当然,如果你加了杠杆,那么提供的保证金也要加上这个杠杆。

现在特拉斯减税后,市场爆发对英国增加债务的担忧,债券价格下跌,又刚好赶上美联储加息Q,海外投资者纷纷抛售英国国债投资美国,再次引发债券价格下跌。这样一来普通投资者无非是亏点钱,但养老金受不了了。

英国有62%的养老金通过负债驱动型投资

(LD)进行投资,其中加了杠杆的达到了43%!国债价格下跌后,原来的抵押债券就不值抵押出来的那些钱了,这些养老基金必须向金融机构追加保证金,而这些养老基金的钱都投资出去了,哪来那么多钱?只能抛售一部分债券来凑钱。

前面说了,英国国债里面三分之一都是养老金,这么大体量的债券一抛,直接就把国债价格给带崩了,也让养老基金陷入了一个死循环:国债价格下跌一保证金不足一抛售国债凑保证金一抛售引发价格下跌一保证金再次不足一需要抛更多的国债凑保证金。

最后英国央行不得不出来擦屁股,宣布将“以任何必要的规模”临时购买英国长期国债,每天增购50亿英镑,然后增加到每天100亿英镑,总算把价格托住了。

只要托住国债价格,那么大部分养老金机构的保证金就又值这么多钱了,养老金机构就不用再追加保证金或者不用追加太多了,勉强帮助养老金渡过难关。

但是请注意,目前的仅仅是托住了,如果英国养老金投资的杠杆不解决,那么这个雷早晚还是要爆的,苏纳克能保证自己任上国债价格一点不跌么?

所以,只要英国国债里面仍有那么多养老金份额,只要英国养老金仍然采用这种负债驱动型

投资(LD)+高杠杆对冲模式,那么无论苏纳克怎么折腾,出台什么政策,遇到金融波动,苏纳克都可能面临和特拉斯一样的危机。

第二个烂摊子是英国的通胀问题。

要说通胀在当今的世界也不算啥稀奇的事了,但英国的通胀显然不寻常,首先跨过了10%的大关,成为CP涨幅达到两位数的G7国家,现在英国的通胀也是G7最高。

通胀的首要原因自然是印钞,2020年的时候,英国为了解决疫情带来的危机,放水了7450亿英镑,然后到了11月份,再次放水1000亿英镑,巧了,当时做出放水决定的,就是苏纸、克。

很多人奇怪,放水的又不是只有英国一家,也没见谁像英国的通胀这么高啊?其实,英国通胀还有其他原因。

英国通胀的第二个原因是能源危机,由于能源在最上游,其通过下游电力、汽柴油、化工、原材料等传导影响广泛,所以能源危机带来了英国史上最恶性的通胀。

人家其他欧洲国家虽然也面临能源危机,但都有各自措施,比如法国大部分能源需求就不依靠天然气发电,其核能发电占比超过三分之

二,意大利则通过对能源公司征收暴利税,并花费80亿欧元(68亿英镑)来保护消费者免受更高的账单。

只有英国忙于政治斗争,啥政策都没出台,结果导致能源危机引发的通胀愈演愈烈,特拉斯虽然有能源价格冻结计划,但不知道下台后这个政策还能不能执行。

当然,通胀还有一个原因是是脱欧的后遗症。

英国原来在欧盟内,一切经济结构都围绕着欧盟展开,英欧贸易总额相当于GDP的60%,比如食品,只有不到一半是在国内生产的,包括谷物、肉类、奶制品和鸡蛋等大部分食物需要通过欧盟进口,当然这些进口产品都是免税的.

但脱欧后这种福利没有了,进口在通关、报税等方面增加了人力和时间成本,疫情的蔓延也导致通关不畅,英国边境时常出现货车大排长龙的景象,抬高了货运价格,导致进口成本幅度增加,这些额外的费用都通过企业转接到消费者的身上。

根据统计,英国脱欧后,2019年12月至2021年9月期间食品价格上涨了6%,到现在,食品价格上涨数字已经达到14%。

还有脱欧后带来的劳动力危机。英国的老龄化非常严重,疫情又影响了许多职位提前退休,原本在欧盟内,很多欧洲人可以轻易去英国找工作。

但脱欧后,英国入境政策收紧,去英国工作的欧洲人直线下跌,导致英国多个行业的用工荒,比如英国的食品行业,8月份的时候由于雇不到人采摘农作物,有6000万英镑的番茄、土豆烂在了地里,工厂更是因为招不到员工而面临减产。

当供给端不足的时候,体现在市场上就是商品紧缺,价格上涨,再次加剧通胀。

第三个烂摊子是英国没钱了

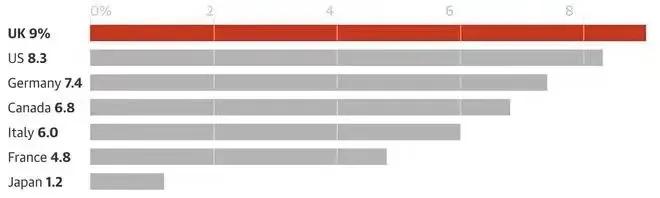

曾经,英国人依靠全球化带来的经济繁荣和国内发达的金融业,制造出了辉煌十年,在2015年的时候,储蓄率达到了8.52%,疫情之前,更是达到了9%。

但是自从疫情以来,英国居民储蓄率就直线下跌,从9%掉到了3.5%,这是所有发达国家最低的。

关于储蓄率降低这个事,不一定是坏事,一种可能是表明经济整体运作良好,人民积极乐观,社会福利支持好,不需要太高的储蓄,一种可能则是国民储蓄被掏空,经济下行,杠杆太高,无钱可存.…

而英国这次储蓄率下跌,显然是第二种。

原因很简单,高通胀背景下,工资面临缩水问题,比如英国国家就业部的数据显示,1月至3月期间,除奖金外,英国平均工资增长了4.2%。但考虑到通货膨胀,与12个月前相比,常规工资实际上下降了1.2%。

收入没怎么涨,反而因为通胀导致能源、詹品、汽车燃料和服装等各种商品价格的飙升,不得不在日常支出上面支出更多的钱,这样一来,居民支出的增长快于收入,居民被迫支取前期储蓄,储蓄率可不就低了么?这还没到冬天呢,到了冬天,取暖费用也将大幅增加,储蓄率必将进一步下降。

英国智库决议基金会指出,如果英国政府不采取必要的应对措施,那么英国家庭的平均收入将继续下降,到明年年中,实际收入将回到2003年的水平。英国警方甚至担心今冬某些类别的犯罪会急剧上升,并有可能发生骚乱。

不要低估储蓄率对经济的影响,储蓄是聚集资金、调节货币流通、促进居民生活水平提高的重要手段。

当储蓄率下降,意味着当出现家庭生活以外升支时,例如重大疾病,将面临较大的财务困难,需要通过*款贷**或信用卡等方式来解决,整个国家的居民进入负债状态,消费减少。同时,储蓄率下降会使得企业融资变得更加艰难,从而导致投资增速下滑。

这样一来,储蓄率降低直接影响的是投资、出口、消费三驾马车的两个,如果这个问题不解决,那么英国可能会面临全面的经济衰退,迎来前所未有的大萧条。

2.如何施政?

面对这样的烂摊子,目前苏纳克还没有公布他的施政纲领,但一般都认为,他现在首要任务是稳定国内经济,抑制通胀,改善民生,缓解经济低迷。

但目前从英国经济结构和欧洲经济大势来看,他有些事能干,有些事干不了,而这些干不了的事,恰恰才是英国经济衰退的根本问题。

比如通胀问题,苏纳克也许能缓解当前的金融危机,但无法从根本上解决。

作为前任财政大臣,苏纳克多少是懂一点经济的,他曾经非常反对约翰逊和特拉斯的减税计划,他认为,减税方向是对的,但不是现在,应该先解决通胀问题再减税

事情也正如苏纳克所料,特拉斯玩减税把自己玩崩了。

而苏纳克在7月份选举的时候,曾经提出过一项加税政策,通过加税来解决通胀问题,那么现在他和原本就支持加税的亨特在一起,很可能会很快提出一份加税计划。

按照苏纳克的想法,加税会起到收缩流动性的作用,抑制收入增长,个人和公司的消费和投资受到抑制,物价上涨得到缓解和控制,起到抑制通胀的效果。

同时英国现在正在加息,在美联储从全世界抽水的环境下,就可以通过加息来把资金吸引到国内银行,目的还是减少流动性,流动性小了,慢慢商品价格就降低了。

苏纳克的计划很好,但这个加税政策也会有不少副作用。

加税后,企业利润会大大削减,别说追加投资了,恐怕已有投资都收不回来,企业负担加重,只能减员降薪增效,会让英国回到紧缩的艰苦时代。

还有,加税会大大打击投资和消费积极性,现在五年期*款贷**利率已经破6.5%,房价必定会跌,保守*党**的基本盘中产阶级深受打击。

事实上,英国通胀原因不完全是由财政与货币政策决定的,也不是只用加息加税政策就能解决的,如果苏纳克采用同时加息加税如此激进手段,考虑到英国经济内囊已经很虚弱,经济疲软,储蓄率偏低,很可能这一系列政策不仅不能解决通胀问题,反而可能导致让英国在G7国家中率先进入严重经济衰退。

更关键的是,加息虽然能减弱通胀,但对债券市场是利空,加息后货币升值,很可能造成债券的预期收益率上升,交易价格下降,从而使得债券价格下跌。别忘了英国的养老金危机是怎么摆发的?不就是因为债券价格下跌么?

到时候苏纳克咋办?再上演一次逼宫危机么?

再比如英国的经济前景问题。苏纳克也许能解决一些和欧洲的贸易争端,但无法解决英国永远失去欧洲市场的问题。

英国当前的经济困难,归根结底就是处于失去欧盟大市场后的阵痛期。

我们知道,二战结束后,英国对欧洲的态度就一直很拧巴,老是处于一种融入不进去又离不开的状态。

这完全可以理解,一方面是英国是脱离大陆的岛国,而人家德法是一个大陆上的兄弟;另一方面是英国从语言和文化来说,先天和美澳加更亲,和欧洲大陆并不亲。因此英国在欧盟内部一直都是一个异类,总是试图保留其更多的独立性,不愿意上度更多的国家权力给欧盟比如欧盟推行欧元的时候