3年疫情封关是一个刻在历史里的记忆,我想等我老了和下一代人说起的时候应该会有很多挣扎的表情,我自己隔离过最长21天,也有在关口等6小时接驳车的经历,不过好在2023年这一切都过去了。

好,先给大家看2组对比图:

01

—— 图1/2 | 摄于2023年1月9号 ——

—— 图1/2 | 摄于2023年1月9号 ——

当时刚刚5号放开通关,深圳湾口岸几乎没啥人

02

—— 图3/4 | 摄于2023年1月15号——

—— 图3/4 | 摄于2023年1月15号——

当时去港旅游人数暂时不多,可能有几个问题影响:

- 当时还需要48小时核酸,这个政策现在已取消,因为毫无意义。

- 很多人认为香港还很危险,可能会阳,这个很快就会被朋友圈、小红书的第一内容刷爆。

- 当时很多人不知道香港已经开放,这个也会和第二条类似。

- 通行证签注还没有完成下来,这个问题也不是很难解决。

参考澳门的数据,在全面放开后大概3-4周,以上一些阻碍问题就可以得到解决,恢复到2019年之前的正常状态了。

下一个问题肯定是,什么赛道最受益?

虽然这波反弹很多预期已经price in,但投资就是要做确定且便宜的公司,港股受益股肯定有部分是今年关注的重点:

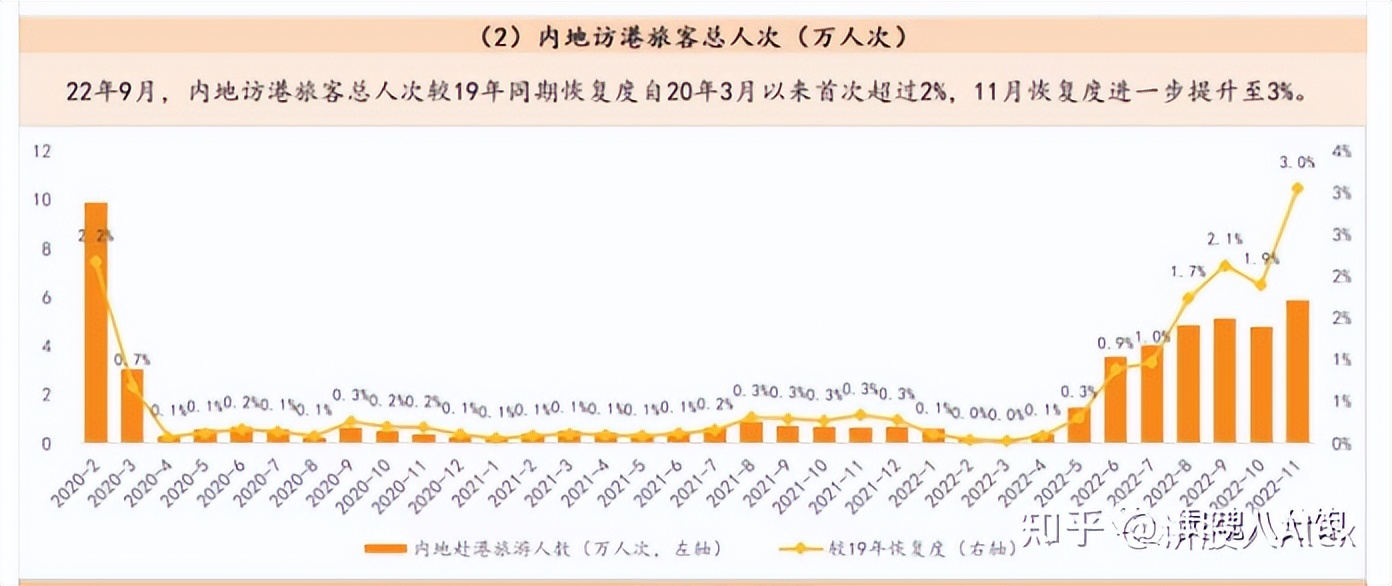

港澳访问人数对比

港澳零售业对比

从上面2张图来看,香港的访问人数依然有很大很大的提升空间,但零食业总额这几年没怎么跌,这个主要还是因为政府发了很多消费券来刺激本地消费。但从公司角度来说,还是有很大影响,比如海港城的母公司九龙仓,从2017年的200多亿收入,下降到160亿。国泰航空从2018年1000多亿收入,直接降到300多亿。这部分的恢复需要信心,信心就是人流,就是beta。

另外,本地零售公司还有一些值得关注,比如SASA,周大福。

我们先拿SASA做一个田野调查分享 (周大福的数据,大家想要可以后台私信)。

1月3号,通关前,站了10分钟一共进去 30人左右、70%有买东西提袋出来。然后画像都是30岁以上中产左右或以下。他们的产品发生了一些变化,药妆和生活品变多,之前那些小样散卖变少了。一家铺,8-9个店员。

有点转型像万宁、屈成氏。缺点:门头和店面装修太老,都不是年轻人来买。希望SASA国际的老板能大规模升级一下,类似内地话梅那样的概念店做几家,被从鼻祖变成了落后者。

之后我们在会不同时间点在去做一下人流对比,看看通关不同程度对收入的影响可能性。

总结

嗯,春节的酒店,澳门已经是5000一晚了,*彩博**股也已经涨了50-70%,香港还有一些便宜的公司,就等有心人了。

正在关注:九龙仓置业、港铁、太古地产、SASA国际、国泰航空、周大福、友邦保险。

如果有什么更值得关注的公司,大家也可以在评论区一起探讨。

我是讲股人Alex,

混迹金融投资圈十几年,操盘资金十几亿

以知识为资本,用价值的逻辑,更有趣地看待这个世界

*保护韭菜,寻找大牛,欢迎关注我,跟你一起更靠谱地投资

(文章不构成任何投资建议不构成买卖任何证券、基金及其它金融工具和产品的投资决策建议和销售要约,且在任何时候均不构成对任何人具有针对性的、指导具体投资的操作意见,订阅者应当对文中的内容进行自主评估和决策,并自行承担风险。此处所发布的内容中涉及转发、摘编的其它来源的研究观点及数据仅代表其本人/机构的分析判断,不代表本文观点,对其中的信息及观点不做任何形式的确认或保证。本文不对任何人依据或使用此处所载资料的行为或由此而引致的任何后果承担任何责任。)