无论是增值税还是企业所得税都有增值税这个概念,那么到底什么是视同销售呢?简单地来说,就是将代销的行为视同正常的货物销售。

那就有人问了,为啥是视同呢?真正意义上的销售就是最直接的物物交换(将货物交换出去,换钱进来) 视同销售就无法满足这一条件,可能是货物不是自己的,或者货物是自己的,但没收到钱!同时又具有销售的性质,在会计上不需要做销售处理,所以就把这个行为看做销售!

九月说会计,只做会计干货!你想要的我这里都有,完全免费分享!

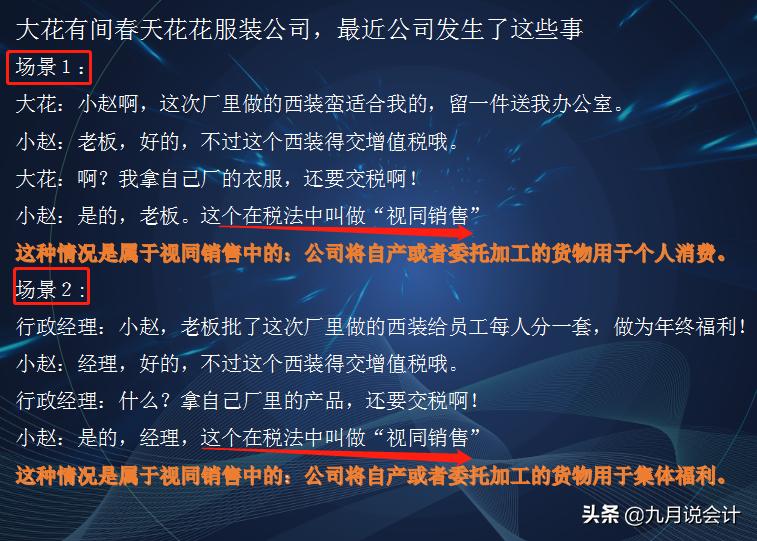

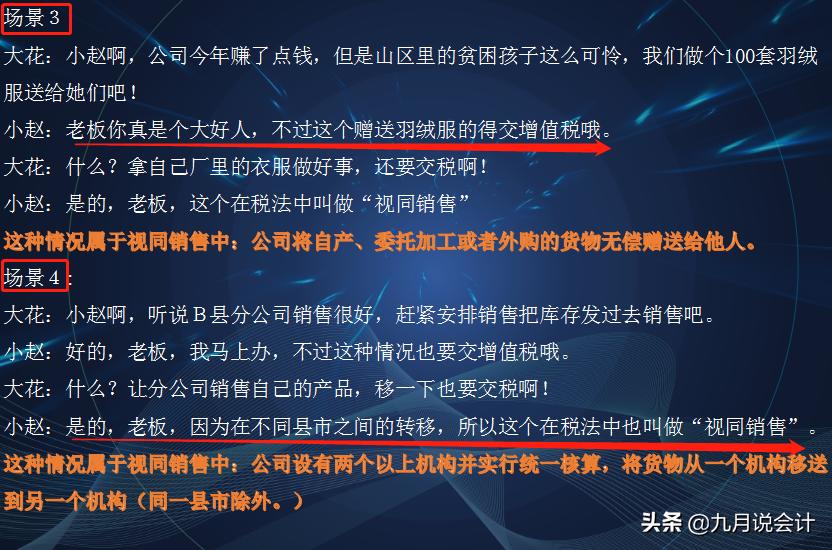

举几个小例子(让我们一起来看看春天花花公司发生了哪些有趣的事)

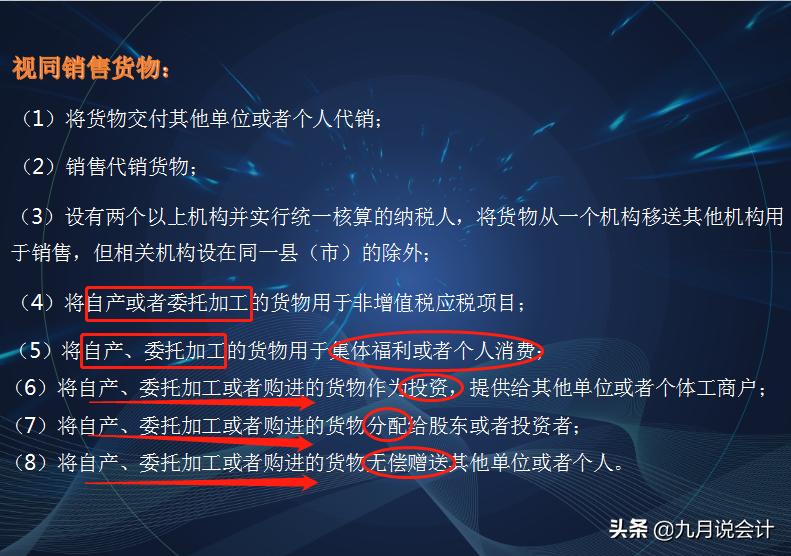

视同销售(这八大情形你一定要记住)

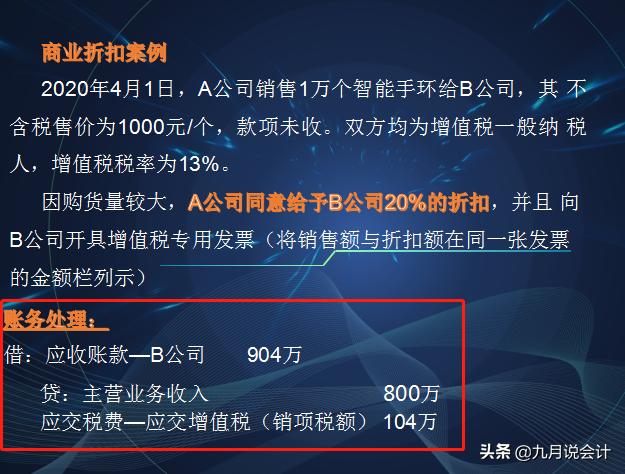

销售折扣(一种优惠手段)

- 商业折扣 (应当按照 扣除商业折扣后的金额 确定销售收入、应收账款和销项税额)。

借:应收账款

贷:主营业务收入 (扣除商业折扣)

应交税费—应交增值税(销项税额)

- 现金折扣(应当按照扣除 现金折扣前 的金额确定销售商品收入、应收账款和销项税额。现金折扣在实际发生时计入财务费用)。

借:应收账款

贷:主营业务收入 (不扣除现金折扣)

应交税费—应交增值税 (销项税额)

借:银行存款

财务费用 (实际发生的现金折扣)

贷:应收账款

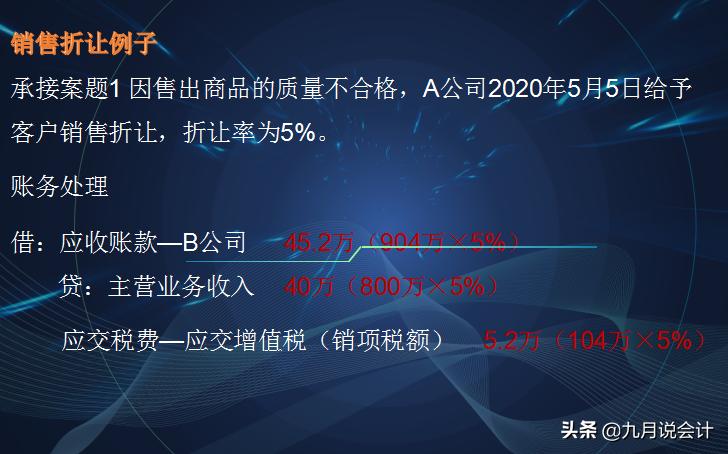

- 销售折让(发生在 收入确认 之后的销售折让应直接冲减发生当期的销售收入,属于资产负债表日后事项的除外)。

借:主营业务收入

应交税费—应交增值税(销项税额)

贷:应收账款或银行存款(或红字)