全省版吉林惠民保2023上线了,名字叫“吉康保2023”,跟去年的变化不大,仍然是免责重大既往症。

有2个版本,68元的普通版和119元的尊享版,可到底选哪个版本呢?

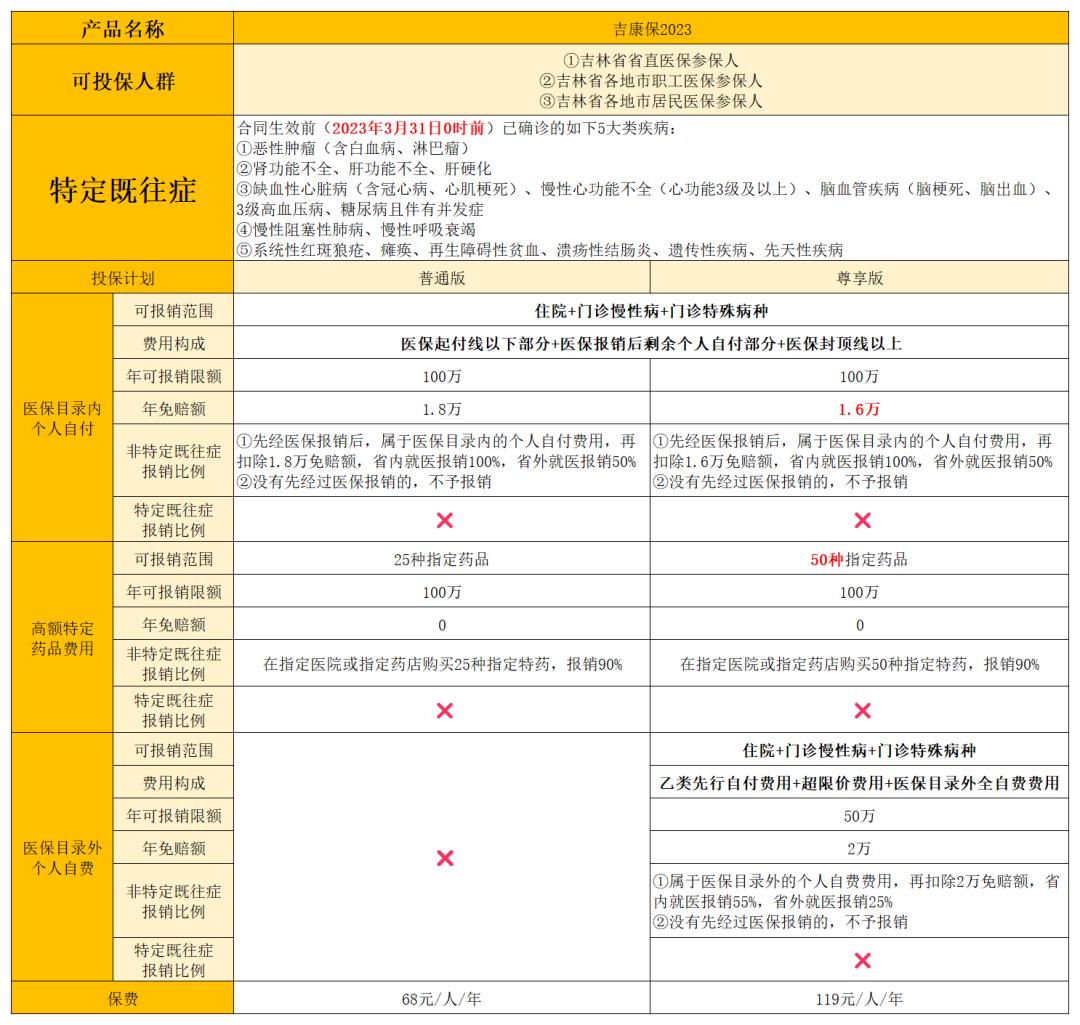

一、谁能买?

无论男女老少,不限年龄、不限职业、不限户籍、不限病史。

也就是说,参保0门槛, 就算之前得过多大的病也能买, 只要你是下列3种人之一。

①吉林省省直医保参保人

②吉林省各地市职工医保参保人

③吉林省各地市居民医保参保人

但就算再便宜、门槛再低,你也一定要先了解清楚报销规则再买,要不用到了没报销,你真的不一定能接受。

二、保什么?

来看吉林惠民保——吉康保2023的保障责任,投保前一定要仔细阅读条款。

标红部分是主要区别,没啥可纠结的,选119元的尊享版就好,因为特药种类更多,关键是能报销医保目录外的个人自费费用。

但不管你选哪个版本,都要提醒5件事。

①看清楚可报销范围,仅限住院+视同住院的慢性病门诊+视同住院的特殊病种门诊,像普通门诊、门诊手术、住院前后门急诊等费用都不予报销。

②在2023年3月31日前已确诊的5大类特定既往症,相关费用不再报销,比如投保时已确诊癌症,后续再因癌症产生的费用就不能报销,不过跟癌症无关的费用还是可纳入报销范围。

③省外就医也可报销,但一定得先经过医保报销,所以异地就医记得提前办理异地就医备案或转诊手续。

④分项扣除免赔额,医保内、医保外、特药三大项责任有各自独立的免赔额。

⑤仔细阅读免责条款、投保须知,其中会列出哪些情况是不能报销的。

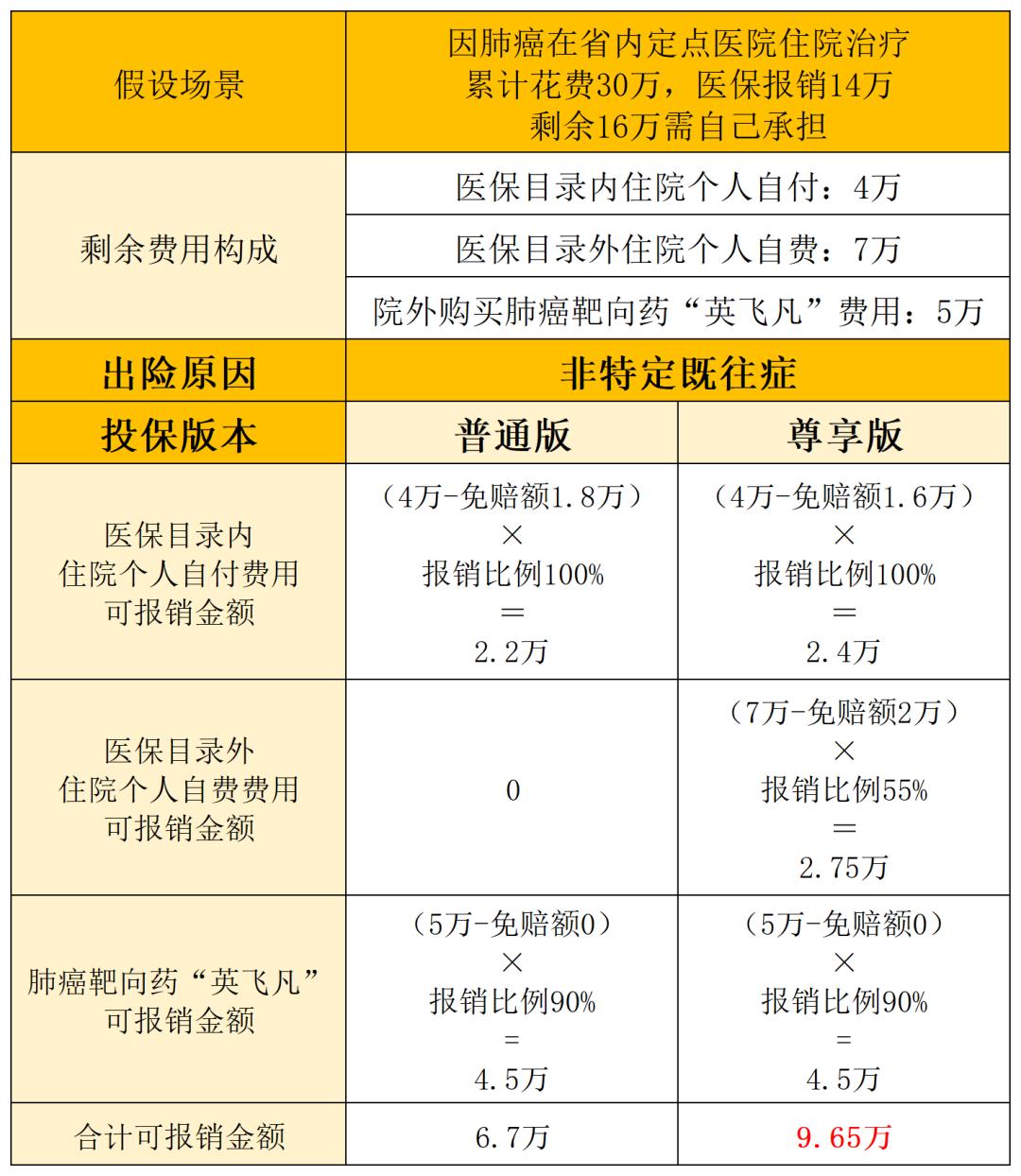

三、能报销多少钱?

举个例子,假设长春居民医保参保人因肺癌在长春市医保定点医院住院治疗,累计花费30万,医保报销14万,剩余16万构成如下:

- 医保目录内住院个人自付费用:4万

- 医保目录外住院个人自费费用:7万

- 院外指定药店购买靶向药“英飞凡”费用:5万

特别提醒:案例仅作演示,具体以实际报销金额为准!

从吉林惠民保2023的报销金额来看,至少能说明3个问题:

其一,同等情况下,吉康保2023尊享版能报销的钱更多。

其二,保险要早买,等到出事了再买保险,要么没得买,要么报得少,甚至不报销。

其三,吉康保2023这类惠民保险有很大的不足:报销范围窄、免赔额高、报销比例低。

四、去哪报销?

吉林惠民保2023——吉康保2023仅支持线下申请理赔,可携带相关资料至保险公司网点办理。

特别提醒:一定要保存好就医原件,特别是发票。

再来说说每次都会提到的几句话,这比买哪个产品更重要。

首先,包括吉林惠民保2023“吉康保2023”在内,任何城市的惠民保并不适合所有人买。

其次,如下4类人也没啥可纠结可犹豫的,买就完事了。

- 年龄超过60岁的人群

- 预算不足买不了百万医疗险的人群

- 已经得过大病的人群

- 买其它保险被除外承保的人群

至于健康状况非常好的年轻人和孩子,建议首先考虑常规的百万医疗险,甚至就医资源和就医环境更好的中高端医疗险。

最后,不管买给谁,别只图便宜,了解清楚再买。