董明珠痛斥完造她和OK哥谣言的那帮人之后,马上因为建议把个税起征点提高到一万登上热搜。已经不知道提了多少年了,想当初3500到5000用了十年,我建议大家洗洗睡吧,五年内没戏。

董小姐的提议短时间内不能落地,缴个税肉疼的打工人可以先想办法搞点个税抵扣呀,毕竟苍蝇腿蚊子腿也是肉。

用缴税的钱去买个人养老金不失为一个薅羊毛的好办法。

2022年11月初国家队祭出最强阵容,由人社部、财政部、国家税务总局、银保监会、证监会五部委联合发布了《个人养老金实施办法》。

那么作为一个打工人要不要入这个局呢?说说我的看法吧!

当前一个可怕的事实摆在政府面前——中国的养老金很可能会在2035年左右彻底耗尽(不是危言耸听社科院预测的),黑龙江已经出现了养老金穿底现象了,现在只能靠兄弟省份帮衬。国家快马加鞭的推出个人养老金和推迟退休年龄都是因为这个原因。

目前我在经济最发达的上海,楼上住的是一对老夫妻,有天我去丢垃圾,他赶忙喊住我让我把快递纸盒给他,后面我就知道了家里的饮料瓶、快递盒啥的反正可以当废品卖的我都堆门口留给他了。

我还欠着一屁股的房贷呢?老头老太太拿着退休金住着自己的房子干啥还要这些瓶瓶罐罐?有天老头告诉我说他20岁就在船厂当学徒工了,现在养老金到手2000块,老婆子结婚之后就在家了现在一分钱没有。那就不怪了,虽然房子不要钱但是对照一下上海如今的物价,吃个饭都够呛。

日本电视台曾经拍过一个纪录片叫做《名为“长寿”的噩梦》,讲述的是中产阶级在退休之后的艰难生活,其中一名退休老人名下有2000万日元(大概100万人民币)的净存款,同时每个月还拿着养老金,但却近十年没敢吃过一次肉。他的一日三餐的伙食开支严格限制在大约25元人民币的水准,最常吃的就是酱油拌米饭,配黄豆。即使这样根据老人自己的测算,他的储蓄也会在十年后彻底花完。其实这位老人年轻的时候还是一家公司的中层管理者,属于社长(可以理解为经理)的水准,但是曾经光鲜的收入依然没有办法阻挡他晚年返贫。

医疗开支保健用品、水电成本、交通成本、电话费、网费等这些在壮年时期不值得一提的东西,却在退休后让自己的生活四面漏风。从目前我们自己的预测结果上来看退休返贫可以说是大多数80、90后的宿命,只是我们很少有人真正去想过自己老年后的生活保障问题,或者说我们大部分人有预感,但是不敢去细想,就像很多人知道自己身体亮了红灯,但是非常害怕去体检。

不管是我楼上的邻居还是纪录片里面的日本老人,最起码还有一个基本的养老金保障,温饱是可以保证的。

回头看看我的父母,农民但不是种地的,年轻的时候就开始外出打工,辛苦过、辉煌过,但是到了快60岁的年龄,没有存款也没有任何的养老纪,他们的老年生活该如何保障我一想到就头大。

目前中国养老体系主要有三大支柱,第一个支柱是基本养老保险,这部分在退休后提供的金额最少,但是至少有了个托底。第二个支柱是企业年金和职业年金(也就是雇主养老金计划),不在大中型国企干活儿的就被惦记了。第三支柱是个人养老金和其他个人商业养老金融业务,这个就是自己给自己买的养老保险了,又想起了那个笑话了:

1985年“只生一个好,政府来养老”

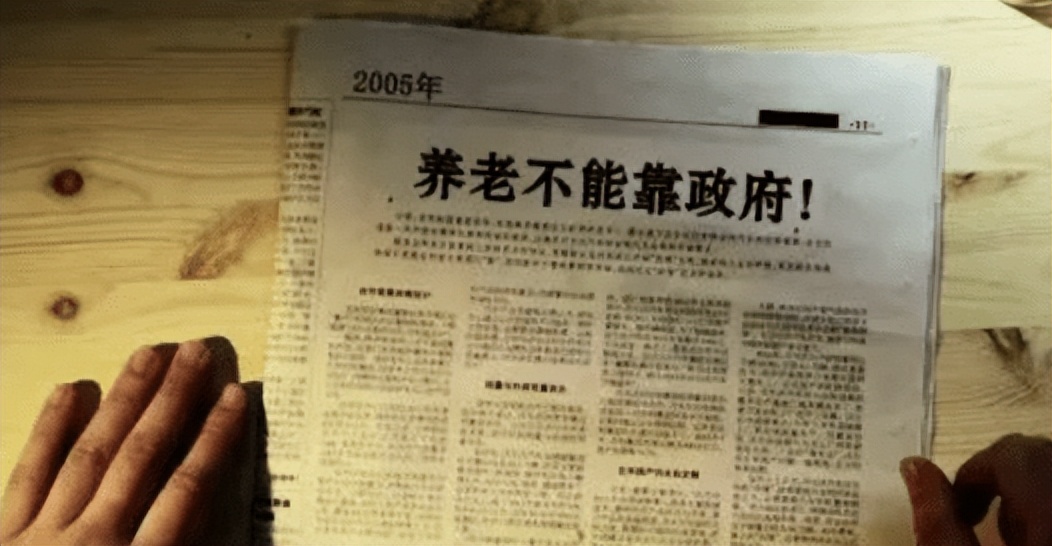

2005年“养老不能靠政府”

2012年“退休推迟好,自己来养老”

是该到了自己来养老的时候了,大家不要觉得陌生,实际上我们都羡慕的西方发达国家已经早就这么干了。

在欧美成熟的养老体系中,三大支柱的比例一般为1:6:3,政府养老金存在感极弱,只能保证人老了饿不死。而雇主养老金计划才是重头戏,同时第三支柱也就是个人养老金非常发达和普遍,扮演着非常重要的养老金补充作用。

就历史数据而言,欧美养老金给老年人带来的现金流收益是异常丰厚的,相当一批人单单靠账户中的个人养老基金投资增值就可以自在的生活十几年,所以那些老外很多在退休之后才有能力去周游世界。对于他们而言退休生活对他们来说更是享受人生真谛的开始。

老外(当然还有国内大企业退下来的)的退休生活看着就让人羡慕,退休生活的品质离不开钱,囊中羞涩的时候任何享受都是空谈。

大家什么时候退休?我肯定是需要和老板请假去过60岁大寿的那波儿人了, 我们会逐渐变成在菜市场中为五毛钱讨价还价的市井老头老太太,在这种情况之下所谓的享受生活只是一种奢望。

造成这种情况的直接原因就是当前我们国家绝大多数人口的养老还是靠着由政府主导的基本养老保险在支撑,而且很多人根本没有算过自己退休后一个月到底能拿多少钱。基本养老保险最大的问题其实就是在拿这辈人的钱养上辈人的老,随着我们国家老龄化问题的加剧,出生率逐年快速下降,未来广泛出现养老金断层和不够用的情况只是时间问题。一分钱难倒英雄汉,全国十几亿人口的养老金缺口着实令人头大, 而且这是一个潜在的社会大问题,我们个人也难免感到焦虑和缺乏安全感。

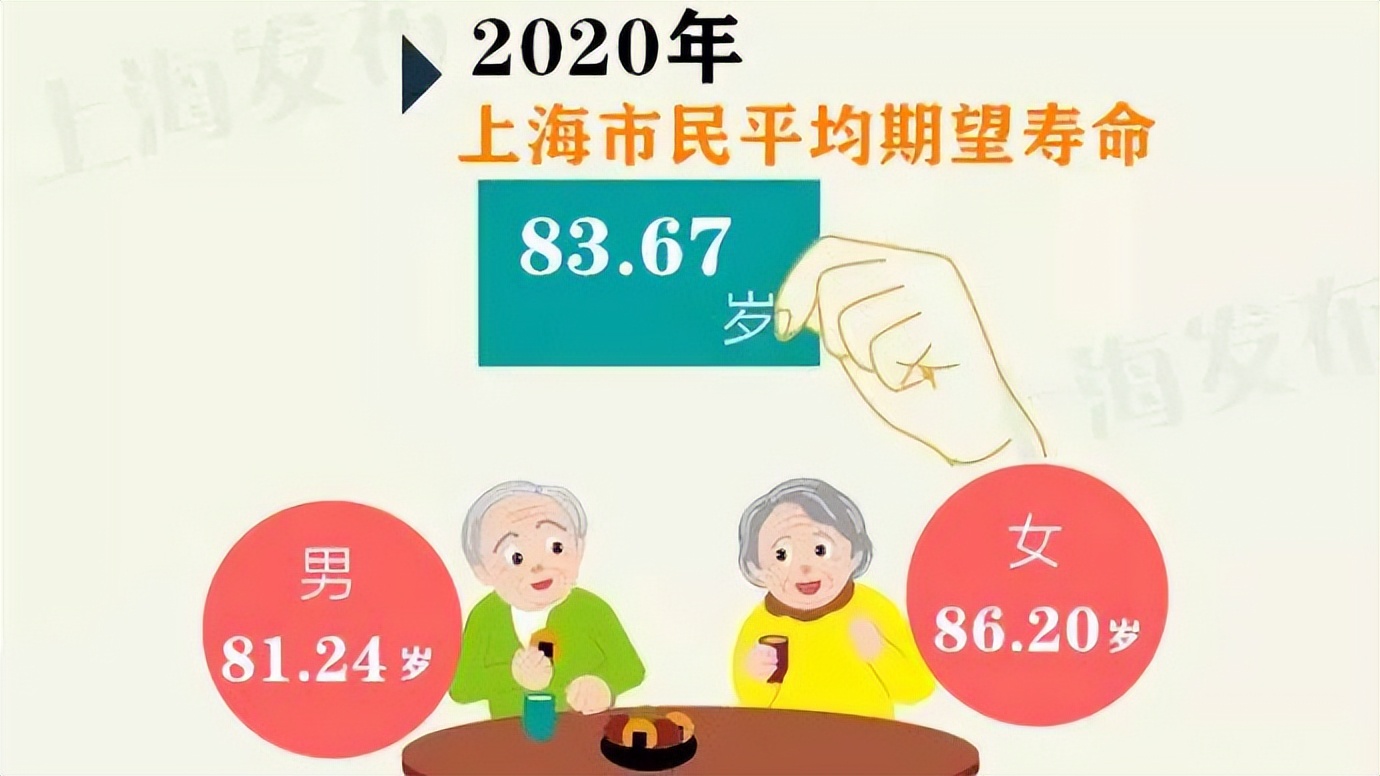

上面说了这么多我只是在说明一个问题,不能只顾着年轻的时候潇洒快活,即使65岁退休,后面再活个20年也是很正常的(这里没必要钻牛角尖,上海当前的平均寿命是83岁,以后医疗只会更发达寿命会更长),还是要有个长期的计划确保自己能够有尊严的度过退休后的生活。

退休前,大多数打工人过的就是一眼看到头的生活,别指望天上掉馅饼一夜暴富,也别指望还在上班的同时去寻找你的诗和远方。唯一能做的就是在工作的年龄努力工作,养儿育女供房贷的同时少买几件衣服,少下几次馆子,每年为自己存一笔养老金。

退休后的前十年可以放肆的寻找你的诗和远方,

后十年还能有尊严的过上老年生活,

如果再有十年,那就祝你索性狂飙到100吧,薅干国家和银行的羊毛,那样每天都是笑着醒来的。

说了这么多其实是在说服我自己也是告诉大家为什么一定要入“国家的圈套”,为自己准备一份个人养老金。

下面再简单科普一下个人养老金吧,没讲清楚的可以去网上搜详细的,也可以找银行的人问(这个点他们最乐意给你介绍了)

个人养老金还是挺复杂的,我们捡重点说:

第一,完全由个人来承担,目前每年的缴纳上限是12000元,就是为打工人设计的,大佬们根本看不上。没有要求你必须每年交足12000,有多少交多少,亲测100也行。

第二,怎么投资你说了算,个人养老金可自主选购储蓄存款、理财产品、养老保险、公募基金等四大类金融产品,类似于购入了一款长期的低风险的投资产品等到退休时候去领取。

第三,投资有风险,但是国家有保障,个人养老金作为投资产品必然是得自负盈亏的,但是它的一大优势就是受到国家更全面的监管和限制,安全性更加有保障。

第四,不能随便取出来,退休了、挂了、润了(出国了)才能取出来。

第五,可以用来避税,这是最大的亮点,所以要展开来仔细说一下。概括来讲就是收个人所得税的时候先把你用来买个人养老金的那部分去掉,就和你养孩子每年纳税额少12000是一个道理。

等退休时候领取养老金的时候再征收3%的税率(这个基本可以忽略)。3%是当前最低档的个税税率,中国的个人所得税实行是阶梯税率,假如你的边际税率是20%,缴纳1万2000元个人养老金,那么一年就可以少缴2400元的个人所得税。收入越高能减免的个税就越多,目前最高可以减免5400元,这确实也不是一笔小钱。

算上3%到5%的年化收益,投资12000的个人养老金,一般的收益率可以有20%,高的有50%了,太诱人了。

划重点:别被人忽悠,这是银行销售最喜欢坑人的点,这12000只在第一年有这个收益,到了第二年就只能有投资收益了。可能有点绕,举个例子加入你连续投了五年,你的账户里面有6万了,这6万只享受3%到5%的年化收益,第六年你新交的那12000在当年是可以抵税的,那12000在当年的综合收益比P2P还高。为什么要划重点呢?因为销售可能忽悠你说你投资的钱持续享受比P2P还高的收益率。

目前商业银行、保险、基金、证券公司等各类渠道都已经支持,为了不被怀疑是在做广告,我在此不推荐任何一家机构。具体怎么操作问银行,相信这个时候各个网点都是非常乐意解答的。

最后的最后,我知道杠精会有个问题,我先给出我的意见。杠精会问为为什么要买个人养老金,急用钱的时候还不能取出来,我为啥不存银行?

我想说,大哥别把自己想的那么自律,你存不住的!

我要不是结婚了把工资都上缴了,打工十几年我还在租房!