来源:阿甘金融投研讨论群

作者:各位群友

本期话题

弱势行情中,医药股成为今年难得的一抹亮色。从长期来讲,医药股的投资逻辑是什么?机会和风险在哪里?

话题方向

1、医药股为何在今年的弱势行情中成了市场热点?

2、医药股为何能成为穿越市场牛熊的标的?

3、医药股的估值问题?

4、如何选择龙头企业?

Jennifer: 很好奇为什么医药股能成为热点?

大师兄_阿甘金融: 医药股本来就是在弱势中容易爆发的防御股,而且在去年蓝筹股上涨的时候涨幅不大,在今年的弱势行情中有补涨的意味。医药板块可能是今年极少收红的板块了。

三干六百钓: 政策助长,去年出了个一致性评价政策。

大师兄_阿甘金融:

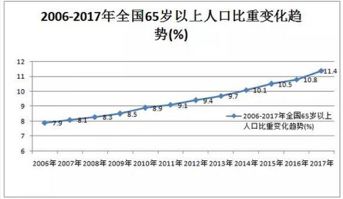

三月半: 医药的需求端长期看人口结构,人口老龄化日益显现,对医药的需求加剧。

三干六百钓: 昨天一只伤风针三百多,医药行业太暴利。

大师兄_阿甘金融: 行业基本面确实在去年也有很大改善。2013年之后,行业承压,企业增速下滑,2016年4季度到2017年2季度筑底,之后基本呈现缓慢抬升的趋势。从政策角度来看,2016年以来,食药监局推出了药品优先审评机制,资源向创新药和通过一致性评价的低价仿制药倾斜。政策有助于市场集中度提高,愿意花钱做研发的企业受追捧。

三月半: 没错,政策的开放确实是医药股拉升的一大助力,现在国内都可以打HPV疫苗了。

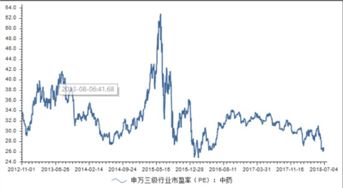

大师兄_阿甘金融: 股票估值和机构配置低也是重要原因。大部分的医药行业龙头企业估值基本在25~30倍之间,即便是创新药企业看起来贵一点,但如果用价值投资所倡导的现金流折现法来看,也不算贵。总的来讲,基本面改善、政策面支持、估值较低、在弱势行业中本身又具有一定的资金防御性配置需求,应该就是医药股今年上涨的主要逻辑。

何倩: 请教一下,专做化学药品杂质对照品和中间体的创业公司市场空间?

一森: 经历过去一年医药板块的上涨即便近段时间有所下跌,估值还是很高,尤其是大师兄提到的有创新药的优秀公司。市场上对仿制药的看法是市场出清+进口替代逻辑,赚eps的钱。但长期来看如果没有重磅创新品种,未来还是走向折价。

Jennifer: 医药股为何能成为穿越市场牛熊的标的呢?

大师兄_阿甘金融:看06年以来的国证医药板块的走势,医药股确实是难得的穿越牛熊的标的。医药股的走势有个很鲜明的特点,在牛市时涨幅很小,一般落后于市场涨幅,但是在熊市和震荡时抗跌性非常强,弱周期性导致的超强的防守能力是医药板块穿越牛熊的重要原因。包括恒瑞医药、云南白药这样的长牛股,看看K线就知道,很少有涨停的时候,但是长期涨幅远远跑赢大盘。所以真正的好公司,可能是很少涨停的。

3_L: 恒瑞是好股,只是太贵了。

大师兄_阿甘金融: @3_L 恒瑞研发能力强,可能按科技公司估值了。

3_L: 即使科技公司也接受不了这估值。

大师兄_阿甘金融: 医药板块很明显是龙头溢价,小公司折价。还是买有品牌的大公司比较稳妥一些。医药股长牛逻辑还是比较清楚的,即人口老龄化和人均医疗费用的大幅增长。

兵: 穿越牛熊是暂时的,以后很难说,你看日本几十年医药费没增长,医疗费大幅增长。中国因计划生育老龄化会比日本更快更严重。

康: 问题是太便宜了,恒瑞几千亿市值,75倍市盈率。

三干六百钓: 谁能准确预测PE,谁就发达了。

康: 600668(尖峰集团)水泥加医药,成了这样。股票不能做了,600668(尖峰集团)一年医药工业也有5个多亿。

大师兄_阿甘金融: @康 应该也不是很纯正的医药股,主营是在水泥。这两年龙头的估值确实高了不少,跟外资进入和投资者结构有关系。所以尖峰也不能按医药股估值,水泥股的估值基本就是这样了,海螺比它还低呢。

康: 水泥加医药加天士力股权加举牌溢价。看看万科,宝能举牌万科。尖峰集团,大股东占股6个亿,公司净利润4个多亿,就是你有6亿就能当控股股东。公司总市值40亿,而且他的业绩也稳定。恒瑞市值太高了,大家抱团的产物,还不如买尖峰,一个亿资金进去就能做。

3_L: 主业不专的不买。

康: @3_L 这是双驱动,所以业绩一直好,水泥利润孵化其他产业,包括医药,天士力股权,只是中国股市太特殊。

3_L: 个人偏好,不喜欢这种多元化,而且还不太相关的多元化。不如买海螺。

大师兄_阿甘金融: 我觉得还是买看得懂的,有品牌知名度的、背后有强力大股东背书的比较好一些,就赚能力圈内的钱。

Jennifer: 说到医药股,这两天被即将上映的电影《我不是药神》刷屏了,还有文章分析了该电影涉及的重要话题“仿制药”,以及引申出的2018年的医药股的利好。

大师兄_阿甘金融: @Jennifer 我不是药神主要还是利好影视股,它的投资方北京文化已经三个涨停了。

三干六百钓: @大师兄 ,华兰生物昨天异动,有玄机么?

大师兄_阿甘金融: @三干六百钓 昨天倒是有个利好消息,华兰生物已申请儿童剂型四价流感疫苗的生产。

三干六百钓: @大师兄 ,谢谢,谋定而后动。

Jennifer: 那请问大师兄,该如何选择龙头企业呢?

3_L: 市值大的基本就是行业龙头

康: 龙头都不便宜,海螺比香港市场折价百分之二十。

大师兄_阿甘金融: 医药的行业集中度确实提高得很快,龙头的价值还是更大一些,当然也要考虑估值问题。

三干六百钓: @Jennifer ,波士顿矩阵适合成长股,潜在龙头更好。

大师兄_阿甘金融: 其实消费端的龙头还挺好判断的,就是公众知名度越高的越好。比如云南白药、东阿阿胶这类大众耳熟能详的公司,长期投资还是会比较稳妥安全的。

三干六百钓: @Jennifer ,选中龙头,也要看行业天花板,龙头不一定就高估值,当然,安全性高点。

康: 问题是小盘低估值、低市值股票翻倍肯定比大盘股容易。

大师兄_阿甘金融:

Jennifer: 这个华大基因好厉害啊!

3_L: 华大基因估值太高了,但是资本喜欢华大。他的技术商业化能否成功也不太好判断,而且这东西专业性挺强,看不太懂。

康: 华大没有技术,就是靠美国购买的仪器。

张华: 医药行业在中国确实有很大的基数,但是还要结合消费升级、产业升级来精选个股。

Jennifer: 从消费升级层面来看,东阿阿胶是不是会比较看好?虽然价格不算便宜,但确实不错。

3_L: 东阿估值确实不高了,但是增长率也不太高。

大师兄_阿甘金融: 东阿阿胶的问题可能不是行业需求的问题,而是生产能力的问题,因为驴皮可能不够用啊...驴周期太长,生长慢,每次就下一个,而一个驴还出不了多少皮,都被东阿阿胶用光了。

3_L: 现在一头驴怎么也得1万多,驴身上可全是宝。驴板肠一出来就没了。开个驴肉馆进货都进不起,去内蒙古进驴,一次怎么也得进10头吧, 成本就10多万。

张华: 东阿阿胶有季节性因素和产能扩大两个因素影响。

大师兄_阿甘金融: 这两年为建养殖基地倒是没少下功夫,但是利润增速确实在放缓,去年年报和一季报都不理想。

Jennifer: 成本、季节、产能因素... 那阿胶这个增长率也确实不会太高。

3_L: 不过东阿这估值确实便宜了。

大师兄_阿甘金融: 相比云南白药、片仔癀等传统中药企业的转型扩张,市场似乎对东阿阿胶大举进军驴养殖的举措并不是太买账,东阿阿胶养驴能否有效解决原料短缺问题,还是会进一步拉低其增长率?值得继续关注。

三干六百钓: 东阿是头肩顶,个人不太喜欢。

康: 关键是没有技术含量。另外阿胶的市场认同有问题,卫生部公众号曾经发过文章驴皮不包治百病,国外认可度不行,青年人认可度也不行,不要迷信阿胶。

3_L: 现在就没必要搞PE投资了,一级市场的价格可能比二级还贵。

三干六百钓: @大师兄 ,请教您,头肩顶的票是不是不如双重頂或三重頂的呢?

大师兄_阿甘金融: 主要还是结合顶部的成交量吧。

3_L: 是不是你现在看大多票都是头肩顶呀?

三干六百钓: 弱市特征。

大师兄_阿甘金融: 单纯的技术形态确实价值不大,但是可以作为参考,技术形态结合基本面、消息面一起去考虑,可能更靠谱一些。

三干六百钓: 据说,机构选股入池就主要參考基本面与技术形态,不知是否真是这样?

3_L: 机构和机构不一样吧,有的机构主要看基本面;有的机构是那种交易型的,主要看技术面;还有的机构基本面技术面结合着来,选股按基本面,交易按技术面。

三干六百钓: 交易型与配置型二种?

大师兄_阿甘金融: 选股是找出好公司,交易时需要找到好的买卖点位。

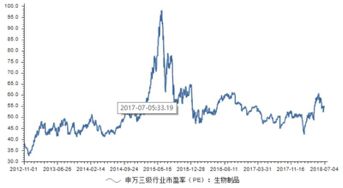

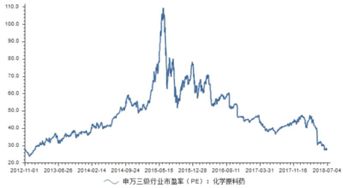

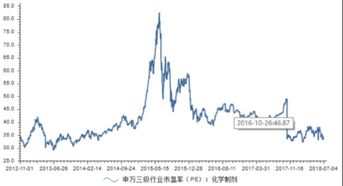

Jennifer: 还想请教一下医药行业的估值目前处在什么样的水平呢? 以及医药股的投资风险?

康: 医药股的市盈率不低,投资风险在于新药开发的风险,以及广告药品的风险,特别是依赖单一品种的;政策风险,比如注册办法改变,仿制药一致性评价。

大师兄_阿甘金融: A股医药股和港股相比还是稍微贵了点,但是与A股历史相比,确实到了历史底部了。

下期预告:今年以来,A股里的房地产板块和港股里的内房股放量大跌。政策重压下,房地产行业是否大势已去?未来的投资价值在哪里?