再过两天马上开会了。

本周行情走势谨小慎微,跌也跌不下,涨也涨不上。

加紧研究正当时。

我周日写了 一篇分析文章,把4月的重要经济数据,近来央妈的举措,都做了可视化处理和分析,可以看作开会前后布局方向的一个参考吧,建议大家没读过的可以读一下。

接下去的内容,就是从上述文章的数据出发,挖掘工业机器人国产替代的成长机会。

昨天看完产业链下游,今天看中上游。

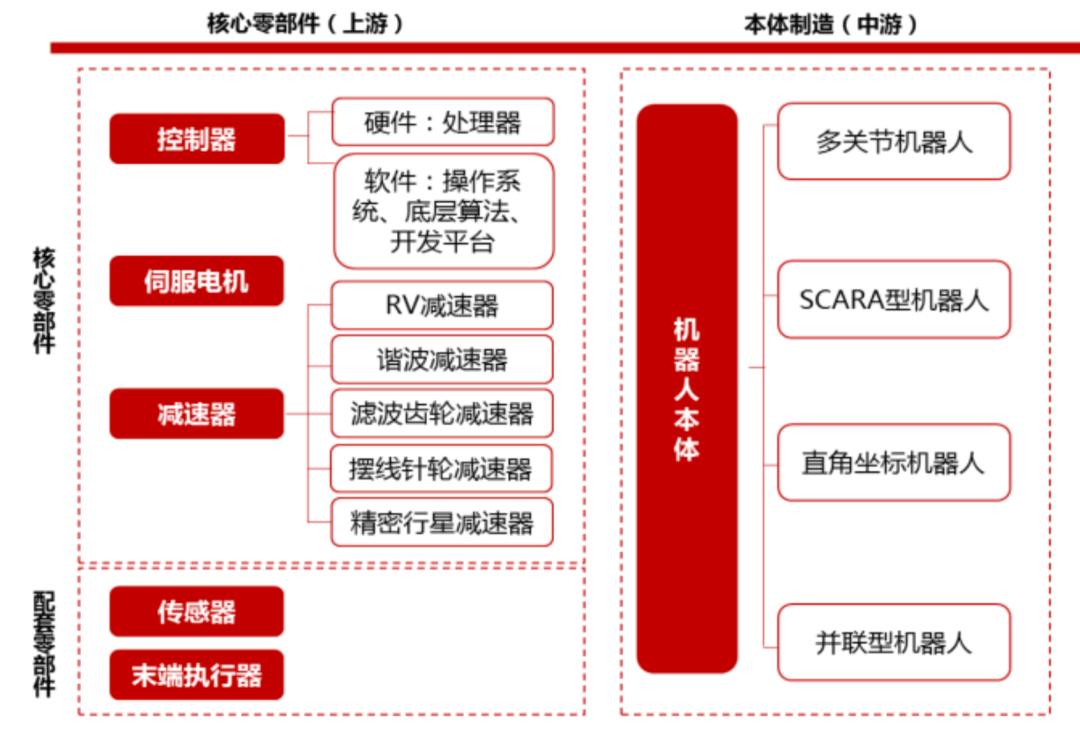

上游是控制器、伺服电机、减速器、传感器、末端执行器等零部件的生产厂商。

中游是本体生产商,负责工业机器人本体的组装和集成,即机座和执行机构,包括手臂、腕部等,部分机器人本体还包括行走结构。

上游核心零部件才是绝对的关键环节,占据了工业机器人整机大部分的成本和利润,也是技术上的核心和难点,是影响机器人性能最重要的部分。

控制器、伺服电机、减速器这三大核心零部件的成本占工业机器人总成本约70%,其中减速器占整机成本约35%,伺服占整机成本约20%,控制器占整机约15%,而本体和其他部分仅占整机分别为15%、15%。

【减速器】:

减速器是多个齿轮组成的传动零部件,利用齿轮的啮合改变电机转速,改变扭矩及承载能力,也可实现精密控制,其精度、负载和寿命等,要求都是极高。

因此,减速器的技术壁垒最高。

然后在工业机器人的每个关节部位,都需要用到不同的减速器,所以单体工业机器人的成本当中,减速器成本占比最大。

精密减速器市场呈寡头垄断格局,行业集中度较高。减速器主要有RV和谐波两种,日本纳博特斯克(Nabtesco)是RV减速器世界巨头,占全球减速器的6成份额,在中/重负荷工业机器人领域甚至要占到9成份额。

谐波减速器的前两强是哈默纳科(Harmonic)和住友,占全球减速器市场份额分别为15%和10%。

所以市场前三有两个在日本,日企在减速器领域一派独大。

GGII数据显示,国内机器人减速器70%以上的市场份额被外资减速器企业垄断,国产化率不足30%,是三大核心部件中最低。

我国的谐波减速器厂商当中,苏州绿的正在寻求科创板上市(名称叫绿的谐波),2017年起国内份额排第二,仅次于哈默纳科,具体份额大概是后者的1/3;另外中技克美在新三板。

RV减速器国产厂商,则有中大力德(A股中小板上市)、南通振康等,其中中大力德的国内份额较高,也仅相当于纳博特斯克的1/8,后者占据了超过5成的国内市场。

这些国内厂家和日系厂商相比,竞争力依然存在一定的差距,主要体现在产品的综合性能,如精度、稳定性和使用寿命等。

【伺服电机】:

伺服系统,是用来精确地跟随或复现某个过程的反馈控制系统,由伺服驱动器、伺服电机、编码器三部分组成,是工业机器人主要的动力来源。

伺服电机就是在伺服系统中控制机械元件运转的发动机。

伺服电机在工业自动化中发挥着重要作用,广泛用于电子设备制造、工业机器人、机床、包装机械、印刷机械等多个领域。

整个市场生产出10个伺服电机,大概会有1个用在工业机器人上面。

进口产品在我国工业机器人伺服市场上占有率达70%以上,同样是日企占据多数,份额超过50%,欧美品牌则主要占据高端。

国产伺服电机技术相对落后,产品主要在中低端领域,主打性价比,满足中小型和经济型用户的需求。

这些厂商包括汇川技术、埃斯顿、英威腾、华中数控、广州数控,都是近些年才相继进入批量化生产阶段。

其中汇川技术、埃斯顿份额较大,前者在创业板,后者在中小板上市。

【控制器】:

控制器是工业机器人的大脑,主要控制机器人在工作空间中的运动位置、姿态和轨迹,操作顺序及动作的时间等。

国内工业机器人控制器市场多被日系及欧美品牌占据,这主要不是技术门槛的问题,而是控制器和本体绑定效应强的缘故。

主流的机器人本体厂商均有自己的控制系统与之匹配,这样可以保证稳定性和维护技术体系,属于人为的壁垒。

包括发那科、安川、库卡、ABB 四大家族普遍采用自产自用的生产模式,它们在国内工业机器人控制器市场的占比与其在本体市场的占比基本保持一致,达40%以上。

国内厂商的控制器硬件方案已经达到国际性水准,但物料受限,底层芯片依赖进口,国内尚无研发基础。

控制器软件算法,国产品牌在稳定性、响应速度、易用性等,差距仍然较大。

【本体】:

工业机器人本体按照坐标形式可分为直角坐标型、SCARA型、多关节型、并联型等。其中多关节型与SCARA型用量最大,应用领域最为广泛,销量占比分别达59.6%和21.5%。

机器人本体的硬件技术已经趋于成熟,主要在结构的优化和使用体验的提升。目前外资垄断高端市场,中低端国产化率提升。

四大家族的市场份额超过5成。被美的收购的库卡,2018年国内出货份额占7.4%,国内上市公司埃斯顿占2.4%,汇川技术占1.3%。

【工业机器人产业国产替代逻辑】:

-

国产化率提高

-

突破关键零部件卡脖子,成本降低

-

从码垛、上下料以及搬运等相对低端的领域,攻关汽车和3C等对于精度和稳定性要求比较高的领域,提升价值

根据MIR Databank数据,2018年我国机器人自主品牌销量占比约为27.72%。

而根据中国机器人产业联盟数据,在主要下游应用领域电气电子设备和器材制造业和汽车行业中自主品牌分别占比30.1%和13.8%,均有非常大的提升空间。

背景数据介绍完毕,接着照例说说怎么选股。

工业机器人产业链中上游的A股标的:

000333.SZ 美的集团(库卡)

002527.SZ 新时达

002747.SZ 埃斯顿

002896.SZ 中大力德

300024.SZ 机器人(新松机器人)

300124.SZ 汇川技术

300161.SZ 华中数控

原则一,既然主做国产替代的成长逻辑,就要剔除机器人业绩占比不高的公司。

美的先出局。

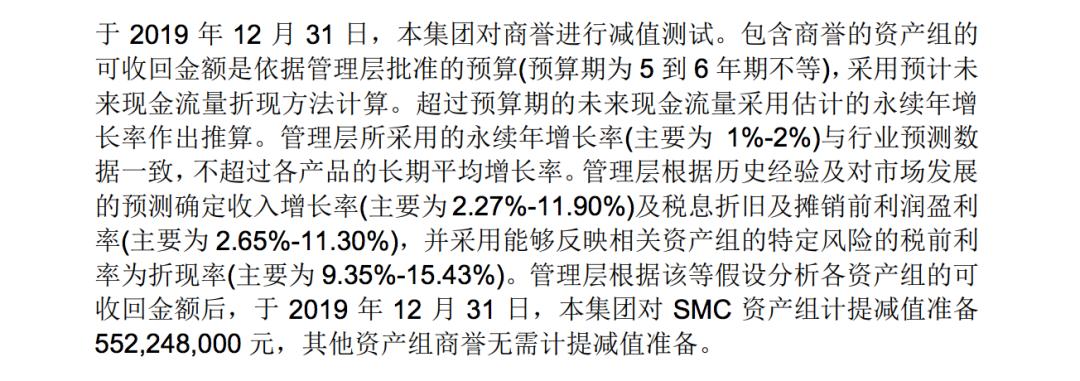

根据2020一季报,美的集团的减值风险(=(商誉+无形资产+开发支出)/归母净资产)超过了40%,其中多半来自282亿商誉,库卡在里面占了222.4亿。

从2019年报附注来看,美的集团对商誉资产的假设永续增长率仅为1-2%,而给出的5年内增长率估算也较低,在利润率问题上也设定一个较低的增长门槛。

最终的结果是,这些资产就算难以实现增长,会计上仍然可以得出不需要减值的结论。所以减值风险其实不大。

然而,我们是来参与机器人行业成长的,不只是规避减值就可以满足的。

2018财年,库卡税后利润1660万欧元,2019财年,库卡息税前利润为4000万欧元,按收购对价300亿人民币来算,市盈率差不多100倍。

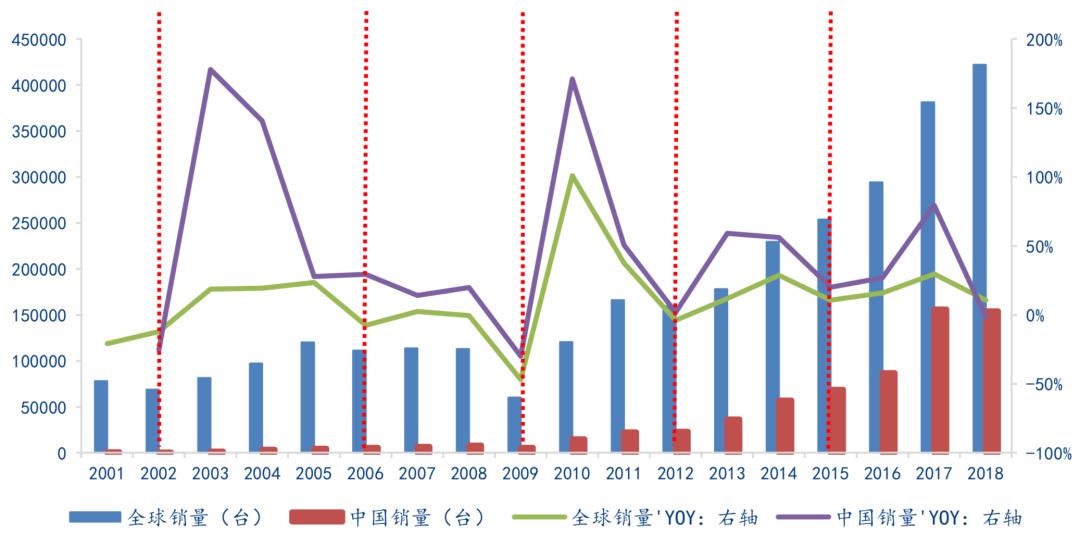

再看一下这张工业机器人景气周期图:

全球的工业机器人行业上个景气年份在2017年,这一年库卡的表现如何?

总销售收入35亿欧元,同比增长18%,略低于全球增速,远低于国内增速。

不止如此,EBIT利润率从4.7%下降至4.3%,息税前利润同比增长约8%。

这是景气年的表现,行业下行期呢?

2017~2019年的库卡息税前利润,两年复合增速为 -48% 。

买美的,机器人业务如果有增长,是附加的bonus,最主要还是白色家电。

所以,投资工业机器人,不建议考虑美的。(投资家电则另说)

原则二,关注往上游攻关的公司。

新松机器人、拓斯达、新时达,这几个主要往下游应用延伸,掌握部分上游核心部件,自供+外购为主。

埃斯顿、汇川技术、华中数控在伺服电机领域,中大力德在减速器领域,都攻下了一定的份额。

除此之外,还要参考研发费用率(=研发费用/当年度营业收入)。

另外,埃斯顿收购德国百年焊接机器人巨头Cloos,有库卡的例子在前,对于这类海外并购事件也不要盲目给溢价,话说回来,短期内并表的可能性也不大。

具体的个股点评,还请大家明天关注本文的置顶留言吧~

留言区见。

往期精华目录:

| 主题 | 副标题 |

|---|---|

| 光伏 | 基础框架&大周期分析 |

| 产业链梳理 | |

| 发电上网电价政策 | |

| 十四五预估&弃光限电&地区预警 | |

| 2020预估&政策退坡&价格走势 | |

| 扩产潮 | |

| 电站逻辑 | |

| 汽车 | 政策科普 |

| 整车逻辑 | |

| 零部件逻辑 | |

| 新能源汽车全球趋势 | |

| 特斯拉供应链 | |

| 动力电池和材料 | |

| 特斯拉国产化加速 | |

| 充电桩 | |

| 金融 | 综论金三胖 |

| 平安保险 | |

| 当商业保险遇上网络互助 | |

| 航母级券商 | |

| IDC | 基础概念 |

| 需求分析 | |

| 供给分析 | |

| 光环新网 | |

| 阿里云+数据港,钢厂IDC | |

| 宝信软件,海外龙头,REITs | |

| 估值和参考价 | |

| 油运 | 基础框架&大周期分析 |

| 何谓浮仓套利? | |

| 了解补库逻辑 | |

| 政策解读 | 险资入市 |

| 定增“新”规 | |

| 转板上市&创投退出 | |

| 大基金 | |

| 基建 | |

| 要素市场化 | |

| 央行货政执行报告 | |

| *会两**前经济数据分析 | |

| 方*论法** | 基本面投资 |

| 周期投资 | |

| 高股息策略 | |

| 业绩和估值的关系 | |

| 即期PEG | |

| 论投资心态和业绩的重要性 | |

| 其它 | ETC&装修特种纸 |

| 竣工怎么看 | |

| 养猪股逻辑 | |

| 高速公路股看点 |