“拉夏贝尔,用2年买了个亏。”

2年前,她花1.6亿收购了 Naf Naf。

却没想到,这个法国潮牌并不争气——最近因为无力清偿供应商及当地政府欠款,被当地法院进行司法重整。

这也意味着,拉夏贝尔将无法再控制它。

△Naf Naf 上海店

在与 Naf Naf 这段短暂的“婚姻”里,拉夏贝尔不但什么钱都捞不着,还累计亏损了4.43亿。

雪上加霜的是,这两年拉夏贝尔的噩耗不断传来:

年预亏21亿、质押爆仓、每天关店13家,一年关店4400家、先后剥离旗下的男装和家居业务、就连总部大楼都出租了......

甚至还有传言,连续亏损2年的拉夏贝尔正面临退市风险。

曾经风光的她,到底怎么了?

01

拉夏贝尔对大家来说并不陌生,从1998年创立到现在,她已经走过了22个年头。

曾经的拉夏贝尔,很轻易就征服了所有都市女孩。因为她浪漫、清新活力。

她的名字浪漫。

“拉夏贝尔”其实是一条法国风情小街的名字,因为创始人希望把法国的浪漫风情带到中国,便直接用了这个街名。

她的衣服也浪漫。

东西方结合的设计,充满了优雅、自由的法式风情。拉夏贝尔10年前的新品海报,放在现在也依然觉得很高级▽

搞定了品牌基础以后,拉夏贝尔又进行了一场豪赌。

2003年 “非典”时期,在大品牌们纷纷收缩生产、撤销订单的时候,拉夏贝尔却反其道而行之:加大马力生产以保证库存。

事实上,她赌赢了。非典过后,大家都报复性购物,很多大牌库存不足,而拉夏贝尔却正好填补空白,以1-3折的力度疯狂促销,大赚一笔,名气也打响了。

但真正令拉夏贝尔名声大噪的是,她的速度实在太快了。

1、上新快

拉夏贝尔总是新的,每天她都可以推出上千款的新设计。几乎照搬了ZARA那套快时尚模式,所以也一度被称为“中国版的Zara”。

2、扩张快

每年开店上千家,不论是一线城市还是三四线城市,到处都有她家的门店。

她以迅雷不及掩耳之势赶超在所有对手的前面——

2011年,门店1841家;

2014年,在香港主板上市;

2017年,成为国内首家在A股和H股同时上市的服装企业;

同年,门店数达到9488家,营收一度高达104.46亿元,成为国内营收最高的女装上市企业。

但拉夏贝尔殊不知:所有命运赠送的礼物,早已在暗中标好了价格。在她蒙眼狂奔的背后,都埋下了早晚要被引爆的地雷。

02

其实在拉夏贝尔风头正盛的2015年,就曾有人发出疑问:

“近万家门店是不是应该进行梳理,难道每一家都符合品牌需要吗?”

“产品、设计、质量是不是都真正符合市场需要?”

而对当时的拉夏贝尔来说,并不需要这种声音,因为她会打“价格战”。库存积压?不怕,三折清仓。

但在2016年之后,服装行业进入衰退期。到了2018年,国内服装全年销售量为540.6亿件,相较前一年下降近四分之一。

这时,之前关于拉夏贝尔的那些疑问都被一一印证。她也因此迎来了长达2年的至暗时刻:

盲目扩张,库存严重积压。

面对行业大缩水,她首先“死”在了库存上:截止去年6月,存货的账面价值高达21.6亿元!

库存的严重积压,是拉夏贝尔难以承受的压力。

所以在2014年至2018年间,她的现金流也从8.55亿元逐年减少至1.57亿元。

除此,上万家门店也是个大问题,每天的铺租、水电、人工都是钱呐。

所以光是去年,拉夏贝尔共关店4400家,平均每天关店13家。而这种疯狂关店的情况,直到今天还在发生。

不少在地图上能搜索出来的拉夏贝尔门店

实际上已经关闭、撤柜

▽

跟不上市场变化,设计、质量堪忧。

我们真正对拉夏贝尔不买账,是从她的设计变差开始的。

当年的她,和鄂尔多斯、之禾等品牌齐名。而现在十几年过去了,先来看看她的对手们。

鄂尔多斯已经从以前妈妈温暖的爱,变成了现在低调优雅的表姐柔情▽

之禾也蜕变成艺术气息浓重,设计感极强的高端女装▽

你看,大家都变了,变得更适应市场了。但唯独拉夏贝尔,一成不变。

碎花连衣裙、粉嫩小马甲,还有必不可少的蝴蝶结......这就是拉夏贝尔眼里的“法国风情”,但我们早已经不吃这一套了。

设计跟不上潮流,质量更是不咋地。

即使现在几乎每家门店都在打折,一件千元大衣折下来可能只要一两百。但是“质量差”永远是硬伤:

但回过头来看,日子不好过的并不止拉夏贝尔——Gap关店、Esprit撤出中国、达芙妮半年亏损3.48亿元......这或许是行业的问题,但更多的是品牌本身的问题。

因为这是一个你醒来太慢,干脆就不用醒来的时代。可能你还在隔靴搔痒的时候,别人已经逆势崛起了。

曾经国内营收最高的拉夏贝尔,如今落到这般田地,实在是太可惜了

延伸阅读:

为了回笼资金、聚焦主营业务,。然而关店、裁员、开源节流、处理库存这些自救措施却并未帮助拉夏贝尔创始人、原董事长邢加兴在2019年挽狂澜于既倒,连他自己也陷入爆仓危机。

“我们商场去年10月装修,装修回来就没再见过它(拉夏贝尔)了。”4月2日下午,北京甘家口百货的工作人员对报记者说。

“去年上半年还在,后来就撤了,现在那位置已经换成了太平鸟。”同时,天虹百货(新奥店)的工作人员则未留意到具体的撤店时间,只知道拉夏贝尔去年悄然消失在商场。

2019年,拉夏贝尔境内经营网点数较2018年底的9269个再净减少4391个,境内经营网点数量下降比例为47.37%,平均每天关店12家。

大幅的战略收缩,折射拉夏贝尔经营“体质”仍在加速“恶化”。

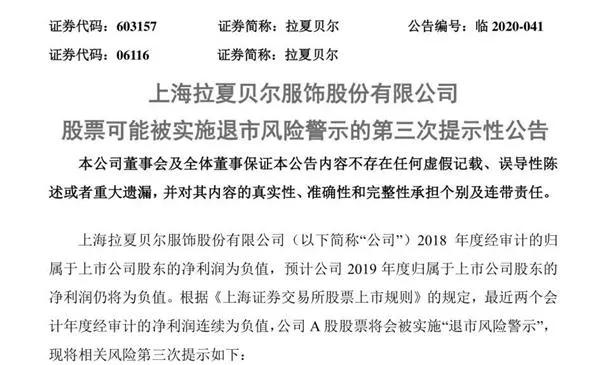

2019年5月,有媒体曾发布《拉夏贝尔“卸妆”:逆势亏损背后财务数据多异常》,文中诸多分析与猜测皆被印证。如今,在2019年年报发布之后,A股上市不足三年的拉夏贝尔即将披星戴帽。3月30日晚,拉夏贝尔第三次发布《股票可能被实施退市风险警示的提示性公告》。

偷得金钗换美酒。

今日的拉夏贝尔虽已断臂,然生机何存?

断崖下跌的财务数据

3月30日晚,拉夏贝尔发布2019年业绩报告显示,拉夏贝尔实现营业收入76.38亿元,同比下降24.94%,归母净利润亏损20.5亿元,同比下降1186.39%。

关于亏损,拉夏贝尔认为原因主要是过去一年主动关闭低效店铺策略、市场萎靡、暖冬、受线上渠道冲击及线下零售实体竞争加剧等因素影响。

拉夏贝尔上市前曾坚持“传统”通过扩张网点来维持业绩增速,并自2011年以来就保持了高速开店的势头。就门店数量而言,在同类休闲服饰品牌中曾位列榜首,在2017年的A股上市招股书中,拉夏贝尔也表示将利用IPO募集资金在未来3年新增3000个网点。

招股书中对扩张言之凿凿的拉夏贝尔,在上市后即开始收缩,公司的业绩,也不出所料的持续亏损。

如记者此前的调查所言,多年以来,拉夏贝尔单店销售收入早已出现了持续下滑的状态。这标志着其开店战略仅仅是增收不增利的“门面工程”。

拉夏贝尔上市前匪夷所思的扩张战略,更像是在用资本购买渠道,强行拉动其收入增长。上市后的门店收缩与公司持续亏损,更辅证了这一论点。

离奇增长的销售费用

尽管店铺数量减少近半,公司销售费用比例却仍持续攀升。

拉夏贝尔在业绩快报中披露,2019年度销售费用为51.3亿元(2018年度为60.3亿元) ,占收入的比率为67.22%(2018年度为 59.28%)。对此公司给出的解释是,“主要由于公司本报告期收入下降及承担关店成本等因素所致。”

“一般情况下,对一家服装品牌商而言,开店意味着装修、雇工、备货、进场等,体现在财务报表上就是收入增加、费用增加、存货增加,利润视乎经营情况。关店意味着收入减少、费用减少、存货减少。”某上市服装企业负责人告诉记者。

而反观拉夏贝尔数据,公司上市后2018年、2019年销售费用与营收占比分别为59.28%、 67.22%,均高于公司上市前三年(2015年至2017年)的45.62%、47.31%、49.39%,更远高于公司此前对上交所问询函的回复中详细列示的行业公司的销售费用。

持续攀升的还有拉夏贝尔的资产负债率,到2019年年末已达84.6%,远高行业均值。更为严重的是公司的流动性危机,2019年末,公司货币资金仅有4.3亿元,但短期借款以及一年内到期的非流动负债合计约16.3亿元。

爆仓离职的实控人

为了回笼资金、聚焦主营业务,拉夏贝尔先后出售了女装品牌七格格,清算了男装品牌杰克沃克,1元剥离其家居业务。

然而关店、裁员、开源节流、处理库存这些自救措施却并未帮助拉夏贝尔创始人、原董事长邢加兴在2019年挽狂澜于既倒,连他自己也陷入爆仓危机。

2019年8月,拉夏贝尔公告,邢加兴在2017年11月至2019年6月期间,先后六次将所持股份质押给海通证券,共计1.416亿股股份,占公司总股本的25.85%,占公司A股总股本的42.54%,占其直接持有公司股份的99.81%。彼时,由于邢加兴所质押的股份未提前购回且未采取履约保障措施,已构成违约。截至目前,邢加兴质押股份的问题仍未得到妥善解决。

仅2020年3月以来,拉夏贝尔已经有四条限制高消费信息,关联对象均为邢加兴。

频繁诡异的高管调整

在财务异常之外,拉夏贝尔高管频繁离职的情况仍在继续,部分人事调整令人匪夷所思。

2019年6月14日,公司证券事务代表温某辞职(任职1个月);

7月30日,董事会秘书丁某某辞职(任职9个月);

10月25日,公司副董事长毛嘉农(任职4个月)、董事兼联席总裁胡利杰辞职;

10月底,拉夏贝尔公告称,邢加兴向董事会提出申请,辞去总裁职务,辞职后仍担任公司董事长及法定代表人,联席总裁于强接任公司总裁职务。

2020年2月3日,邢加兴因个人原因申请辞去公司董事长及董事会专门委员会相应职务,辞职后将不再担任公司任何职务。与此同时,邢加兴提名陆尔穗、蔡国新为公司董事候选人,并建议由陆尔穗作为董事长人选。

然而离奇的是,2月25日,拉夏贝尔又收到了于强的辞职报告,邢加兴又低调重回总裁职位,并代行公司董事会秘书职责。

2月29日,公司收到董事王文克、独立董事芮鹏(任职6个月)的辞职报告。3月29日,公司首席财务官沈佳茗辞职。

其中最受关注的,即“邢加兴辞职,并提名陆尔穗、蔡国新为公司董事候选人,并建议由陆尔穗作为董事长人选” 一事。投行人士认为,邢加兴的辞职本质上是为新的资本流入做准备,未来有可能通过让位、稀释股份等方式缓解公司的债权债务压力。

然而,诡异的是,据公司3月23日晚公告,陆尔穗、蔡国新竟然均未能当选公司董事。

简历显示,陆尔穗2015年设立江苏业勤服饰有限公司(以下简称业勤服饰)并担任董事长职务;蔡国新于2015年12月至今担任业勤服饰副总经理、监事等职务;2018年9月至今任业勤服饰子公司云南业勤董事长、总经理。

据业勤服饰官网介绍,公司是国际著名高档时装(女装)品牌的OEM和ODM重要生产基地之一,拥有年生产高档时装超过1000万件(套)的强大制造能力。公司前身是江苏省第一家上市的中外合资企业,后卖壳给美年大健康的江苏三友。陆尔穗曾是上市公司江苏三友的董事长,目前持有拉夏贝尔0.16%的股权,为公司第十大股东。

太阳底下无新事。在瑞幸咖啡业绩造假暴雷事件引起中外资本圈震惊的当下,我们回瞰拉夏贝尔的商业模式,不禁让人陡然心生寒意。

疫情如同一道闪电,击溃一批企业,也成就一批企业。

压力之下,生死未知;出清之后,必将一马平川。

你是被洗牌出局,还是成长为下一个超级公司,往往就取决于转折点上的那些关键决策。

是时候,换一种活法了。

数字化转型是每个企业都在思考的一个词。但是,数字化转型究竟意味着什么?就像阿里巴巴CE0逍遥子所说:疫情过后,企业数字化建设将达到一个高潮。如3D量体、3D试衣、VR购物等,而供给端的数字化升级才刚刚开始。5G时代即将到来,3D数字化、虚拟现实、人工智能、大数据等技术在生产端的应用和产业互联网的建设将成为时尚数字经济的重点。

因此,这也催促着越来越多企业去思考如何推进企业数字化建设,用技术创新为未来发展带来新的动能。

服装生产“新基建”的重点在“基建”,即回归企业最本源的“产品力”开建,将与产品相关的业务流程,包括设计、研发、打样、生产和销售等环节,通过数字化技术链接、融合并推动智能化应用。

更多商品管理视频内容可添加抖音EXCEL345或者点击文章左下角的“了解更多”,也可以头条私信小编沟通!