歌礼只能算是一个不合格的医药投资机构,还称不上“创新药企业”

文:稿王 编辑:说不得

中国的学术和法律体系里,是没有“创新药”这个说法的。

2012年,一份重要文件提出“实施创新驱动发展战略”之后,医药业很快“创新”出了“创新药”。好多人对这个新词理解不准确,2013年时还有好学的同学在网上问:

“新药和创新药到底有什么区别?”

细细品一品,新药跟创新药还真的有点区别。

我国对药物官方认可的描述是新药和仿制药。由于起点低,我国的“新药”并不全是从无到有的新,化学药物6个类别的“新药”里,真正意义上“全新”的药只有1类才是。

1类新药指的是未在国内外上市的药品,1.1类则是通过合成或者半合成方法取得的1类新药。这意味着:新合成一个全世界都没有过的化合物,而且对某一疾病有超出以往药品的疗效,才能被认定为1.1类,也就是俗称的原研药。

大部分1.1类新药都是外资大厂的产品,中国企业自主研发的屈指可数。

但是“创新药”就有点不一样了。“新药”说的一定是药,“创新药”可以是制药领域各个方面的“创新”。

广义地说,“创新药企业”更多代表了一种商业模式。很多时候,形式上的创新超过了药物本身创新的程度。

第一家以“-B方式”登陆香港联交所的歌礼制药,就是这类“创新药企业”的典型。

1

2011年,吴劲梓从葛兰素史克公司跳槽出来,搭上了最有钱的地产线。

当年3月25日,世方药业在杭州成立。杭州本土的地产商滨江集团出1亿美金,力邀美籍华人吴劲梓归国,开发“具有自主知识产权和国际竞争力的新药”。那时候,“创新药”这个说法还没被创新出来。

吴劲梓在GSK时主攻艾滋病药物。拿到滨江集团的钱,以及杭州市高新区配套的“5050计划”1000万元启动资金后,他首先想到的也是做艾滋病药物。

世方药业被视作杭州引进外国“金凤凰”的典型,2011年10月公司奠基之时,甚至请来了美国北卡罗莱纳州州长参加。世方药业中,滨江集团占股70%,吴劲梓在开曼群岛成立的Ascletis公司占股30%。

公司成立没多久,吴劲梓就开始放卫星了。2012年7月,世方药业与美国Alnylam宣布战略合作,开发治疗肝癌的RNAi新药。

治疗肝癌,可比治疗艾滋病更能引爆话题,要能研发成功绝对是诺贝尔级的。

然而在此之前,雅培、辉瑞、罗氏和默沙东都在RNAi上失败过,几大巨头加起来试了近100亿美元,都能没成功。吴劲梓在外企做过那么多年,不可能不知道这条路难走,但是花地产商的钱,不心疼。

很多年后,吴劲梓把这种大笔撒钱的方式叫做“开放式创新”。他认为,企业不需要从A到Z全部做下来,只要在临门前那一脚踢好了,也是创新。

这样的“开放式创新”需要大量的钱做铺垫。滨江集团虽然有钱,也架不住这么花。房地产老板大概也被吓坏了:

都说开发商赚钱狠,做药的比开发商还狠!

因此,双方合作达成不到两年,吴劲梓就不得不自立门户了。2013年4月,吴劲梓沿用Ascletis的名字,在中国成立了歌礼制药。顺便说一句,如今的世方药业已改名为世方科技,由滨江集团100%控股,经营业务里已经没有了药物研发。

歌礼成立之后,吴劲梓碰到了一款即将被放弃的药物,就是当时罗氏上海研发中心开发的达诺瑞韦(Danoprevir)。

罗氏上海研发中心是跨国药企中最早在华设立的研发中心,2004年成立,主要开发针对糖尿病、肿瘤类疾病,以及乙肝等病毒类疾病的药物,抗病毒药物是罗氏最重要的研发目标。

2003年,罗氏治疗丙肝的干扰素“派罗欣”在华上市,很快成功占据国内丙肝市场80%的份额。但干扰素的治愈率只有40%-70%,罗氏一直想开发直接对抗病毒的药物,只可惜慢了一步。

2011年,在疫情期间广为人知的吉利德公司收购了一家丙肝抗病毒药物企业,并在2013年成功地将其产品“索非布韦”推向市场。

这个被中国人叫做“吉一代”的索非布韦虽然贵了点,但一下把丙肝的治愈率提升到了95%。服药12周,丙肝基本痊愈。吉利德随后陆续推出吉二代、吉三代、吉四代,眼看就要将丙肝从地球上消灭。

这直接导致了全球抗丙肝药物从2014年销量爆涨之后迅速下滑。病人没了,谁还买药?

(医药魔方基于几大有相关药品的企业年报数据整理)

正是看到吉利德的凶猛势头,也可能因为自己觉得“药不如人”,罗氏2013年时果断放弃了在研的丙肝抗病毒药物达诺瑞韦,转向开发乙肝用药。

罗氏的接盘侠,正是歌礼制药。

2

罗氏是制药业内翘楚,一见不妙立刻掉头,但并不代表其他机构也能看出门道。歌礼制药成立之后,很快就拿到了天士力、高盛、甚至江南春的分众传媒多轮投资。

2018年8月1日,史无前例的一幕在港交所上演。收入为0、一颗药都没卖过的歌礼制药上市,成为港交所“允许未盈利企业主板上市”的第一单,募资4.57亿美元。

当然,歌礼也算不负众望。在上市之前两个月,达诺瑞韦成功获批,公司宣称这是“中国原研首个1类口服丙肝创新药”。

这一类操作在“创新药企业”中屡见不鲜。许可引进(License-in)的品种,说白了就是买来的,说成自主研发,早已在国内创新药企圈子里成为习惯。

(歌礼制药的宣传海报,非处方药广告!)

就算是原研吧。但歌礼的这个“原研”没有任何市场优势。

以往中国丙肝治疗以干扰素为主,派罗欣纵横十余年未遇敌手。不过2017年以后,中国开始陆续引进丙肝抗病毒药物。在达诺瑞韦上市之前,吉利德的三代抗病毒药物先后在华获批,默沙东、艾伯维等外资品种也相继进入国内。

国内丙肝市场本来就不大。与乙肝不同,丙肝在国内关注度低,确诊率和治疗率都不高。业界估计服药治疗的人数不超过总患者数的2%,绝大部分人是到了查出肝硬化甚至肝癌,才知道自己感染了丙肝。

罗氏花了大代价,做了十几年的患者教育,吃下中国80%的用药市场,也只抢得国内丙肝患者群体的冰山一角。多少年来,丙肝用药市场一直是看得见、摸不着。

吉利德、艾伯维等巨头带来的抗病毒新疗法如果能搅动国内丙肝用药市场,歌礼或许能从中分一杯羹,前提是疗效相当,价格更便宜。

但是吉利德把事做绝了。2019年11月,“吉二代”和“吉三代”通过国家医保局的价格谈判,进入了医保报销。原本一个疗程6万以上的价格,现在分别只需6500元和13000元左右,而且还可以报销约50%。

歌礼的达诺瑞韦也参加谈判了,因为价格没谈拢,没能进入医保。

吉利德再次把自己逼到死路上,顺便也准备挤死其他对手,包括歌礼。

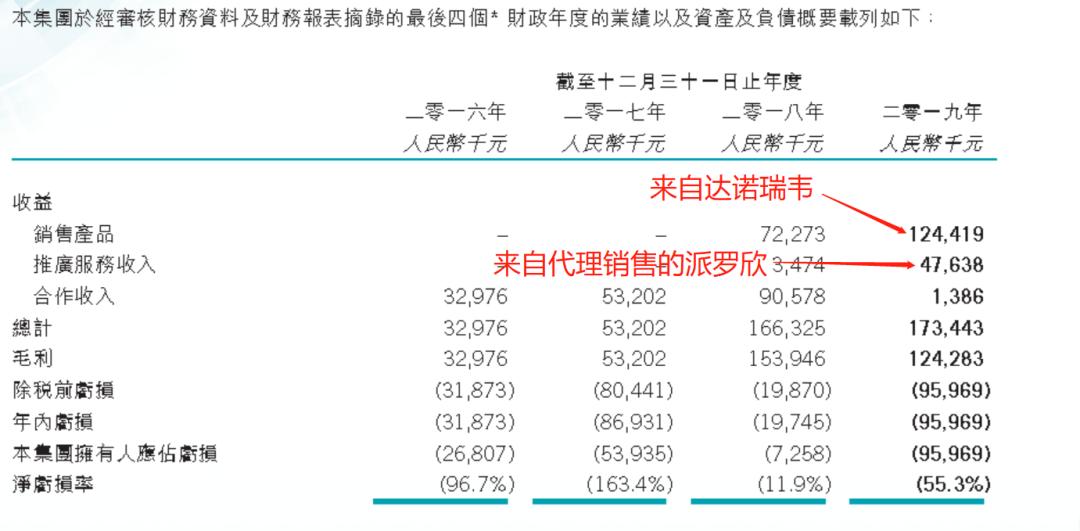

2019年,歌礼实现销售收入1.73亿元,其中达诺瑞韦卖了1.244亿元,罗氏彻底放弃、交给歌礼去卖的干扰素派罗欣卖了4764万元,其他几乎没有收入。2020年会怎样?谁也不知道。

(摘自歌礼2019年年报)

歌礼当然还没有束手就擒,手里还有一个从美国公司Presido买来的丙肝药物拉维达韦,有望在今年获批。另外,歌礼投资的美国Sagimet公司一款治疗非酒精性脂肪肝药物也取得了不错的二期临床结果。

(米内网整理的歌礼研发管线)

只不过,不是说“创新药企业”吗?歌礼制药成立7年来,除了 买 一些过时产品,就是代销一些过时产品,说好的自主研发呢?

吴劲梓所说的“开放式创新”,的确是外资药企较多采用的方式。制药巨头们在自身研发遭遇瓶颈、梯队药物难以为继的情况下,采用类似风投的方式,购买品种或收购中小药企。

歌礼制药从一开始就靠买来的品种支撑,而且还没买到好品种,自身后续研发又乏力。这哪算是创新?充其量只能算是一个不合格的医药投资机构。

别的不多说,歌礼制药2018年8月1日上市首日开盘价14港元,截至2020年6月19日收市,公司股价为3.36港元。

(歌礼制药HK01672的月K线)

港交所的优势之一,是以机构投资者为主,对公司的价值发现比内地要准确。A股在这方面就要差一些,正如上交所理事长黄红元前两天在陆家嘴论坛上所说的:

“散户太多,所以牛短熊长。”