作者:张旭(阿浦研究院 | 实习研究员)

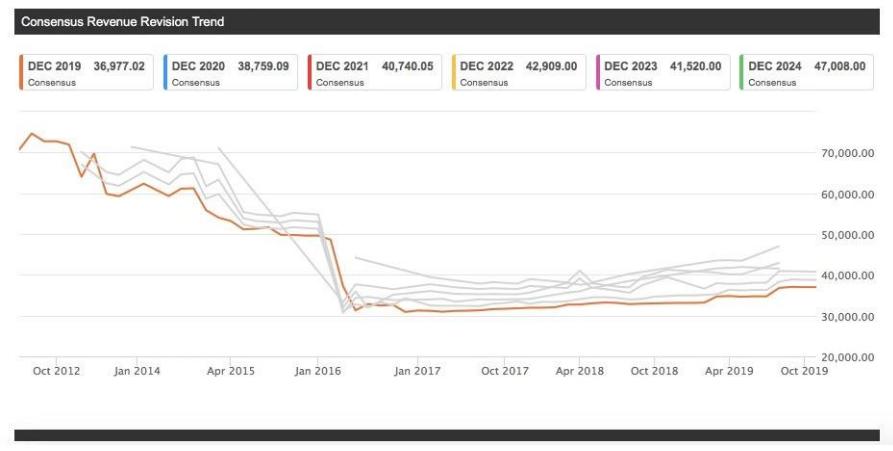

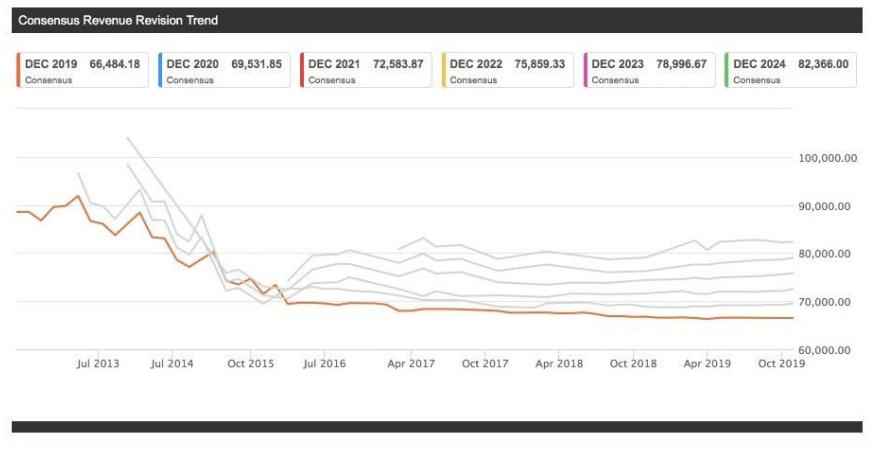

两家巨头公司从2013年开始走上营收的下坡路,可口可乐更实在2016年营业收入直线下跌,两家巨头的衰落能否代表着整个碳酸饮料行业的衰退,而这两家公司又在做些什么来挽救饮料公司的收入?

(从2013年-2019年10月可口可乐营业收入,来源:seekingalpha)

(从2013年-2019年10月百事可乐营业收入,来源:seekingalpha)

⚫是什么导致了两大巨头利润的衰落

众所周知可口可乐与百事可乐的成本主要来源于原材料价格,产品包装,运费,税费的缴纳。近年来可以看出百事的营收增长 1.8%(从 635.3 亿美元-646.6 亿美元),但其利润在 2018 年下降了近 2%,而可口可乐营业收入复合年均增长率为-12.77%(从 418.3 亿美元-318.6 亿美元)。

原材料的上涨经济快速增长导致物料以及人工成本在发达地区的上涨,而近年来,糖,包装纸,棕榈油等原料成本价格上升促使百事不得不宣布涨价。同时今年四月,第一季度财报电话会议中,可口可乐宣布货运成本同比增长20%,百事可乐声称由于运费的上涨,北美饮料业务的利润率将面临压力。

以及贸易战对于跨国企业的不利影响,一方面消费者减少,市场上大量的充斥着丰富多样的产品,另一方面贸易战使得关税增加带来了成本的进一步提升,更不利于产品的销售。

(图为贸易战糖价格暴涨 36%)

两年公司不得不面对铝制品价格的暴涨,于此同时,美钢铝的价格分别上涨 33%和 11%。导致两家公司的成本不断上升,为了响应社会效应,两家公司均宣布环保的策略,力图减少塑料产品的使用,更多的采用可回收铝制品作为包装的材料,反而增加了其生产成本。

(贸易战开始暴涨近 29%)

两家公司在想办法来降低生产成本的同时,费城开始征收“汽水税”,大大提升可乐在美销售的成本,并且世界卫生组织等医疗机构等提出“减糖”的建议,英国所征收的糖水,不仅直接的使两家公司销售产品的成本上升,并且使得许多消费者大量减少碳酸饮料,使得两年公司销量一降再降,如何分散其自身风险成了两家公司近年来热议的话题,同样利用收购来扩充着自己的多样化却走出了不同的道路。

⚫一心只做饮品的可口可乐

可口可乐不满足于原有的基本味道在 18 年年初将健怡可乐进行重塑,不当带来了妙趣的外表,更让更多的元素融入到可口可乐中,使得年轻一代的消费者增添对可口可乐的兴趣,并且其推出的无糖可乐(没有糖分,味道保持一致)也使得为了远离多糖而逃离可口可乐的消费者有了更多的喜好。可口可乐的野心远不止于碳酸饮料,2017 年可口可乐开始了疯狂收购,先是收购澳大利亚著名品牌 MOJO 康普茶,与此可见可口可乐想要发展成为健康的饮料公司的决心,2018 年 8 月份,可口可乐 51 亿美元收购全球第二大咖啡 Costa Coffee,使得可口可乐进入热饮产业,除了进军咖啡行业外,可口可乐还与15 年入股的 Monster 上了仲裁庭,原因是可口可乐在入股时承诺不参与能量饮料的竞争,最后可口可乐胜诉,于是发布了一款寄托在便利店销售的 Coca-Cola energy,此饮料不含牛磺酸,发售有糖和无糖版本,不仅符合其减糖的内涵同时更符合广大的消费者,由此可看出能量饮料的市场还有很大的空间去发展。以及 19 年收购意大利著名矿泉水品牌 Lurisia,让公司业务在欧洲发展,为了覆盖中国地区健康饮品的发展,可口可乐在 18 年中旬收购中国互联网品牌乐纯酸奶。而这些收购在中国的发展是怎么样呢?

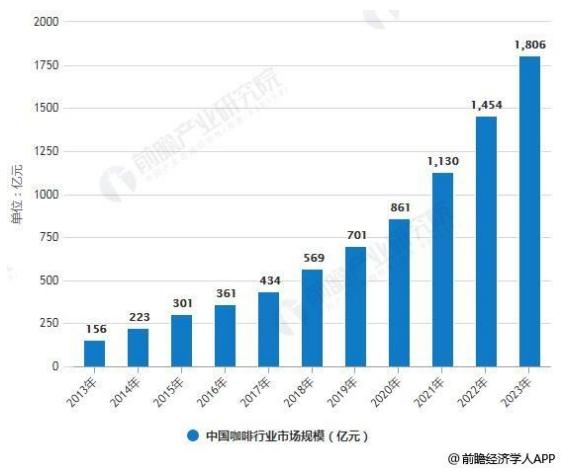

➢ Costa 在中国发展的困境:Costa 的大部分店铺集中在英国,其在海外共有 1400 余家店,而中国就有 459 家,并预计在 2020 年在中国达到1200 家,据中国产业信息网数据表示,中国咖啡市场在不断的扩大增速保持在年 25%以上,远超世界平均水平 10 倍,消费者也在不断的增加,市场非常广阔,Costa 手调咖啡价格及定位相似于星巴克,星巴克在中国目前约有 3531 家店(来源 2018 年 10K),Costa 在中国覆盖则低于了星巴克许多,在中国的发展星巴克制约了很大地方;同时从 2018 年到 2019 年瑞幸咖啡实现了自己店铺的突破,截止 2019 年第二季度披露目前有 2963家店铺,增速 300%以上,覆盖大部分城市大部分地区,Luckin 咖啡定价则低于 Costa 咖啡,根据目前中国人均咖啡销量来看,尤其是目前 Luckin的烧钱方式,使得其销量增加很快。可口可乐公司宣布今年 6 月 16 日上市罐装咖啡,比市面上大部分商品含糖低于 30%。其即饮咖啡定价与星巴克即饮咖啡相仿,与雀巢低价产品有差异化,竞争力减小同时提高了产品毛利率,并且 Costa 即饮产品通过其店铺宣传以及可口可乐销售渠道更好的售卖,但是由于之前 Costa 未有过相关的经验,所以在中国的销售可能会有一点困扰。同时由于目前瑞幸咖啡定价(打折),使得其很难吸引更多的消费者。下表为中国主要咖啡销售情况,以及中国咖啡产业市场:

来源:(前瞻产业研究所)

➢ 中国市场对 Coca-Cola Energy 友好吗?

从中国市场来看功能饮料:中国市场从 2011 年~2017 年间,功能饮料零售额年均复合增长率达到 17.1%,功能饮料零售量年均复合增长率达到 12.35%。至 2017 年底,中国的功能饮料零售额已经突破 400 亿元达到 415.2 亿元,零售量增长到 127.83 亿升。预计 2018 年国功能饮料零售额将突破 450 亿元。

在众多品牌中,红牛龙头的地位一直无可撼动,脉动、佳得乐、宝矿力、魔爪等老牌功能饮料保持稳定,乐虎、东鹏特饮等品牌快速成长。而目前市场上有众多品牌,目前此款可口可乐能量饮料还未进入中国,目前市场上的大部分商品价格在 4-8 元左右,并且市场较为稳定,所以在可口可乐能量饮料加入还需要更多的亮点来让消费者来买单,光光是靠可口可乐的牌子是不够的。

⚫立志于从饮料发展为健康食品公司的百事可乐

➢ 对饮品行业的改革

美国数据公司 Beverage Marketing Corp 的研究显示,美国苏打水的销量增长速度已经远远超过瓶装水,在 2016 年和 2017 年的销量增速达 35%和 38%。百事可乐在 2018 年 8 月收购 Soda Stream 后,在2019 年推出“综合水化平台”(integrated hydration platform),替代以往典型的自动售货机,不再是充满碳酸饮料的塑料瓶,而是可以根据自己喜好定制的汽水,用户不仅可以品尝自己想喝的饮品,同时也减少了大量的一次性塑料瓶。这使得百事可乐在碳素饮料的发展迈出一大步,同时 2018 年 10 月 Loop Industries 和百事可乐签署供货协议,可循环塑料将在 2020 年用于产品的包装,配合着综合水化平台使得可口可乐大幅度减少一次性塑料产品使用。

仅仅苏打水不够百事可乐健康饮品的发展,于是又收购了 KeVita 益生菌工厂,KeVita 主要生产起泡益生菌、红茶菌和醋饮料,直接对标可口可收购扎根澳大利亚的 MOJO 康普茶,两者地域不同,但都为该国家的龙头饮料公司,销售模式差异同为健康饮品,如何在国际市场上进一步才是重点。

➢ 食品产业健康转型

入门健身行业:百事公司从荷美尔(Hormel)食品公司手中收购了CytoSport,扩大了其健康食品和饮料的业务。面向健身人群,其公司销售内容包括蛋白棒、奶昔和蛋*粉白**,不仅补充了百事可乐的健康产品,同时也在健身行业宣传了 CytoSport,使得其可以利用百事可乐的招牌更好地宣传,来增加其销量。值的人们引人注目的是其花费 1.31 亿美元收购五谷磨房,进军中国的健康食品产业成为第二大股东,这一收购顺应了其健康化道路的发展,同时有利于百事可乐扩展中国业务,在中国的发展,并且五谷磨房在中国健康产业处于龙头地位,销量在不断的上升,同时消费者对于健康产品的需求大大增加,健康食品产业会处于不断上升过程,五谷磨房独特的在超市销售方法,以及在中国几乎全部地方覆盖,也是促进未来百事可乐营收增长的一大亮点。与其瞄准非洲经济增长的模式如出一辙,斥资 17 亿美元收购南非公司 Pioneer Food Group,主要涉猎的领域包含谷物和果汁。未来健康食品行业规模会不断扩大,以及早期收购桂格燕麦,目前燕麦进入了大部分的家庭,在欧洲,北美洲等地区更是每家每户必备的早餐,健康食品还有很长的路要走,并且有很大的发展空间和前景。

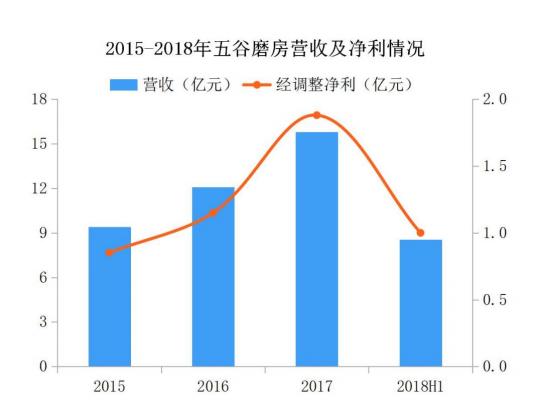

➢ 五谷磨房在中国发展的空间

(五谷磨房营收,来源:中商产业研究院)

(五谷磨房在中国覆盖地区截止 2019 年中报)

(来源:中商产业研究院)

从图中可以看出五谷磨房在中国的发展有很大的空间,并且随着人们的健康的重视,随着碳酸饮料的没落,这个碳酸饮料发展已经进入朝阳产业,未来健康产业涵盖(健康产品与饮品)才是正在的龙头产业。

⚫两家公司对比

两家公司都将战略转向健康食品行业,同时都有意注重发展中国家的发展,注重中国地区的开发,不断革新自己的产品,以及增加收购来促进其销量的增长,刺激营收的发展。

但我认为百事可乐(PEP)更值得投资:

可口可乐将注意力转移到非酒精饮料上,力图将自己发展为“全饮料”公司,同时在不同地区的不同战略出现了差异化,对不同的消费者有差异化更适合的产品(例如:日本的酒精饮料,澳大利亚的茶饮),虽然其也有健康饮料以及咖啡和能量饮料,但是我认为对未来的发展还是不够的,目前其产品的竞品太多,饮料行业的发展有很多瓶颈,而未来如何突破这些障碍将会影响到可口可乐的发展。

百事可乐在发展过程中不断将其饮品打造多样化,并且还比可口可乐多了对健身人群打造的产品,并且其与星巴克的合作也使得和可口可乐收购 Costa过程中有了更大的竞争力量,而在能量饮料来看,百事可乐佳得利在市场上已经深入人心,远远比可口可乐的能量饮料更有吸引力;除去饮品,百事可乐还注重了其在原有薯片基础上增加了更多的健康产品,例如收购中国的五谷磨房,以及南非的 Pioneer Food Group 使得其更好的在这两个人口大国发展,未来健康食品产业会不断扩大,并且在发展中国家增速增长,未来一定会对百事可乐一定会收到很大的红利,其桂格麦片在市场中变现即可证明这一点。所以我认为百事可乐会更加值得投资。

Reverence:

1.Evelyn Zhang. 2019.前瞻网.[Online].[28 April 2019]. Available from:

https://t.qianzhan.com/caijing/detail/190428-503210fb.html

2. Winnie lee. 2018.前瞻网.[Online].[14 October 2018]. Available from:

https://t.qianzhan.com/caijing/detail/181014-4b25dba5.html

3.Evelyn Zhang. 2018.前瞻网.[Online].[20 September 2018]. Available from:

https://t.qianzhan.com/caijing/detail/180920-1482c672.html

4.前瞻产业研究院. 2018.前瞻网.[Online].[12 September 2018]. Available from:

https://bg.qianzhan.com/report/detail/300/180912-9377f6dc.html

5.李佩娟. 2018.前瞻网.[Online].[4 September 2018]. Available from:

https://www.qianzhan.com/analyst/detail/220/180904-62b8e0d3.html