2022年10月1日起! /

国家税务总局发布《商务部等17部门关于搞活汽车流通 扩大汽车消费若干措施的通知》介绍,从2022年10月1日起,这一类业务可以反向*票开**了,下面我们一起来看一看。

《通知》主要公布了支持新能源购买使用以及放宽二手车交易的限制等扩大汽车消费的举措:

2022年10月1日起 ,已经备案的汽车销售企业从自然人手中购进二手车时,企业可以反向开具二手车销售统一发票,并凭此办理转移登记手续。

购进的二手车在会计处理方面需要按照国家统一的会计制度处理,按照“库存商品”科目来核算。

2023年起 ,自然人在一个自然年度出售持 有不到1年 的二手车, 数量超过3辆(含3辆)及以上的 ,相关企业(也就是汽车销售企业、二手车交易市场以及拍卖企业等)不可以为其开具二手车销售统一发票。

反向开发票简单来说就是:准许买方给卖方开发票。依据目前的发票管理方法,正常情况下是收款方给付款方开发票,不过在某些时候,也可以付款方给收款方开发票。

我们可以把二手车销售统一发票理解为“二手车收购发票”,主要的目的就是畅通二手车的交易流程。

可是从风险上来说,反向开发票是属于高风险事项,相对应的管理也会比较严格。(附赠二手车交易增值税处理方法)

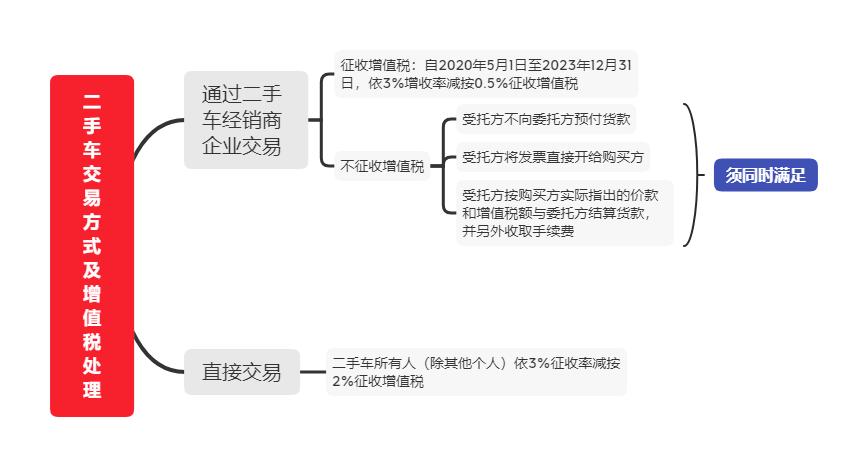

值得注意的是:在2022年4月1日—12月31日期间,3%减按0.5%的情形,同时适用于免增值税优惠。

那么,除了此次《通知》公布的反向发票开具外,还有哪些情形买方可以给卖方*票开**呢?

一: 收购单位在收购自产农产品时可以使用农产品收购发票,支付农民个人款项。

二: 收购单位使用废旧物资收购发票收购废旧物资。

三: 扣缴义务人支付个人款项。

四 : 国家电网公司从分布式光伏发电项目发电户处购买电力产品,由国家电网公司开具普通发票。