我眼里最好的百万医疗是哪款?

那不得不说支付宝上蚂蚁保险的Picc好医保长期医疗了。

凭借低廉的价格,全面的保障内容,宽松的健康告知(双刃剑),国内最好的保证续保条款,操作简便的投保方式以及令人信服的支付宝强大平台,这款产品在众多百万医疗险中属于扛把子一样的存在。

如果让我用最简单的言语来推荐和形容这款产品:盘它!买就完事了。

如果你只是想知道这款产品是否值得买,那你不用看下去了,直接打开支付宝搜索蚂蚁保险,找到Picc支付宝好医保长期医疗直接投保就可以了。

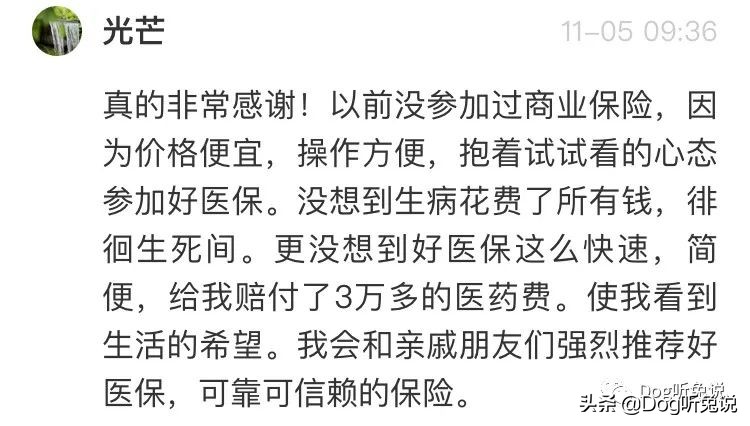

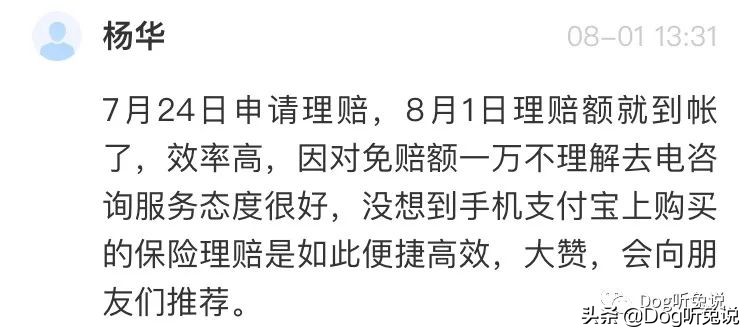

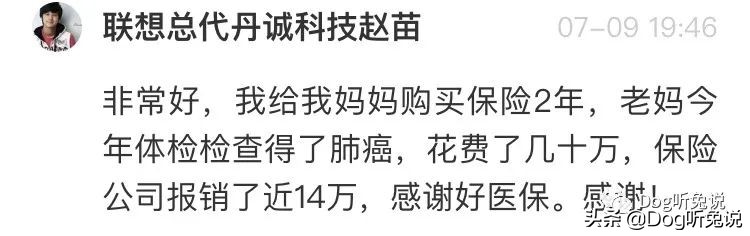

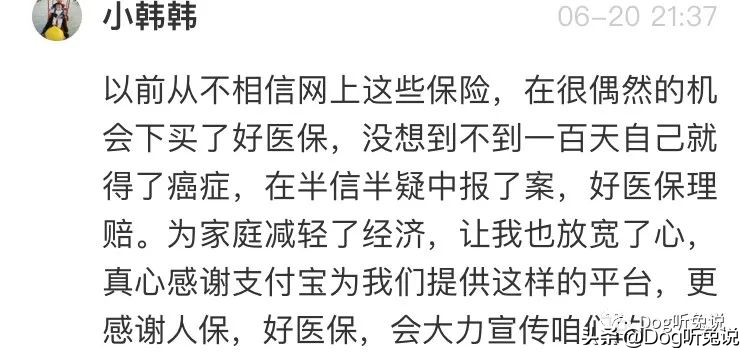

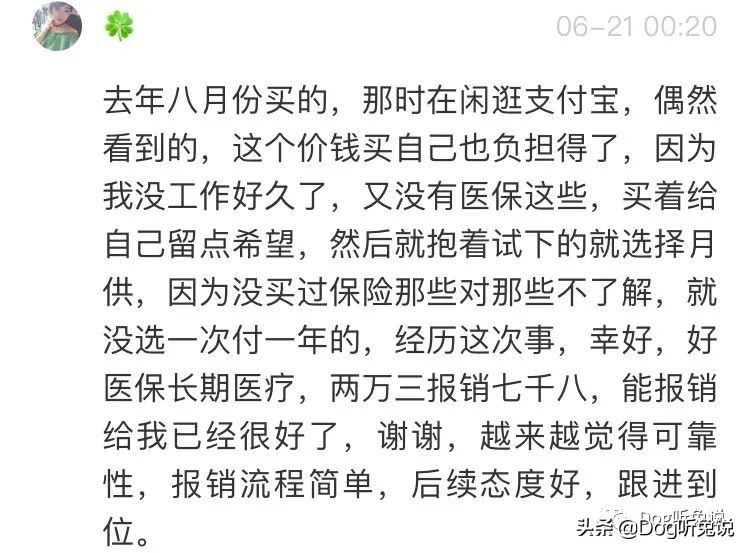

我说了不算,给大家看一些产品底下的用户留言吧:

说不用看下去了是开玩笑的,如果你真想投保这款产品,那就着认真负责的态度你还真得花点时间看完整篇,避免因为一些专业问题和疏忽导致投*过保**程中留下潜在隐患,从而在未来产生一些不太好的理赔体验,比如纠纷甚至拒赔。

这款产品的优点太多了,保额高,普通住院6年共享1万免赔,重疾0免赔,6年保证续保,停售后期转保,社保内外费用全部涵盖,恶性肿瘤特药服务,涵盖质子重离子,绿色通道和医疗费用垫付等等,当然最关键的还是因为保费便宜,杠杆高。

接下来我会把这款产品比较特别的,有优势的,需要注意的,容易疏忽的和难以理解的保障内容,投保规则,健康告知,责任免除的条款进行极致详细的拆解,然后用白话文来给大家解读,希望能让大家能够买的明白安心。

内容有点多,全文5804字,用时15分钟,建议大家耐心看完。

真不想看的可以直接投保,风险自负。

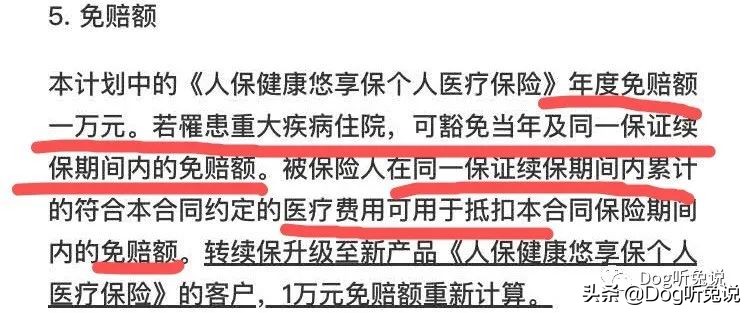

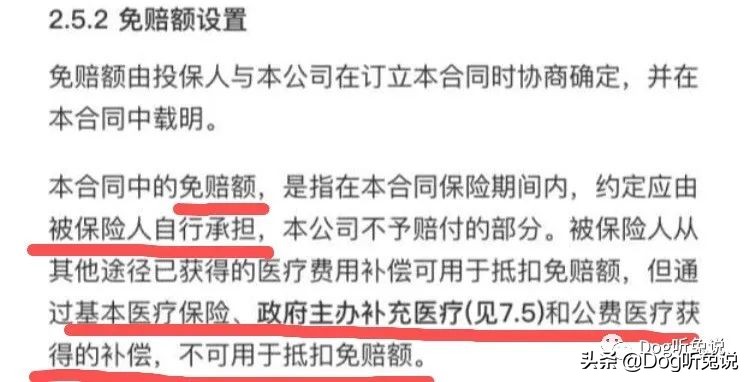

免赔额

几乎所有的百万医疗险都有着完美中的不完美(这回谁还能怼我?),1万免赔额。

关于普通免赔额的不足之处我这里就不再赘述了,想了解的可以看这篇去掉滤镜后的百万医疗,还香吗?

因为我写到1万免赔额是坑,导致在*今条头日**上差点被评论淹死。

评论中有三分之一的人认为百万医疗那么低的价格有个1万免赔额很合理,觉得我是在鸡蛋里挑骨头,还有不少人压根没看完就开始怼我了,以为我让大家别买百万医疗险,甚至有人说我是故意黑保险的,真是让我哭笑不得。

我只是客观分析百万医疗中存在的问题罢了,我理解免赔额是为了低价,但1万免赔额的确把那些非重疾住院中90%的理赔都挡在了门外这也是不争但事实。

我们不应该只写什么可以赔,更应该告知消费者什么情况不赔。

消费者对合同的误解和纠纷往往就是因为保险公司利用自己的专业知识和信息不对称所导致的。

好医保这款产品虽然也有一万免赔额,但和其它百万医疗有所不同,它的免赔额就不算“坑”。

从消费者角度来说:

0免赔>6年内1万免赔>每年1万免赔额(社保统筹等可抵消)>全家1年内共享1万保额>普通1万免赔

好医保就是6年内共享1万免赔,仅次于0免赔的产品

要知道,6年累计1万免赔和每年1万免赔的区别是非常大的。如果一个人因非重疾每年住个1次院,那前者自己6年内只需要自费承担1万元,而后者需要承担6万。

同样的价格,不一样的条款,你选哪种?

还有杠精要怼我吗?

需要注意的是,好医保对社保统筹内的费用(国家帮你支付的)是无法抵扣免赔额的,医保卡余额和自己现金以及刷卡支出以及从第三方获赔过的才能抵扣。

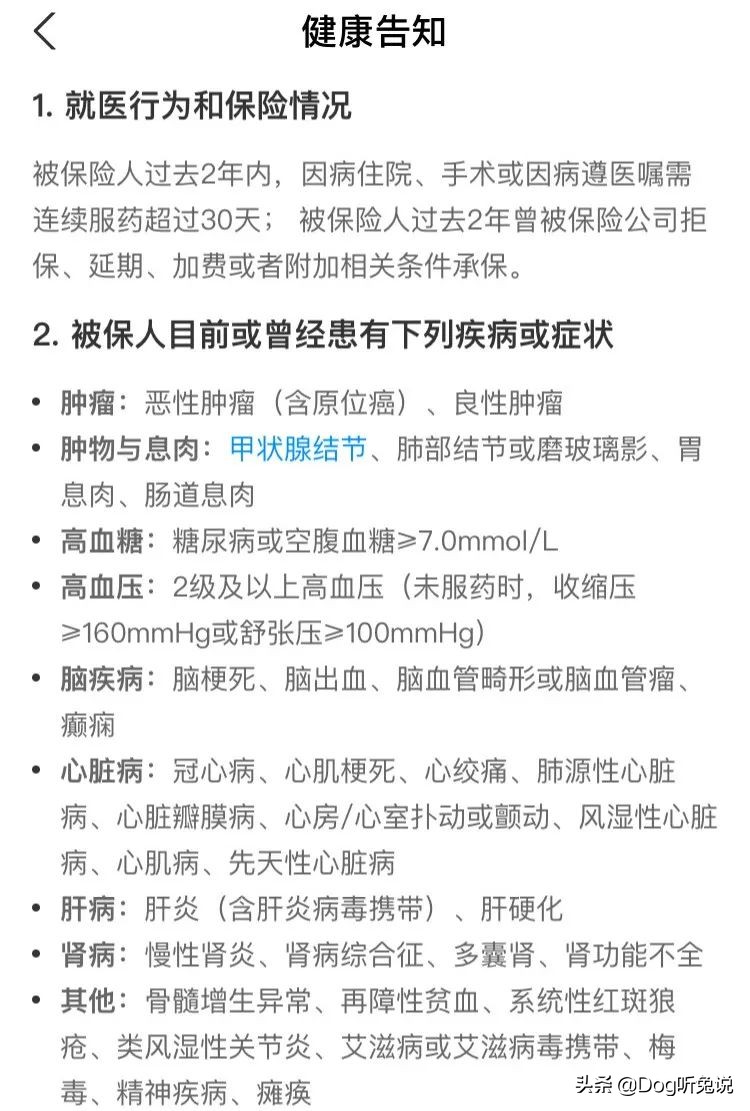

健康告知

撇开免赔额,免责条款和院外药外,毫不夸张的说,这货是罪魁祸首。

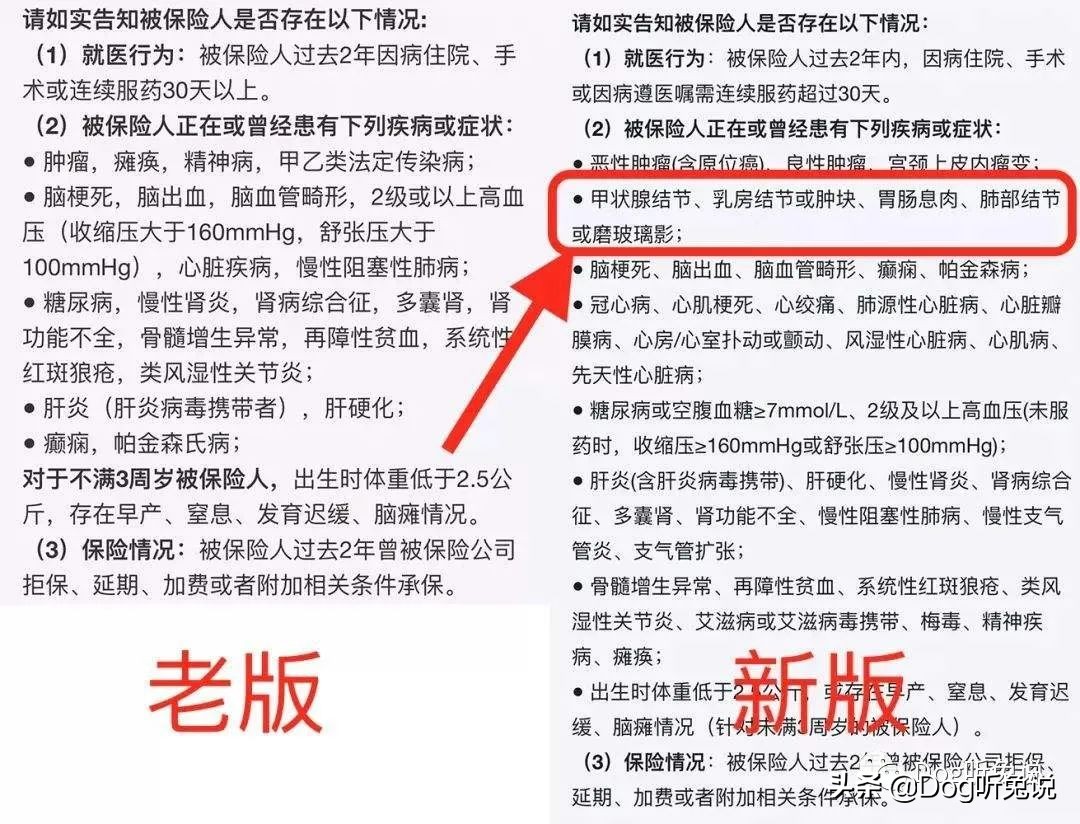

好医保的健康告知更新(改)过3次,最早是这样的:

现在2020年最新的是这样的:

是不是问题越来越多,越来越严谨了?没错,费率都在不断上涨,各位小机灵鬼们想想原因吧。

但即便如此,它看起来仍然是现在所有百万医疗险中告知最宽松的产品之一。

如实告知:

请大家务必仔细的逐字查看健康告知问卷并如实告知,不确定的务必咨询客服或身边的经纪人,确保不会遗漏上面所提到的疾病史或体检异常信息,尤其要询问家中老人是否用你的医保卡病历本看过病或开过药,如果理赔时查到妥妥的拒赔。

只要我们该告知的都告知,保险公司未来就找不到任何把柄或证据来拒赔。

再次强调,医疗险不适用2年不可抗辩条款,查得到记录的别隐瞒。

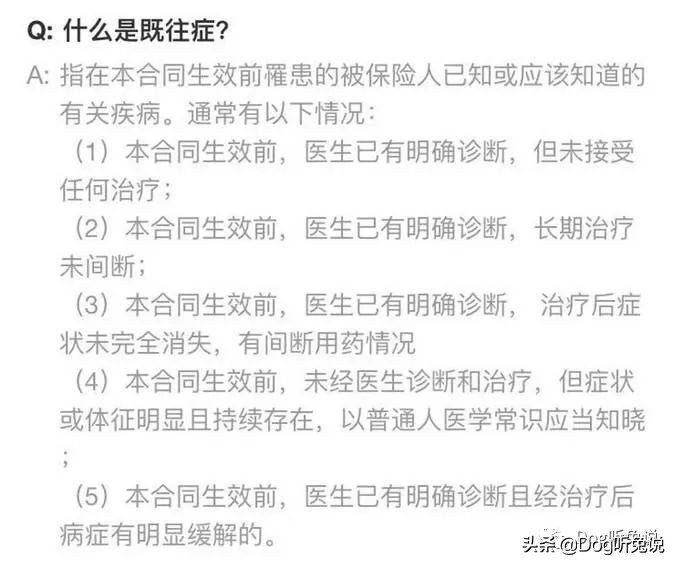

有人会问,那保险公司没问到的问题是不是就不用告知了?健康告知不是越宽松越好吗?

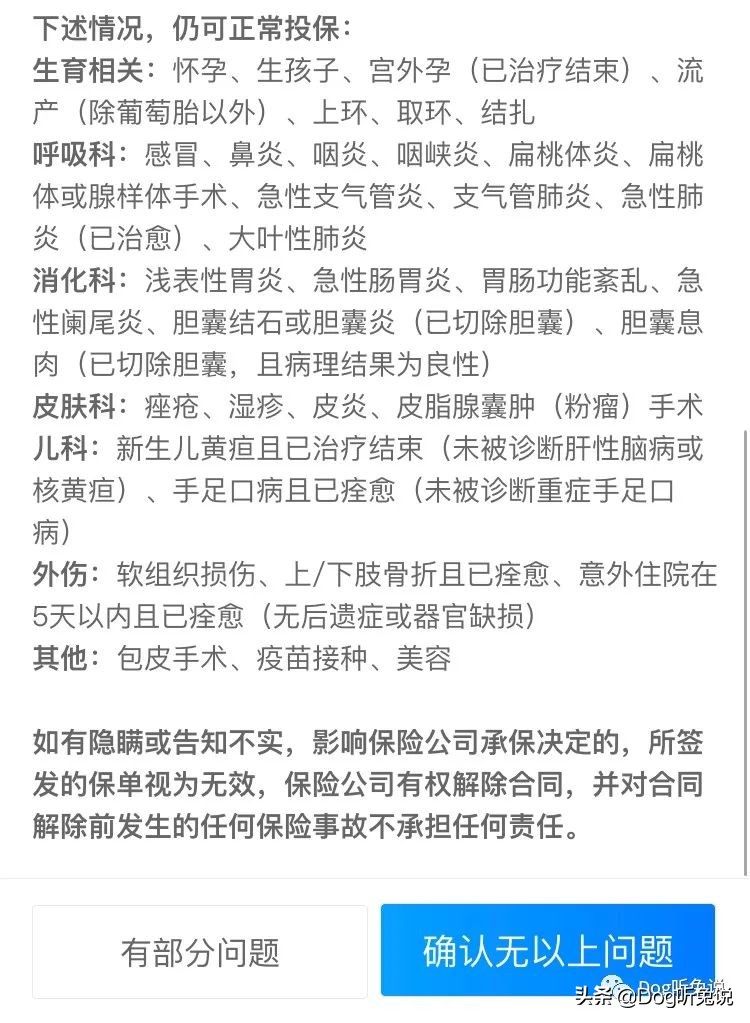

有时未必是问题问得越少越好的,很多小问题其实是对核保没影响的,只要告知了,保险公司承保后就不会当成既往 症 处理了。

另外,上图健康告知右边那栏的疾病项目,是不需要再另外告知的,这些问题不会被当成既往症处理。

但如果没被问及所以没告知从而引发的住院或重疾,就会当成既往症处理,也就是拒赔。

那符合以上遗忘症描述的疾病,但又正好不是上图特别约定中不用告知的疾病,好医保是否就一定当既往症拒赔了呢?

一看理赔金额大小,二看保险公司是否收集得到足够的拒赔证据,三就是看运气了。

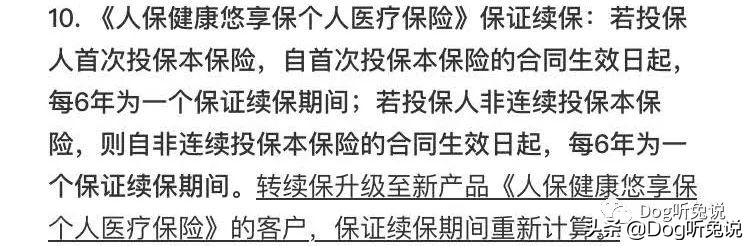

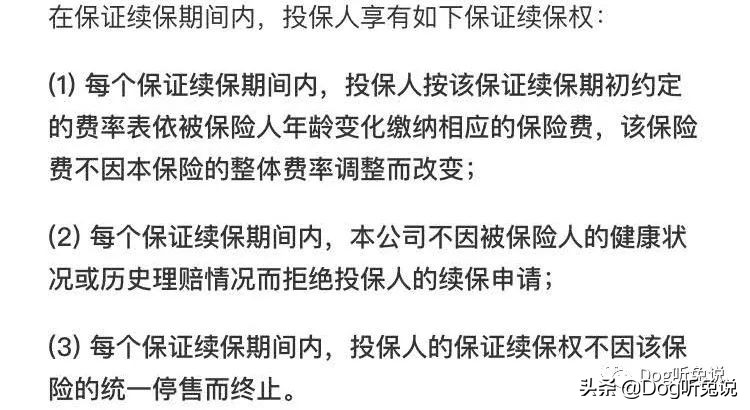

保证续保

保证续保一直就是所有消费者最为关注的问题,百万医疗那么便宜,能一直买下去吗?会不会因为理赔过了就不给续了?

先说结论,支付宝好医保长期医疗的保证续保条款是所有百万医疗险里最好的,没有之一!

我们来看下好医保的续保条款是怎么写的:

每6年为一个保证续保期间,如果是第一次买,从投保之日起6年内为保证续保。如果是老客户转到升级后的新产品,哪怕已经买了3年了,更新续保这款新产品后,保证续保从更新后的这一天开始重新计算。

举个例子,A小姐如果在2020.1.1日投保了好医保,那她的保证续保日期截止到2025.12.31日。如果是老客户Z先生,2018年.1.1日就投保了这款产品,照道理保证续保时间是在2023.12.31日结束的,但因为产品升级,B先生在2020.1.1日续期了升级后的好医保,那他的保证续保期会重新计算,同样变成了2025.12.31日。

所以这点是非常好的,如果未来产品不断更新,也依然有这样的续保条款的话,可以无限延长所有消费者的保证续保期间。

要知道,大多数的百万医疗险都是1年期的,不存在保证续保,很多产品宣传页写的可以续保并不是保证续保,大家可不要搞错了。画

为什么说好医保的续保条款是最好的?我们来看条款:

没有对比就没有伤害:

1,好医保:6年内,保证费率!绝不加价!

别家:可以根据医疗费用水平变化等原因统一调整费率

2,好医保:理赔再多也给续

别家:通常不会写,不写就是保留权利,可以这么干

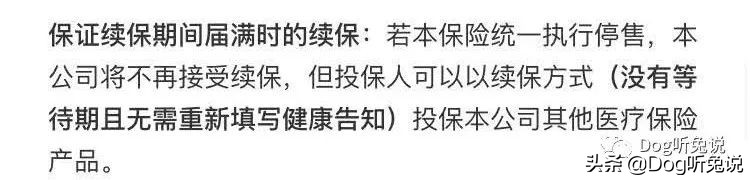

3,好医保:如果产品停售,在保证续保的6年内,不用担心不给续。

别家:产品统一停售就没了

4,好医保:产品停售后保证续保6年到了,可以无缝连接转新产品

别家:大多数无相应条款或会提供后续建议,不承诺

但是,真停售后转过去的新产品是否依旧会延续这个条款内容,就不得而知了,另外新产品的价格也一定不会那么便宜了,新的保障内容范围免责以及条款等等都会是未知数。

但作为支付宝平台那么大一个盘子,哪怕是赔得底朝天,不到万不得已,Picc应该不会这么干,所以大家也不用太过担心。

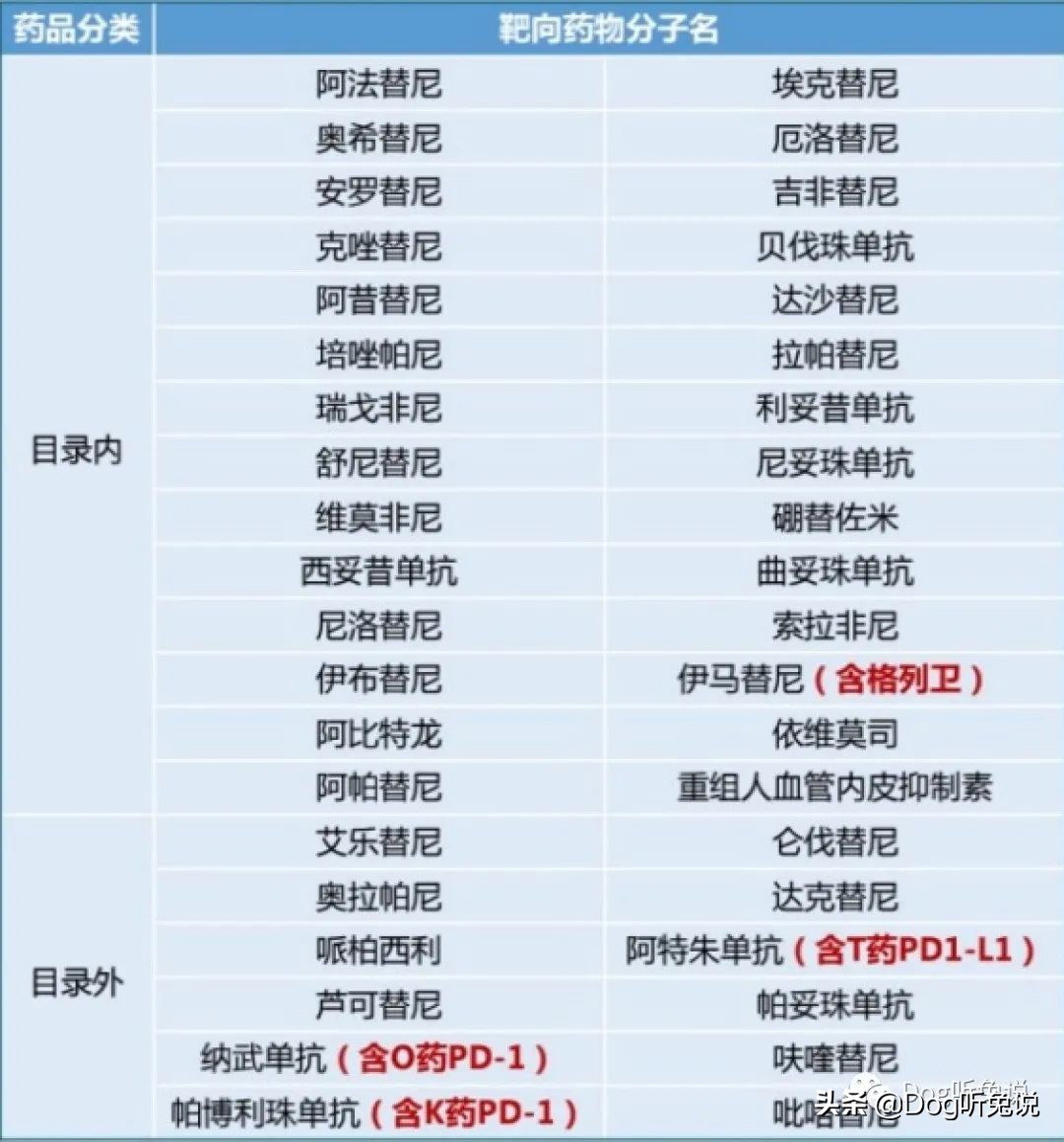

特药服务,医疗垫付,质子重离子

《我不是药神》大家应该都看过吧,还记得格列卫吗?就是电影中由于价格太高老百姓吃不起,徐峥跑印度代购的就是它的仿制药,如今也已纳入了医保范围内。

癌症是保险公司重疾中的理赔之首,也是最高发的重疾,而后期治疗过程中需要长期服用的靶向药则是癌症病人赖以生存的救命药。

但如今很多医生都是开处方让患者到外面去买药,而大部分百万医疗险对于院外购药是不赔的。

这个问题我在去掉滤镜后的百万医疗,还香吗?也有详细讲过,不了解的可以看看。

那怎么办呢?

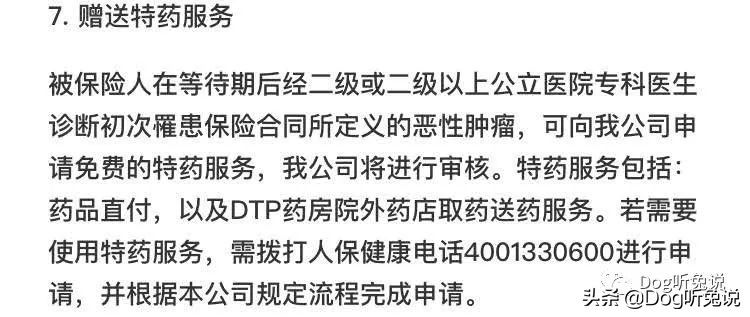

好医保帮你解决这个后顾之忧,直接拨打人保健康4001330600申请特药服务即可:可享受药品直付(保险公司和药房直接结算费用,无需报销),以及DTP药房院外药店取药和上门送药,这个保障项目是非常有用的。

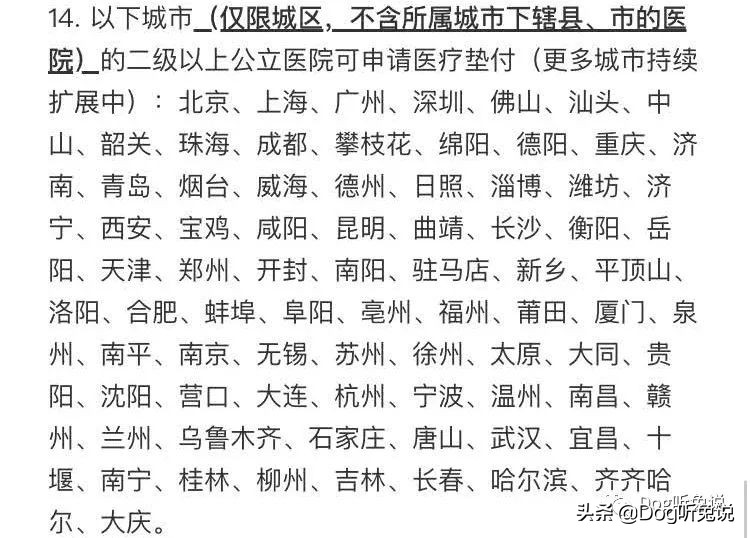

大家买百万医疗最担心的就是高额医疗费用,但由于好医保是报销型产品,前期的高额住院费用怎么办?

别担心,好医保有医疗垫付功能,只要是这些城市的2级以上医院,都可以申请垫付。

好医保会根据患者的实际情况垫付相应的现金到患者的卡上,不让患者为初期的医疗费用发愁,垫付采用多退少补的原则,解决了患者现金流的问题。

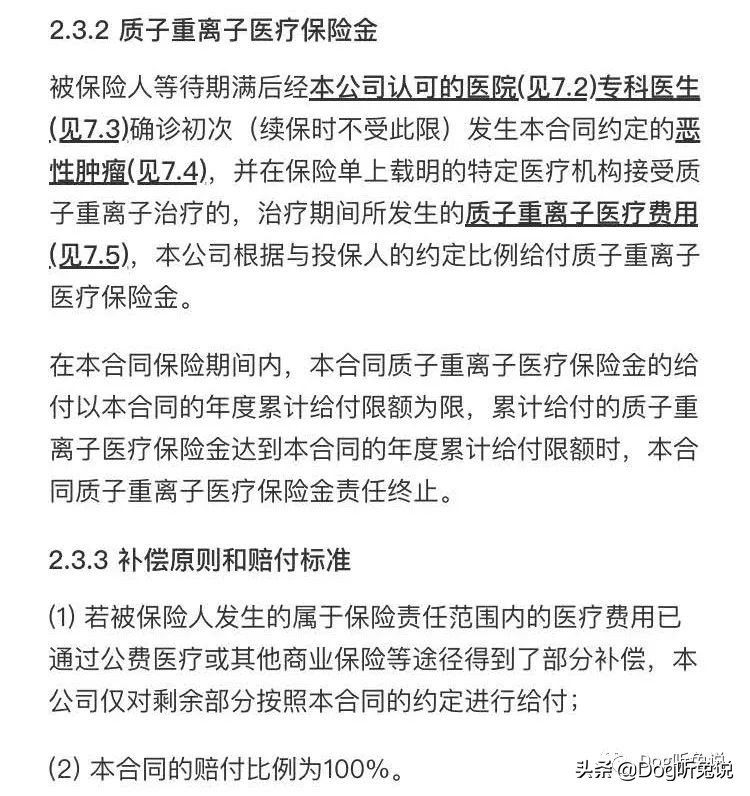

再来聊聊质子重离子保障,广告宣传得神乎其神,从疗效来说是很好。毕竟要30万左右一疗程,全自费,社保无法报销,但好医保却可以100%全额覆盖。

但是,现在国内就上海那一家质子重离子医院,全国每年400万以上癌症病人,每年收治500人,你根本排不上队。

是谁给了你自信能PK赢其他患者入院治疗?现实是上海本地人都预约不到,我记得谁和我说预约都排到3年后了。所以就目前而言,就不要指望了,5-10年后可以看看。

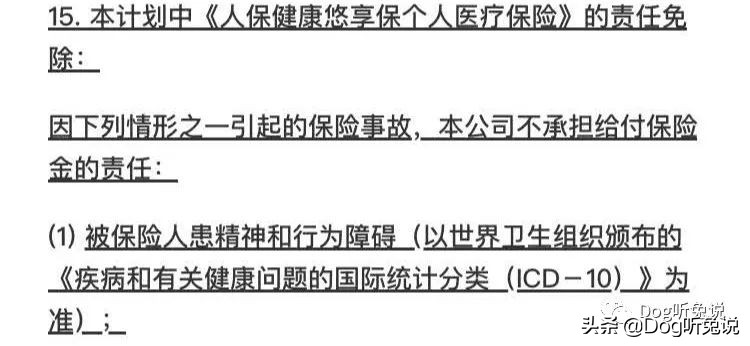

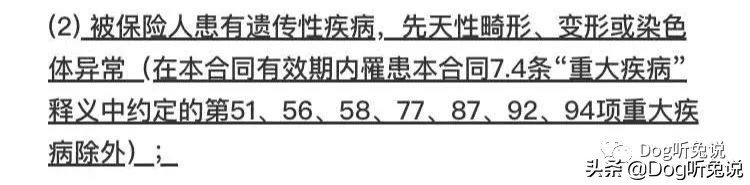

责任免除

所有的保险产品介绍页面都会告诉你这个也赔,那个也赔,但没有一家公司会主动告诉你什么不赔,哪怕是好医保。

依旧我来吧~

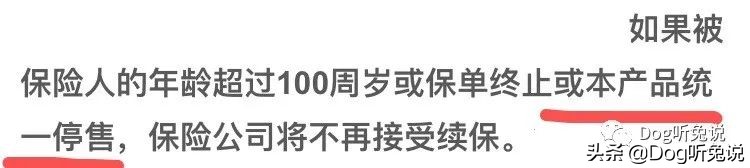

所有的产品在合同条款中都可以找到免责条款,也就是保险公司会列明不赔的各种情况,另外也不是所有人都可以投保好医保,哪怕身体健康。

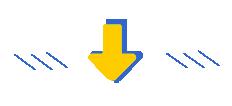

第一次投保的年龄范围为:出生1个月~60周岁,在这个年龄段内投保的只要产品不停售可以一直续保下去。如果你父母已经61岁以上了,之前没有投*过保**好医保,那就不能投保这款产品了,其它公司投保百万医疗的首次最大投保年龄为65周岁。

以上职业是不能投保好医保等百万医疗险的。

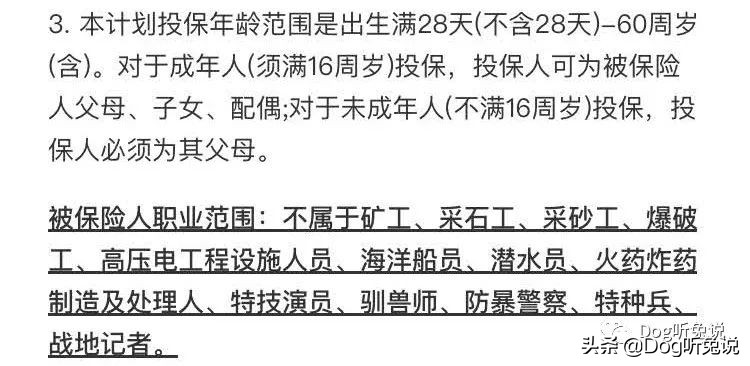

在投保时一定要选择是否有社保,如果有社保但看病时没用医保卡,那么好医保只会赔付60%。如果是外地就医无法用社保卡,先回当地医保中心交割,然后再把结算单上传,保险公司会扣除统筹部分后理赔个人自负以及自费部分。

免责条款

1,这个比较好理解,精神方面疾病和行为障碍导致的住院不赔,我就不多做解释了,可自行百度。

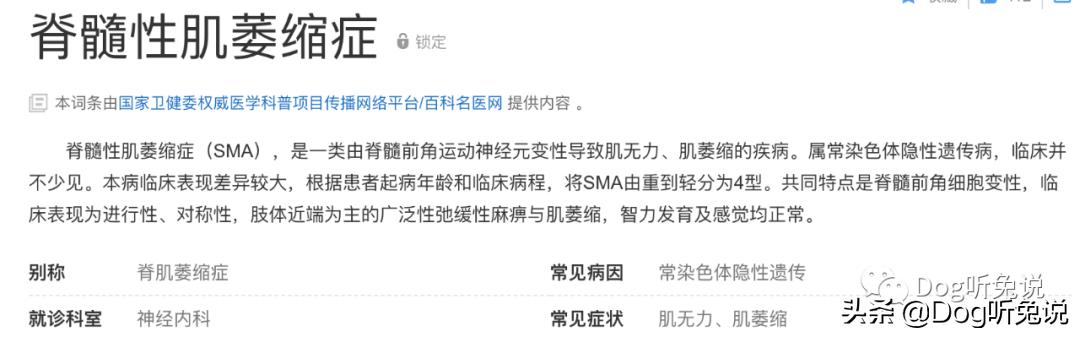

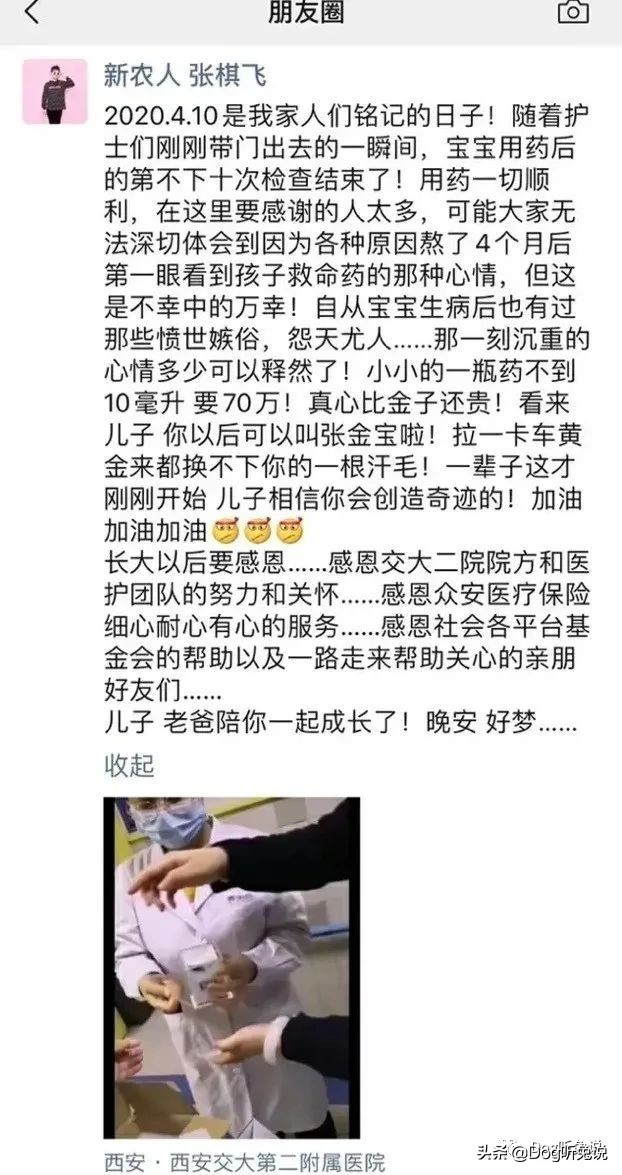

2,这个我还是举例来说吧,比如这几天热议的70万天价药

诺西那生纳,一针70万人民币,治疗SMA婴儿脊髓性肌萎缩性的保命药,

前期一年打四支,控制好了一年1、2支,终身需要注射,目前国内全自费,不在社保目录内。

这个病是典型的染色体隐性遗传病,保险公司如果严格按照条款来执行拒赔是可以的。

但实际情况是,目前至少2家保险公司是正常赔付了,一家众安,一家复星联合。

所以,即使是免赔条款里不赔的东西,有些时候保险公司也会赔,就当广告费了。但正常情况下如果保险公司拒赔了,也是正常的,毕竟这是早就写在合同里的条款,你不接受可以不投保,投保了就代表接受,哪怕你觉得这是不平等条约。

重疾中有7种病即使是先天性或遗传性也可以正常赔付,分别为(51)严重肾髓质囊性病,(56)严重肌营养不良症,(58)肝豆状核变性,(77)成骨不全症第三型,(87)脊柱裂,(92)婴儿进行性脊肌萎缩症,(94)艾森门格综合症

3,这条其实前面健康告知这里我就有解释过,就不再多解释了。

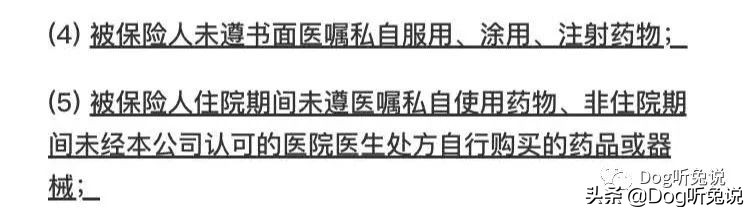

4,别乱*药嗑**。有些人没去医院看病自己买点药想对付了,结果反而加重病情导致住院,拒赔。

5,要知道这款产品是住院医疗险,如果不是住院前7天和出院后30天内的门诊药物,保险公司是不赔的,而且必须是保险公司认可的2级以上医院的医生开的处方或医院里买的。

如果是自己未经许可私自买的药物和器械,保险公司不赔。

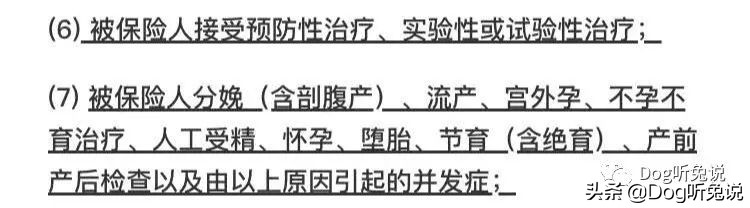

6,比如实验性治疗,

意味着安全性和有效性这 俩个 方面还有待验证。

一般要么是临床实验选择实验人员,大多是免费的,甚至会送钱。

还有一种是超阶段提前给患者使用尚在实验中的药物,结果不好说,病人就是小白鼠。这个看家属需求和临床决策,保险公司拒赔更多的是道德和伦理方面的考虑。

7,这些都不算疾病,普通的百万医疗险都是免责的,只有含生育责任的高端医疗险才可以涵盖分娩和产前产后检查以及并发症费用,生孩子我是真的建议买2年高端医疗的,会用的人不说妥妥的薅保险公司羊毛吧,收回成本是没任何问题的。

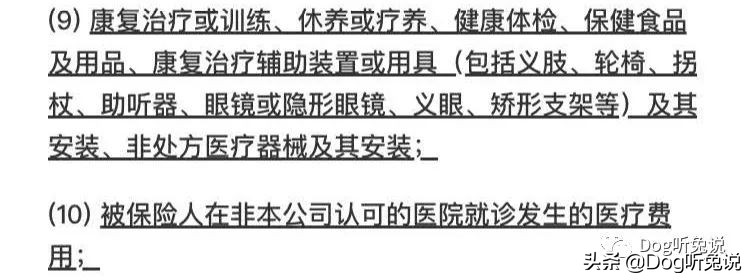

8,什么飞秒,ICL晶体植入,牙科治疗百万医疗都不赔的,医美整容都不赔。但因为意外事故导致的整容手术,比如烧烫伤引起的,可以理赔。

9,这些项目都是不赔的,注意下就行

10,一定要在2级以上医院就医,私立地段医院统统不行。

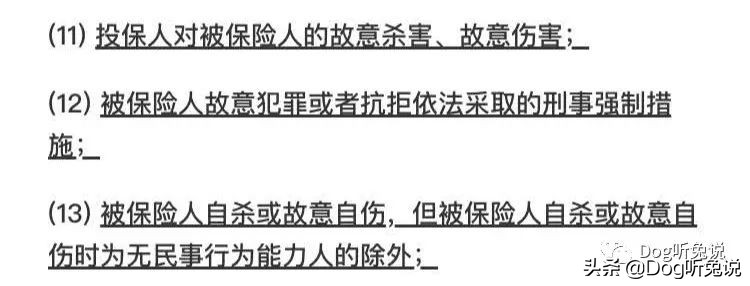

所有公司的所有保险产品都有这3条免责任

11,骗保,这个就不用多说了吧?通常都是老公杀死妻子骗保。为什么出现在医疗险里?如果没杀成住院了,保险公司不赔的。

12~13,这个也很好理解了,犯罪导致的行为都免责,不然就是鼓励犯罪了,自杀或自己伤害自己不赔。

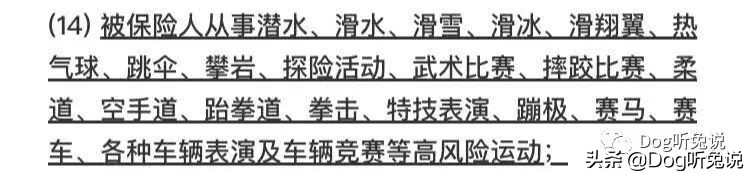

14,如果旅*行游**程中有以上高危运动的话,一定要提前投保承保以上风险运动的境内外旅行险,不然百万医疗也是不理赔的哦。

15,战争*乱暴**不赔的 ,但愿世界和平,Love&Peace!

16,还有些项目也是不赔的:

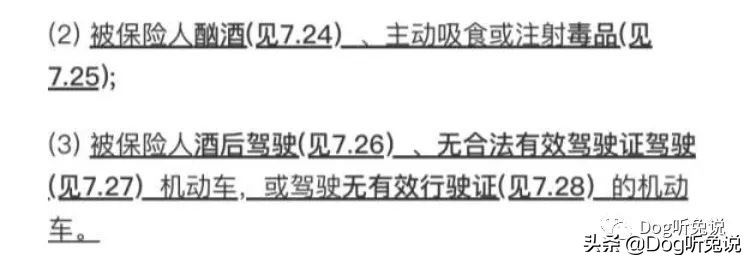

以上情况如果发生车祸所产生的住院费用,保险公司是拒赔的,酒驾我是举完全赞成的,不然有些人更加有恃无恐。无合法有效驾驶证驾驶或驾驶无有效行驶证件的机动车,这个就是法律法规层面了,大家还是要遵纪守法。

艾滋病是不赔的,所以少约炮,害人害己。但以下3种情况是赔的:(33)因职业关系导致的艾滋病,比如医生护士警察,(34)在正规医院输血导致的艾滋病,(95)因器官移植导致的艾滋病,这个就有点耐人寻味了,细思极恐。

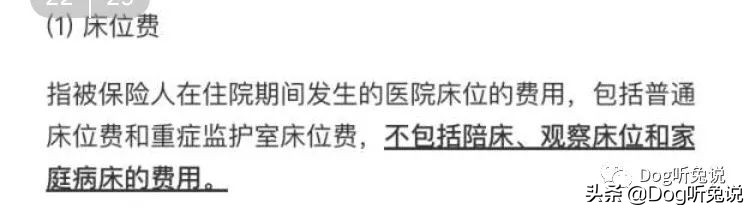

大家最关注的重症监护室ICU是包括的,但陪床,观察床位,留观床位,家庭病床不赔。

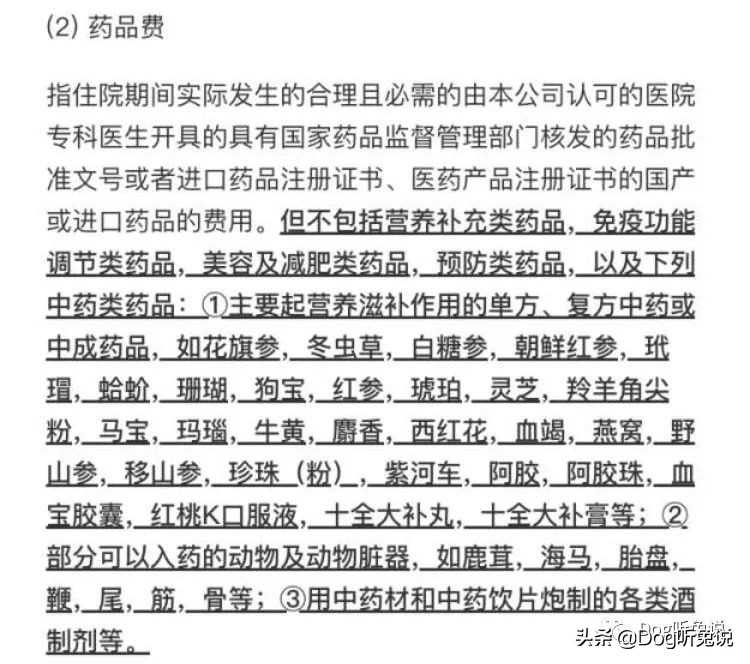

中草药和膏方等中药都是免责的,好医保等百万医疗都不赔,只有高端医疗可以涵盖中药,但也都有限额。因为从西医角度上来说,中药更偏向于调理而非治疗。

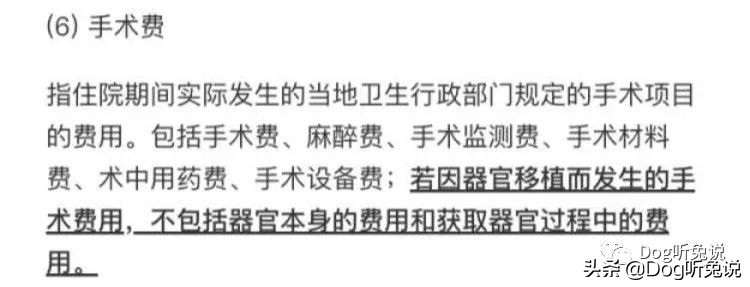

器官本身的费用和获取器官过程中的费用,拒赔。比如一个客户尿毒症,需要换肾,由于器官本身没有发票,费用也不会体现在住院费用清单内,包括别人捐赠器官的这个手术费用,都无法理赔报销。

但之后移植这个肾脏所产生的手术,住院以及抗排异药物费用,都可以报销。

那一个肾脏多少钱呢?30万~60万不等,供不应求。

器官不是排队等捐赠的吗?怎么会还要钱的?

要知道最紧张时有2000多人在同一个医院排队等肾脏移植,器官的稀缺性是关键,如果你想比别人先做手术,就得私底下花钱买。

很现实的告诉大家,未来谁有钱,谁就可以活得更久。

要想不被坑,学会看条款

保险所有的坑其实都已经写在条款里了,看条款很多时候比看攻略有用

写在最后

我知道,无论是保险代理人还是经纪人,保险销售在很多人眼里是非常Low的,甚至是看不起的。一人卖保险,全家不要脸,这样的偏见是有原因的,早些年保险的口碑被做烂了。

都说前人种树后人乘凉,而我们后浪更多的是在为前人们擦屁股,日常工作中遭受很多白眼,看不起和不信任。 写这篇文不是给这款产品打广告,大家买不买和我没半毛钱关系,如果火了记得给我打点广告费。

希望大家不要因为对于保险的偏见或负面信息而不信任甚至否定保险这个工具本身,在这里,还是有一大群热爱这份事业且专业负责的保险从业人员的,希望大家都能利用好保险这个金融工具,先从一份几百元的百万医疗开始。