所有在上海生活和工作的朋友,这两天应该都收到过同一个消息:

2023沪惠保开放投保啦!

微信、支付宝、朋友圈、短信、随申办......轰炸式营销,不买仿佛错过1个亿。

我的好朋友又像去年一样,提出了同一个问题: 沪惠保建议买吗?

这个问题的答案,值得说几句。

沪惠保是什么?

它是政府指导、保险公司承保的普惠性医疗保险,主要作用是弥补医保不足,报销医保不能报销的那部分医疗费用,与医保不能重复报销,保障责任相当于商业百万医疗险的“缩水版”。

沪惠保承保和理赔由保险公司负责,但因为有政府背书,在性价比和宣传力度上有其独特优势。

哪些人能买?

参保了上海基本医疗保险,且为有效状态,不分居民医保,还是职工医保。

沪惠保有什么优点?

1、价格便宜:商业医疗险价格会随年龄增长,沪惠保全年龄统一价格,129元/年,性价比优势突出,尤其对高龄老人来说。

2、投保限制少:商业医疗险有年龄、健康、职业等限制,并不是想买就能买,沪惠保没有,只要是上海医保参保人员都可以买,基本上人人可买。

3、支持有医保卡余额支付,四舍五入等于“没花钱”!

4、保障范围算全面:医保无法报销的自费医疗费用,可按约定报销一部分,36种医保外特药、质子重离子治疗费用、海外特殊药品费用以及CAR-T药品费用,都能报销一部分。

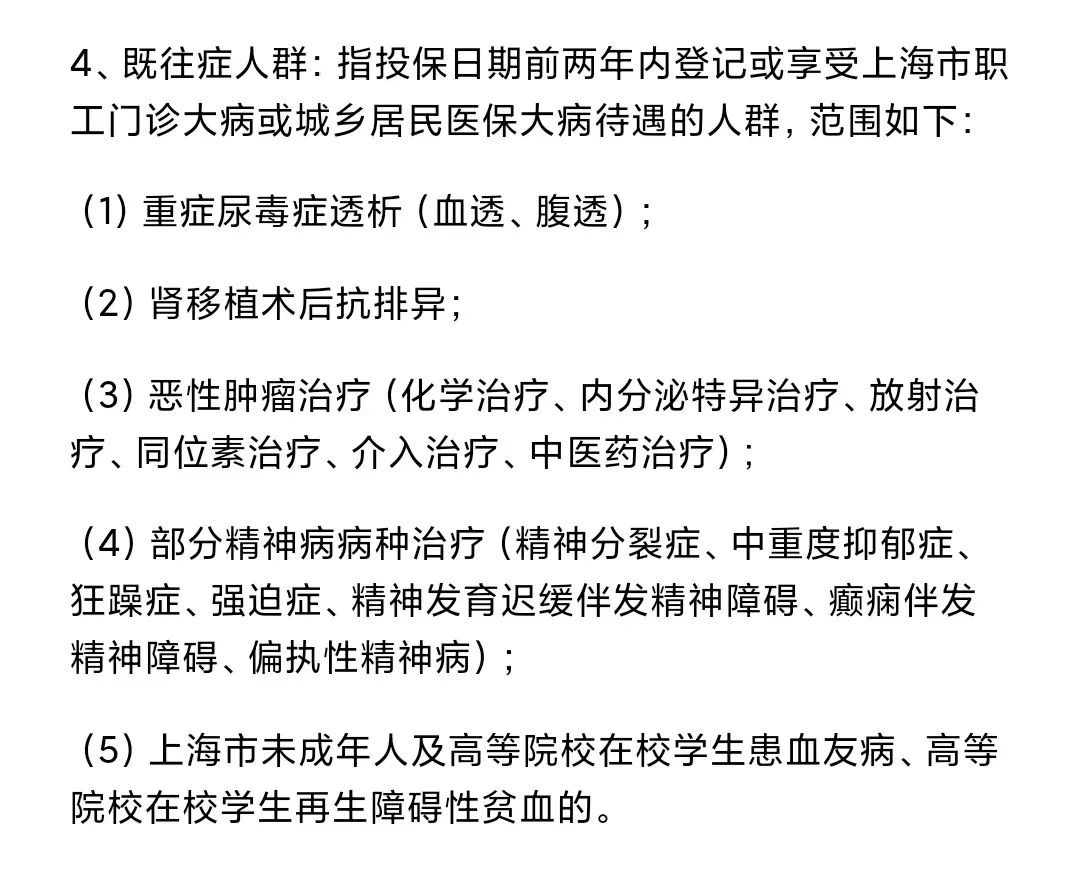

5、能报销既往症:癌症、尿毒症等特定既往症人群,商业医疗险都是不能买的,沪惠保可以,参保后能报销一部分之后的治疗费用。所以,家人得过严重疾病,沪惠保的羊毛快薅!

6、2023年版免赔额降低:去年是2万,今年降低到了1.6万,过去连续参保且未发生过理赔,最低降低到1.4万,报销门槛显著降低。

沪惠保有什么缺点?

凡事有利有弊,不可能十全十美。沪惠保优点亮眼,缺点也很突出。

1、个人自负和分类自负部分的费用不赔:医保范围内的医疗费用,医保也不是100%报销的,剩余未报销的部分,沪惠保不赔,只赔完全自费的那部分。

2、保额偏低:比如医保外特药36种,商业医疗险都是上百种;比如CAR-T药品费用保额只有50万,而一针CAR-T花费至少120万;比如质子重离子30万、海外特定药品费30万......总之,很可能无法完全抵御风险。

3、报销比例低:最高只有70%,商业医疗险报销比例100%,如果真生了大病,可能有不小的花费,还需要个人自掏腰包,这点要有心理准备。

4、免赔额高:虽然今年免赔额降低到1.6万,但商业百万医疗险的免赔额只有1万。

沪惠保适合什么人群购买?

分析完利弊,什么人群适合买,其实已经很清楚。

身体健康,年龄、职业符合,建议优先投保商业百万医疗险,除了价格贵一些,保障范围上碾压沪惠保。

如果你已经有百万医疗险,沪惠保没必要再投保,两者没办法重复报销。有一个例外情况,你之前投保时,有部分保障责任被除外,比如眼部疾病、乳房疾病不赔等等,可以再买一份沪惠保,用来报销这部分既往症。

如果是高龄老人,购买商业医疗险每年好几千,觉得价格太贵,或者因年龄、健康原因,根本买不进去,那沪惠保就是兜底的好选择。

年轻人、中年人,不幸得过癌症、脑中风等比较严重的疾病,商业医疗险也无法投保,沪惠保必须来一份。

其他城市的惠民保,要不要买,逻辑也是一样的。

从保障全面的角度,商业医疗险仍是投保首选,买不了再考虑惠民保类产品。

总之呢,没有完美的产品,只有适合你的,根据自己的需求选择吧!