视频请看下面的链接:

全球通胀、空头*击狙**、日元暴跌,日本经济前路如何?

6月15日,我们再次见证历史!

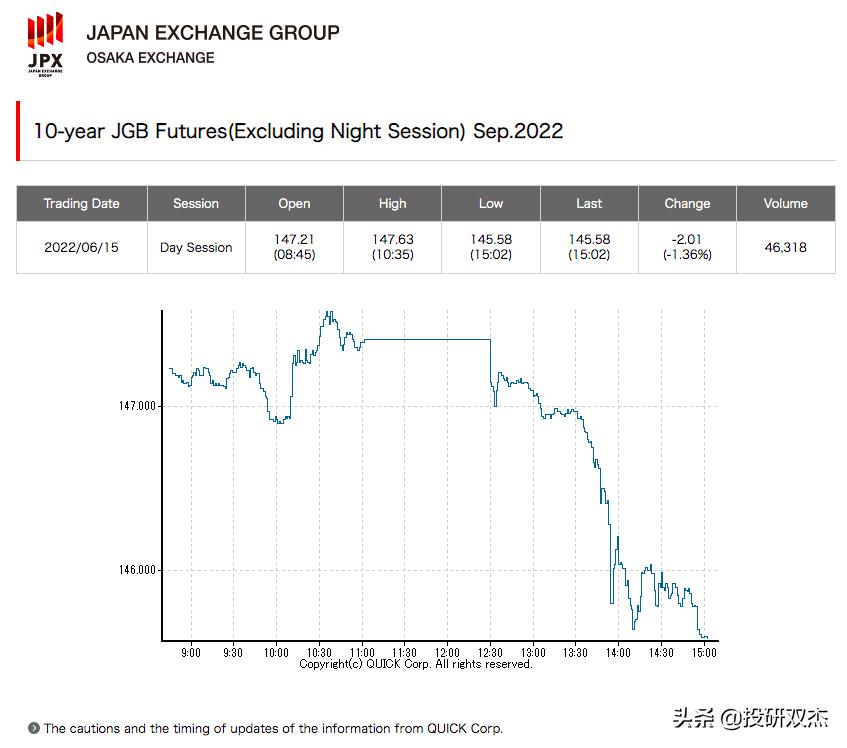

这天,日本10年期国债期货暴跌2.01日元,创近9年最大单日跌幅,并因跌幅过大而两次触发熔断机制。

万里之外的华尔街金融巨头们,一片欢呼!显然,在与日本央行的首轮交锋中,这些日本国债的大空头,大获全胜!

它们的赌注是,美日利差持续扩大下,日本央行的超宽松货币政策,将很难延续。一旦政策出现调整,它们将从日债价格的大幅下跌中,赚得盆满钵满,正如索老头*击狙**英镑的成名作那样。

而如果日本央行不肯就范,死扛到底,将造成日元的泛滥成灾,很可能让日本金融市场陷入系统性崩溃。

那么,

一、日本国债为何暴跌?

二、日本央行还能扛多久?

三、日本终将陷入崩溃的宿命吗?

今天,投研双杰就带大家详细了解下这场惊心动魄的巅峰金融对决。

日债神话

世界经济有三大神话:美国的股市、某国的楼市,日本的债市。这三大市场如同拥有神奇魔力一般,无视全球形势风云变幻,走出了让人大为惊叹的长期牛市。它们,简直就是西方不败和东方不败的传奇存在。

但这次日本国债期货的暴跌熔断似乎透露出一个不同寻常的重磅信号:日本的债市神话,即将破灭!

日本到底欠了多少钱?

2021年,包括国债、借款和短期证券在内,日本债务规模高达1216万亿日元,按当时的平均汇率计算约为12.69万亿美元。而2021年,日本GDP仅为4.94万亿美元,其债务总额与GDP之比高达257%,位居全球第一。这水平,连引爆欧债危机的希腊,疯狂借债、饱受诟病的美国看了,都要直呼内行,叫声“大哥”。

有人可能会感到奇怪,日本怎么就借了这么多钱?

冰冻三尺,非一日之寒。

1991年,房地产泡沫破灭后,日本发展形势急转直下,开始陷入前所未有的糟糕困境。为了挽救危局,日本ZF走上了大手笔借债、大手脚花钱的作死之路。

基础设施、社会福利、医疗保险……只要是能想到的正常领域,日本ZF都咚咚咚地往里面砸钱,眼皮都不带眨一下的。碰到金融危机、地震海啸、新冠疫情这样极具影响的“黑天鹅”事件,紧急支援、赈灾资金等各种投入还得翻倍翻倍再翻倍。

正是这每年几十万亿日元国债的长期累积,让日本的债务雪球越滚越大,形成了如今千万亿日元级别的恐怖负债。

但即便如此“丧心病狂”地大搞刺激,效果却十分有限。直到今天,日本经济依然非常低迷,还在原地徘徊,经历了所谓的“失去的30年”。

一边是规模庞大的债务,一边是萎靡不振的经济,如此诡异惊险的日本债市,怎么还没崩溃?难道那些投资者就不怕日本ZF不还,自己的血汗钱白白打了水漂?

俗话说,欠钱的都是大爷,尤其是这种欠大钱的,更是大爷中的大爷。

其实,近些年,世界对日本债市的质疑也越来越多,“ 日本国债即将暴跌 ”“ 日本财政濒临崩溃 ”等警戒之声此起彼伏,从未间断,金融市场的空头势力也一直虎视眈眈,蠢蠢欲动。

但奇怪的是,多年来,随着规模的快速扩大,日本国债不仅没有衰败迹象,反而走出了稳中有升的长牛行情。

日本国债之所以能立于不败之地,主要得益于三大“金刚”的护法神功。

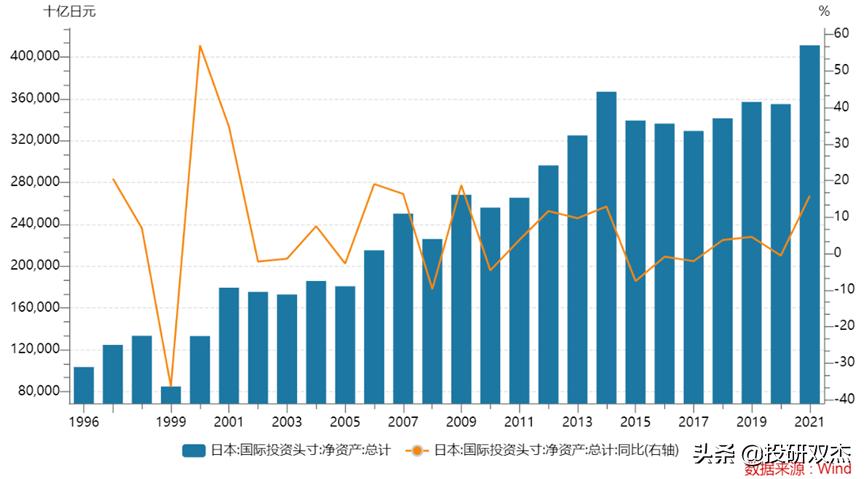

第一,日本拥有巨额海外资产,从1991年开始长期都是世界最大债权国。

2021年,日本对外资产总额高达1250万亿日元,对外负债总额仅为839万亿日元,两相抵消,日本对外净资产规模为411万亿日元,同比增长15.8%,相当于当年GDP的75.8%,连续31年位居全球最大债权国。

这就是说,在国际上,日本不仅不欠别人钱,还是收取利息的最大债主。这些海外资产相当于又给日本国债做了一层背书,让其拥有更高的信用等级。

第二,和很多别国国债不同,日本国债的持有者大多为本国机构和个人,基本属于内债。

2021年,日本中长期国债的投资者中,海外占比只有约8%,即便算上短期国库券,这一比例也只有约12%。换句话说,日本ZF欠的钱,大概90%都在国内。

俗话说,内债并不是债,外债才是债。因为不管内债有多大,从理论上说ZF都一定能还上,不会出现违约。ZF不仅能不断发债,借新还旧,还能不断印钞,稀释债务,再加上日本低利率甚至负利率的市场环境,利息那就更不是事儿了。

第三,日本央行(日本银行)护盘。

今年1-5月,日本央行平均每月都要购买3.4万亿日元的日本国债。到5月底,日本央行持有的国债规模已高达541万亿日元,约占日本国债总额的43%。

堂堂一国央行,直接印钱买下近一半的本国国债,这种空手套白狼、左手倒右手的骚操作,想想都刺激!并且,只要日本央行愿意,这个无中生有的游戏就能一直玩下去。如果国债价格下跌过大,日本央行就会入市干预,稳定价格。这个世界第三大经济体的强势央行,就是日本国债最坚定的护盘使者和最后防线。

对赌央行

正是日本央行的强力护盘,让做空日本国债在过去20多年里成了大家熟知的“寡妇交易”,意思是操作风险极大,交易者一不小心就会损失惨重、不得善终,要是一时想不开搞个跳楼、割腕啥的,就会让其妻子沦为寡妇。

不过,这种与一国央行对赌死掐的魔鬼交易,虽说风险极大,却并非没有成功的先例,属于是“ 赢了会所嫩模,输了下海干活 ”的典型。

最著名的,要属1992年,索老头做空英镑、搞垮英国央行、爆赚10多亿美元的*击狙**英镑成名作;

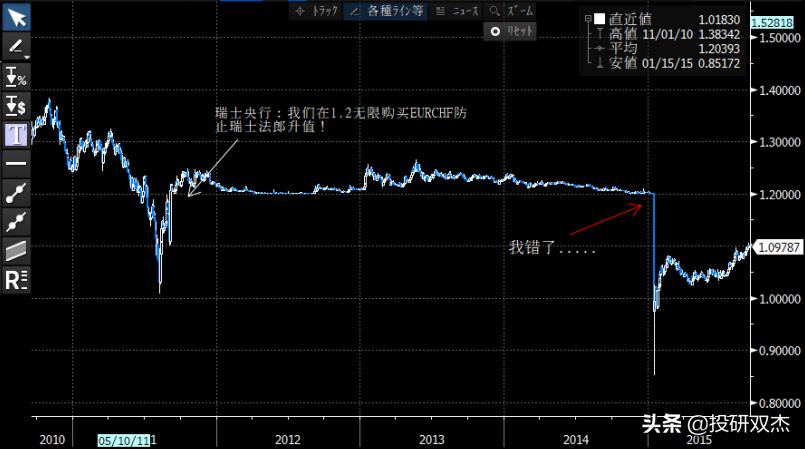

同样,2015年,经受不住国际资本的疯狂冲击,瑞士央行被迫放弃1.2这一长期坚守的欧元兑瑞士法郎的汇率底线,让瑞郎大幅升值;

2021年,在国际空头的狂轰滥炸下,澳大利亚央行也被迫投降,放弃3年期国债0.1%的最高收益率目标。

而早在2016年,为了减轻债务负担、刺激经济增长,日本央行不仅把基准利率降到-0.1%,让日本正式进入负利率时代,还推出一项十分重要的市场干预政策——收益率曲线控制(Yield Curve Control, YCC)。

所谓YCC,是指一国央行通过在市场买卖目标期限国债,将其收益率控制在理想范围的货币政策。大家要记住一点,对债券这种金融工具来说,价格和收益率是反向变化的,就像跷跷板的两边,一边高,另一边就低,一边低,另一边就高。价格越高,买入成本就越高,当未来现金流(收入)确定时,收益率就越低;反之亦然。

举个栗子,假如A花100日元买了一张面额为100日元、利率为1%的2年期国债,按照正常情况,这张国债将给A带来的收入是:1年后的利息1日元和2年后的本息101日元,共102日元。这样,A持有国债的年化收益率大概是1%。

但1年后A有点急事要用钱,拿到1日元利息后想继续把这张国债卖掉,而这时国债的市场价下降到了99日元,B花99日元买到国债后也能在1年后收到债券本息101日元。这样,B持有国债的年化收益率就上升为(101-99)/99*100%≈2%。大家看,国债价格下降,其收益率就会上升。

这时就会带来一个问题,国债的市场收益率是2%,如果日本ZF再按原来1%的利率发行2年期债券,投资者还会认可买账吗?大家很可能会想,当我傻啊,也不带这么欺负人的!而如果ZF迫于市场压力,把发债利率提高到1.5%,其每年就要多还0.5元利息,规模大了就会造成沉重的还债负担。

那怎么办呢?

方法就是ZF下场购买,推高价格,降低国债收益率。比如,本来1年后国债的市场价是99日元,如果ZF通过大举购买将价格推高到100日元,持有国债的收益率就又会变为(101-100)/100*100%=1%。这样,以后日本ZF就能继续高枕无忧地按1%的利率发行2年期国债了。

承担这一光荣使命的,正是拥有无限印钞权的日本央行。

当日本央行发现某种国债收益率过高(价格过低)时,就会不断买入该国债,推高其价格从而使收益率回落到设定的合适水平。这就是日本央行的YCC目标,听懂了的童鞋请把“哦,懂了”打在屏幕上,没听懂的童鞋也不要着急,可以后退回去多听几遍。

日本央行选中的目标债券是10年期国债,刚开始是将收益率锚定在0%左右,之后又几次放宽波动范围,从2021年3月开始,波动范围已变为25BP(基点,1BP=0.01%),也就是日本央行对10年期国债的收益率控制目标是-0.25%-0.25%。

0.25%(25BP),成为10年期国债的最高上限,也是日本央行全力守护的最后底线,在这个价位,日本央行拥有无穷火力,可以无限购买这种国债。

这条底线的重大意义在于,相对于日本千万亿日元的庞大债务规模而言,0.25%,很可能是日本ZF能接受的极限收益率,如果突破这条防线,沉重的本息负担很可能迅速将日本ZF压垮,造成不可逆转的国家惨剧。根据权威估算,如果利率上升1%,日本2025年偿还本息的负担将大增3.7万亿日元。

只是,那些以华尔街金融巨头为代表的唯利是图、胆大包天、刀尖舔血的国际投机资本,也盯上了0.25%的最后底线。

一场国际资本和日本央行的顶尖对决,一触即发!

巅峰对决

刚开始,日本央行比较谨慎,每当收益率接近25BP时,它就会发出通知,表示其会在25BP无限购买10年期国债。而由于日本央行巨大的权威性和影响力,当市场看到央行表态后,一般就会乖乖转向,并不会真的把国债卖给日本央行。就是说,开始时,日本央行无需真金白银,仅靠“口遁”就能守住自己的收益率防线。

2021年下半年,在新冠变种病毒等因素的侵袭下,世界迎来新一*大轮**通胀。

这种背景下,以美联储为首的各国央行纷纷转向,开始收紧货币政策。利率走强下,多国国债收益率也跟着上涨。2022年2月,日本10年期国债收益率开始接近25BP的日本央行防线。

国际资本暗自寻思:世界货币紧缩大势所趋,你日本央行还能逆势而动?先看你25BP的目标还在不在!

2月7-10日,日本10年期国债收益率一路上行,被拉到了23BP。但以往日本央行先声夺人的市场表态,迟迟没有出现。

2月11日,周五,日本是个假期。当国际资本为自己的“高明”行动而兴奋不已时,日本央行的一则通知不期而至,让他们大为扫兴。不错,日本央行将在下周果断行动,坚决捍卫25BP的最后防线。

所有人,再次确认了日本央行的态度。市场随即转向,国际资本败兴而归。

3月开始,随着美联储加息靴子不断落地,美国国债收益率持续走高。而日本还是老样子,不仅国债收益率在奇低无比的0附近徘徊,还因为与世界主流相背的宽松货币政策和持续恶化的贸易形势,日元跌跌不休,兑美元汇率大幅走低。

国际资本又开始盘算,美日这么大的息差,市场能无动于衷,不抛日债买美债?再说,日元下跌这么多,日本央行能不收紧政策,而让“宝贝儿子”自取灭亡?

于是,它们再次出手,狂抛日本国债,向日本央行的收益率防线发起了进攻。很快,日本10年期国债收益率大幅上涨,在3月底再次接近25BP。日本央行随即下场接招,针锋相对,你抛多少我就买多少,3月28-29日两天,大举投入约5000亿日元的真枪实弹,硬是将收益率大幅拉下,守住了安全防线。

日本10年期国债收益率

此后双方你来我往,一方猛攻,一方死守,战斗进入白热化的焦灼状态。在4-5月的大部分时间里,日本10年期国债收益率都紧贴25BP的最后底线。成败,就在一瞬之间!

与此同时,在原材料价格高企和日元贬值的推动下,日本通胀开始大幅走高。2022年4月,日本CPI同比上涨2.5%,核心CPI同比上涨2.1%,超出日本央行设立的2%通胀目标。通胀造成的生活负担,让民众对日本央行放任汇率下跌的宽松政策颇有意见,社会舆论,开始对日本央行施加压力。

日本央行行长只是试探性地说了句“日本家庭已经接受涨价”,就被民众揪住不放,骂了个稀里哗啦、狗血淋头,最后只得乖乖地撤回了这一发言。

同时,日本ZF对汇率的表态也日趋严厉,开始说些日元贬值不利于日本经济的重话。这是要让央行收紧政策的节奏?

而国际上,为了应对严峻的通胀形势,世界各国似乎都在准备大幅加息,美国将在6月猛加75个基点的猜测极可能会实现。

日本国内外的种种压力迹象,越发让国际资本觉得,日本央行的宽松货币政策,大概率会扛不住,其25BP的收益率上限政策,也将进行调整。而政策调整时间,很可能就在即将举行央行议息会议的6月17日。

于是,这些国际资本,决定在6月17日那周发起总攻。

国际资本的招数只有一个:砸盘,疯狂砸盘,尤其是日本10年期国债。

日本央行的应对也只有一个:买进,疯狂买进,誓要守住10年期国债收益率的25BP上限。

这场巅峰对决的结果就是,6月13-17日的5个交易日里,前4天日本央行的25BP防线,都被国际资本砸穿,10年期国债收益率收盘在了25BP以上。尤其是6月15日,国际资本不仅在10年期国债上破防日本央行,更在10年期国债期货上完虐对手,让国债期货价格暴跌,两次熔断。

国际资本似乎取得了压倒性胜利,但日本央行并未认输,还在顽强抵抗,誓要守住自己的威信和尊严。

6月17日,在当月的议息会议后,日本央行十分淡定地表示,其将继续维持原有的宽松货币政策和捍卫最高25BP的收益率曲线控制目标。国际资本期待的政策调整,并没有出现。

随后,在日本央行大肆买进的市场干预下,日本10年期国债收益率和10年期国债期货价格,都再次回归正常区间。

统计显示,为了捍卫25BP的收益率防线,日本央行在6月购买的日本国债规模高达15万亿日元,创下史上最高月度总额。这也让日本央行持有本国国债的比例,历史性地超过50%,成为全球独一份的存在。

只是,日本央行如此肆无忌惮地印钞放水,不仅会加速日元贬值,更可能引发经济紊乱,让日本金融市场濒临系统性崩溃。

债市和日元,不管保卫哪个,日本似乎都逃不过崩溃的命运。这次日本央行对债市的力挺,看似最后守住了底线,却也带来了金融崩溃的潜在危机。

日本的自救,注定是个悲剧!

好了,本期就到这里,喜欢的话记得点赞关注评论,咱们下期见。

参考文献:

1.如何理解日本国债和汇率大幅波动?李超

2.日本政府债务再创历史新高,岳林炜

3.日本财政缘何陷入困境,张季风

4.日本国债真的会暴跌吗?戴二彪

5.创历史纪录!日本央行上周狂买10.9万亿国债,能否成功*击狙**空头?张凌霄

6.将宽松进行到底!日本央行维持10年期国债收益率目标0%不变,赵颖

7.不愧全球货币政策试验田!日本央行“新创举”:买下过半日本国债,朱雪莹

8.日债市场,一次权威和秃鹰的碰撞,东京交易厅